作者 | 深水財經社 納蘭

前兩年堅果零食行業被認為是經歷了最黑暗的階段,然而現在看來,這個話說的有點早了,良品鋪子的半年業績預告讓我們知道,什麽叫沒有最差只有更差。

7月10日晚間,良品鋪子(603719)釋出了2024年上半年業績預告,預計歸母凈利潤2100萬元到3000萬元,同比減少84.15%至88.91%;扣除非經常性損益後凈利潤700萬元到1600萬元,同比同比減少87.07%到94.34%。

這是什麽概念呢?按照他們的營收規模,盈利千把幾百萬就相當於零利潤,只要成本端稍微降幾分錢就有可能變成虧損。

事實上,在今年一季度,良品鋪子就已經亮了紅燈,當期營收增速只有2.79%,而凈利潤則劇降58%至6200萬,而上半年凈利潤下滑振幅進一步拉大,說明公司二季度銷售形勢可以用慘不忍睹來形容。

01

良品鋪子的「六月雪」

堅果零食行業已經告別了雞犬升天的時代,在各類品牌和產能的一哄而上之下,曾經的暴利空間迅速消失。

良品鋪子是2020年2月上市,這一年剛好趕上新冠疫情,所以他們是沒趕上好時候,上市之後業績就磕磕絆絆,好一年壞一年,讓人捉摸不透。

制圖:深水財經社

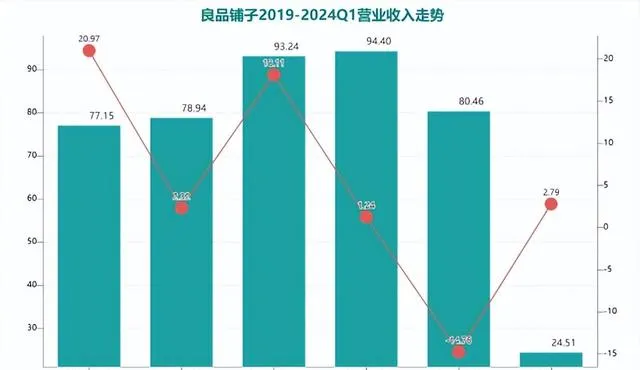

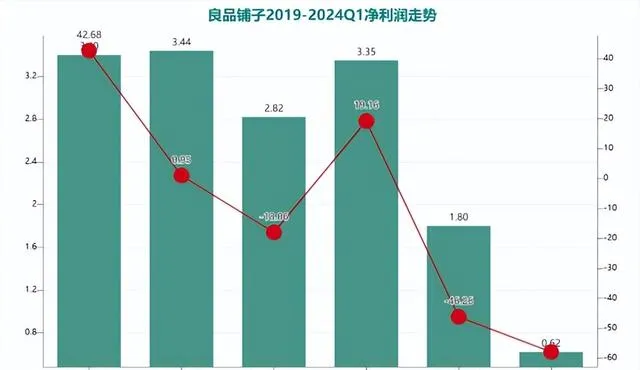

數據顯示,公司2020-2023年這四年營收增速分別為2.32%、18.11%、1.24%和-14.76%。對,到2023年公司營收開始遭遇有公開數據以來的首次下滑。而凈利潤也類似,幾乎都是過山車的走勢,在2020年創下3.44億利潤歷史高點之後, 到2023年只有1.8億,同比下滑46.26%,幾乎是腰斬,扣非凈利潤更是劇降69%。

今年一季度,良品鋪子營收倒是還能堅持住,但是凈利潤又是稀裏嘩啦,同比下滑58%,扣非凈利潤下滑49%。

本以為今年二季度會迎來一波銷售高峰,但是沒想到又是給市場潑了一盆冷水,預告的凈利潤下滑振幅高達84%以上,扣非利潤下滑更是超過87%。

這個業績幾乎讓投資者絕望,不得不讓人想起來了來伊份(603777)的遭遇,甚至比來伊份更慘。

一季度良品鋪子營收是24.51億,凈利潤還有6200萬, 這已經很慘了,沒想到半年報預計只有2000多萬的凈利潤,甚至比一季度還少了三分之二。 第二季度如果按照2023年同期40億左右營收規模來算的話,這點利潤只要成本稍微變動兩分錢,就有可能是虧損的。

春夏之交本來是消費旺季,但是良品鋪子卻下了一場「六月雪」,業績創下歷史最差水平。

02

休閑零食還怎麽賺錢?

對於上半年業績「雪崩」,良品鋪子在公告中的解釋有兩個原因。

一是2023年11月以來,公司在門店渠道對部份產品 實施降價策略 ,並透過供應鏈提效、精益生產改善、經營成本最佳化等方式提升經營效率。

2024年上半年公司正處於經營策略調整階段,降價對毛利產生了一定的影響,隨著公司對供應鏈及各項業務的精益管理、降本增效措施的穩步推進,預計調整效果將逐步釋放。

二是公司 提前終止了2023年員工持股計劃。 按照企業會計準則的相關規定,公司對取消所授予的權益性工具在取消日做加速行權處理,將原來在剩余等待期內應確認的金額約2000萬元立即計入當期損益。

既然是下滑,肯定是有原因的,公司的解釋看起來也並無毛病,但是也讓我們看出來公司經營的脆弱性,對於大幾十億營收規模的公司來說,2000萬的成本增加似乎也不是什麽大錢。

而第一個理由其實才是公司面臨的困境所在。 簡單來說就是,良品鋪子還是要走降價路線。 即便這是一條品牌企業曾經都嗤之以鼻的辦法。

但沒想到,大家都變成了自己討厭的模樣。不光良品鋪子,其他幾家休閑零食也曾放言「要賺有錢人的錢」,但最後還是要放下身段,要做勞苦大眾都能吃得起的零食。

這個情況最簡單的解釋就是,休閑零食不是什麽高端產業,更沒有什麽護城河。做高端,利潤率上去了,但是沒有規模。做大眾生意,規模上來了,利潤率又很慘。

君不見現在滿大街的「趙一鳴」「陸小饞」「愛零食」「戴永紅」之類的量販零食店,他們能把看起來同樣的零食做到只有其他品牌價格的一半,超市三塊一瓶可樂他們能賣兩塊錢。

這些量販店對於各家大牌零食品牌可謂是垂直打擊,現在連社區超市都已經被搶走了相當市場份額。

降價,不僅是一種策略,也是一種無奈。 打不過,就加入。誰讓消費者都是唯利是圖呢?但是一旦降下來的價格,也就很難再漲上去了,本來靠降價來擠掉對手,但後來才發現,越降價對手越多,甚至對手比你價格還便宜。

這是一場沒有勝算,但又不能硬挺的末日之戰。

(全球市值研究機構深水財經社獨家釋出,轉載參照請註明出處)