(張一為恒泰證券研究發展部總經理,中國首席經濟學家論壇理事)

2023年以來,中美資產價格走出截然不同的態勢。需要關註是,資產走勢的分化是否真正反映了經濟基本面,這種分化是否會持續。這就需要我們從更長時間維度,觀察經濟基本面是否出現分化,還僅僅是所謂資金流動導致的市場波動。如果是前者,還需要回答導致這種基本面變化的原因是什麽。

一、資產價格差異在2023年之後開始顯現

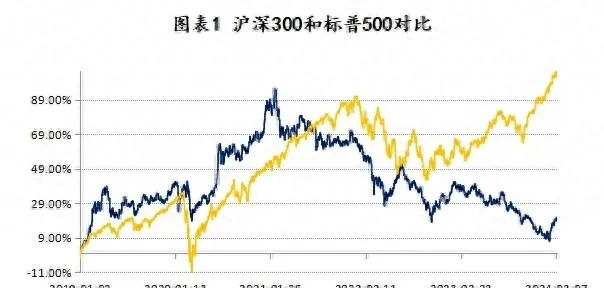

作為全球兩個最大經濟體,資本市場也是聯系緊密。無論是以藍籌為核心的滬深300和標普500,還是反映創新企業發展的創業板指數和納斯達克指數,走勢存在較強的相關性。即使2019年,這種相關性仍得到一定的延續。但近期,兩個市場走勢明顯分化。2022年年中開始,滬深300和標普500走勢分化,2023年之後,創業板和納斯達克兩個指數走勢分化。

從2019年至2024年3月11日,滬深300指數和創業板指數分別上漲20.9%和53.6%,而同期標普500和納斯達克指數分別上漲103.9%和140.3%。尤其是2023年之後,考慮相對漲幅,這種差距就更加明顯。

數據來源: Wind,恒泰證券研究發展部

數據來源: Wind,恒泰證券研究發展部

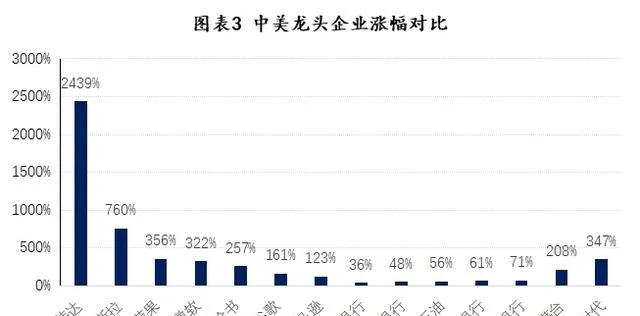

中美股市的差異性的另外一個體現就是美股龍頭企業的地位進一步凸顯。2019年至今,美國七大科技公司市值漲幅為274%,在此期間,這七大占總市值(標普500+納斯達克,剔除重復值)的比重從10.5%增加到19.1%。如果沒有這七大,美股總市值增長將從106.1%降至66.7%。

A股市值最大的七家公司(四大行+貴州茅台+中國石油+寧德時代,中國移動上市較晚,不予考慮)市值增長30.6%,占總市值(滬深300+創業板+中小板,剔除重復值)從14.2%降到11.9%。如果沒有這七家公司,總市值增速將從55.7%提高到88.2%。當然,2019年以來,A股市值增加有新股上市因素,但滬深300基本不受此影響,且近年來新股上市主要集中在主機板和科創板,創業板(包括之前的中小板)規模相對較小。因此,可能具體數碼有出入,但不改變近年來美國龍頭企業地位更加凸顯的總體判斷。

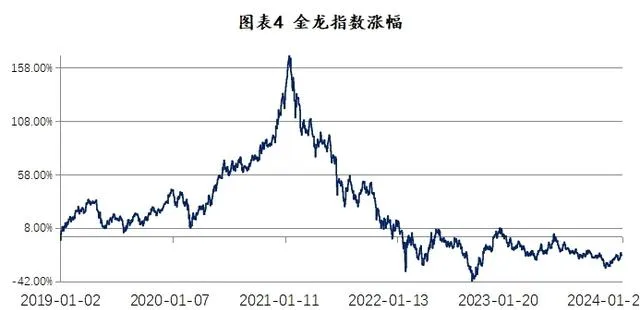

除了A股以外,海外中概股的表現也不盡如人意。納斯達克金龍指數下跌17.8%,海外上市的中資龍頭企業阿裏、騰訊和美團漲跌幅分別是-47%、-13%和92%。漲幅最高的美團,表現也遠不及美國龍頭企業。這說明,A股市場表現可能不完全是A股市場的制度因素。

數據來源: Wind,恒泰證券研究發展部

數據來源: Wind,恒泰證券研究發展部

二、經濟周期和政策逆向而行影響了股市表現

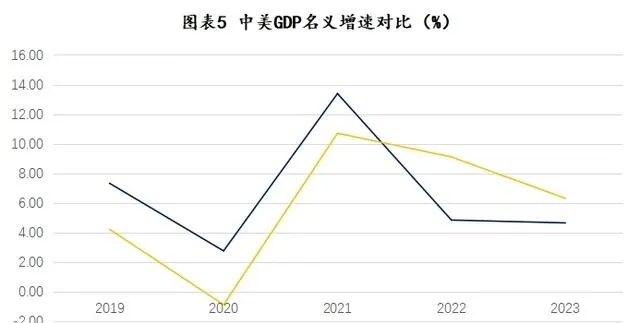

過去5年,中國GDP的復合增速為4.9%,而美國GDP增速為2.1%,中國經濟增速遠高於美國。這並非股市經濟晴雨表失靈,而是在短中期內,經濟增長並非影響股市的唯一指標。從經濟面看,名義增速的逆轉、實際高利率以及房地產調整等三個因素一定程度上可以解釋此輪中美資產價格的分化。

(一) 兩國 名義GDP 增速 逆轉

改革開放以來,中國GDP增速始終高於美國;加入世貿組織後,中國GDP名義增速連續20年超過美國。但2022年和2023年,美國平減指數大幅超過中國,導致兩國名義GDP增速出現逆轉。名義GDP背後隱含的是價格的變化,這種變化進而影響到了企業的盈利。一個佐證就是工業企業利潤的增速與PPI同比變化密切相關。照目前的經濟規模,在同樣GDP增速的情況下,如果平減指數上漲2%而非下降0.56%,居民收入可以增加約2萬億,稅收收入增加5000億,工業企業利潤有可能增加2000億。2022年10月至今,PPI持續負增長,這無疑影響對工業企業利潤帶來一定的影響。

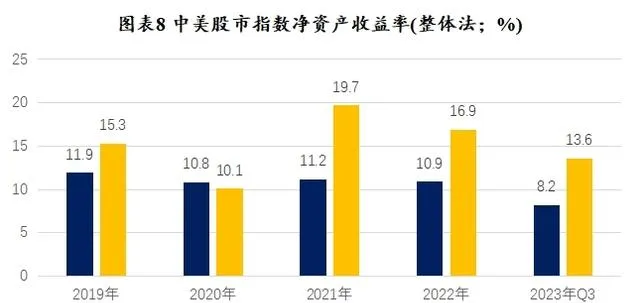

利潤的下滑,導致上市公司ROE的下降,滬深300指數ROE2021年以後持續下滑,

2021年以後,標普500的ROE也有所下滑,但滬深300的下滑振幅更大,2023年跌至8.2%,與標普500的差距持續擴大。資產回報率差距的擴大,必然給予不同的資產定價。

數據來源: Wind,恒泰證券研究發展部

圖表6 中美兩國平減指數對比

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

美國 |

1.7 |

1.3 |

4.9 |

7.2 |

3.8 |

|

中國 |

1.4 |

0.5 |

4.9 |

1.8 |

-0.6 |

|

差額 |

0.3 |

0.8 |

0.0 |

5.4 |

4.4 |

數據來源: Wind,恒泰證券研究發展部

數據來源: Wind,恒泰證券研究發展部

數據來源: Wind,恒泰證券研究發展部

(二)利率走勢的分化壓低了市場的估值

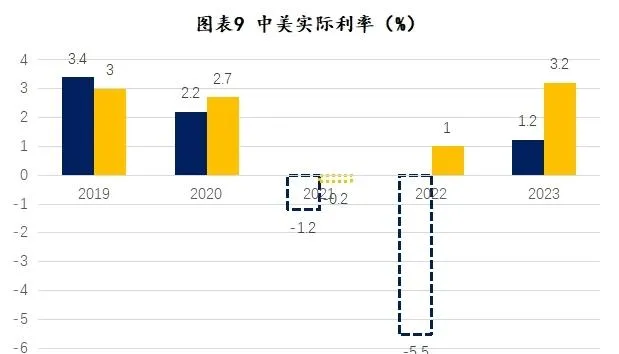

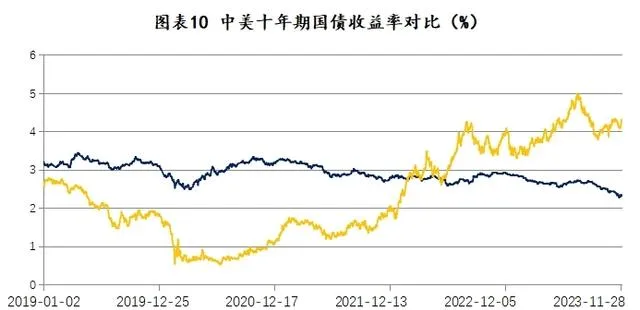

此次股市分化的一個特征就是美聯儲持續加息,緊縮貨幣政策的過程中,美股尤其是科技股持續上漲。其中固然有AI革命的帶動的因素,但無法解釋以藍籌為主的標普500的大漲。與此對應,2022年以來,中國的貨幣政策相對寬松,尤其是政策利率持續下調。緊縮和寬松,卻導致截然不同的市場反應,一個核心就是實際利率走勢的差異。當中國十年期國債收益率在2022年開始低於美國時,由於通脹率的背向而行,導致中國實際利率要高於美國。名義利差決定資金流向,實際利率影響市場的估值。一方面,中美名義負利差,導致資本外流壓力加大,這本身就對股市帶來一定的調整壓力;另一方面,理論上,市盈率的倒數應匹配實際利率,在實際利率上漲的時候,必然要對市盈率帶來壓制。這也是A股市場不斷殺估值的一個原因,尤其是一些質地非常好且極具競爭力的上市公司不斷殺估值的重要因素。在2024年的CPI意外轉正之後,市場領漲的品種主要集中在白酒、家電、新能源等過去一直被殺估值的品種。

數據來源: Wind、世界銀行,恒泰證券研究發展部

註:2022年之前實際利率取自世界,2022年(含)數據為政策利率減GDP平減指數

數據來源: Wind,恒泰證券研究發展部

註:用PPI和CPI之和除以2替代GDP平減指數

數據來源: Wind,恒泰證券研究發展部

(三)房地產調整帶來的風險偏好的下降

2021年下半年以來,中國地產三大指標房地產投資、新房銷售和新開工面積出現跳水式下滑。截止2023年年底,幾個指標較前期高點下滑了30%-50%不等。除了價格平均下降15%,相對緩和之外,這些指標的調整與主要經濟體在地產泡沫期間的調整振幅相差無幾,而且時間更短。在中國,75%的居民財富是不動產,居民資產大大縮水,而且一手房銷售的崩塌以及優質房企的暴雷風險使得居民對未來一段時期房價預期更低。財富縮水和預期不穩,儲蓄傾向增加,對股市等風險資產的偏好也會隨之下降。2022年之後,隨著國房景氣指數的下滑,居民定期存款同比新增開始提速。2023年之後,月度規模在16萬億左右,較2019年出現翻倍增長。風險偏好的下降,一方面使得市場增量資金供給不足,此前快速增長的資產管理規模2021年之後出現了停滯;另一方面 ,資金供給變化,也帶來市場風格的變換,尤其是2023年宏觀預期不穩,導致主題投資大行其道。

與此相反,盡管美聯儲持續加息帶動美國商業銀行個人貸款利率飆升至12.4%,但並不影響美國地產市場持續攀升,從2021年到2023年年底,標普/CS房價指數從239點上漲到314點(2000年1月=100),漲幅31.4%。地產市場的繁榮,反映出強勁的居民支付能力。這與國際金融危機前加息導致地產市場崩潰形成鮮明對比。

數據來源: Wind,恒泰證券研究發展部

三、兩個市場分化將有所收斂

當前,A股一月份以來的技術性崩塌已經結束,風險偏好有所增強,市場處於恢復性上漲過程中,上證指數也順利跨過3000點大關。中美股市是否會延續分化的走勢,本質還是取決於影響市場的三個因子的變化,即中美名義GDP增速能否扭轉、兩國實際利率利差是否會縮小、中國的地產市場能否穩住。

一是中美名義GDP增速極有可能出現反轉。導致中美兩國名義GDP增速出現反轉核心在於平減指數的變化。首先就是美國的通脹,根據最新FOMC會議,美聯儲將2024年美國經濟增速上調至2.4%,而美國的CPI已經快速回落至3.2,預計仍有下降的空間。預計全年CPI水平將維持在2.5%-2.8%水平。美國的名義GDP增速有可能在5%左右的區間。而根據兩會的財政赤字,倒算出中國2024年名義GDP增速在7.4%左右。盡管政策目標與實際目標有可能出現不一致,但從目前一系列措施看,扭轉物價持續下行態勢已經成為當前的一個主要工作。2月份的CPI轉正一定程度上體現了決策層的決心。未來,部份公共事業品和食品都有漲價空間。預計GDP名義增速超過5.5%是一個大概率事件。但在公司層面上,由於部份行業產能過剩、競爭惡化的情況長期存在,這些行業的ROE短期難以出現扭轉,

二是實際利率水平差距將縮小甚至扭轉。FOMC最新的議息會議資訊顯示,美聯儲今年將降息三次,最終聯邦基金利率將降到4.75%,全年平均來看,利率在5%左右的水平。根據前述數據,實際利率將在2.25%左右。對於中國而言,只要平減指數不為負,中美實際利率差也將大大減小,如果中國在今年調整政策利率,那麽中美實際利率差有可能逆轉。

三是地產短期難以回暖但沖擊減少。盡管政策層面出台了一系列支持房地產發展的措施,尤其是在融資端,加大了對房地產企業的支持。但1-2月的數據顯示,房地產市場尤其是一手房市場並未出現好轉,不僅新房銷售同比腰斬,房地產投資也同比下降9%。目前地產市場核心問題在於新房需求端的垮塌而非融資端的制約,短期來看,二手房的火熱並不能傳導到新房市場。房地產市場對資本市場的壓制將在2024年延續。但在經歷了兩年半的調整之後,市場對於房地產市場已一定程度上脫敏,資本市場並不會因為地產市場的低迷而出現進一步殺跌。

2023年是少有的中美在幾個重要經濟指標出現逆轉和分化之年,2024年,這種分化趨勢將有所減緩。短期內,未來股市能否繼續企穩,核心還是回到【政府工作報告】所提出的資本市場內資穩定性得到真正的落實。而市場能否持續回升,核心還是在於能否持續湧現出一批高質素上市公司和持續穩定的資金供給。這些都需要宏觀經濟的回升以及隨之的風險偏好的上升。

(本文作者系恒泰證券研究發展部總經理張一,文章僅代表個人觀點)