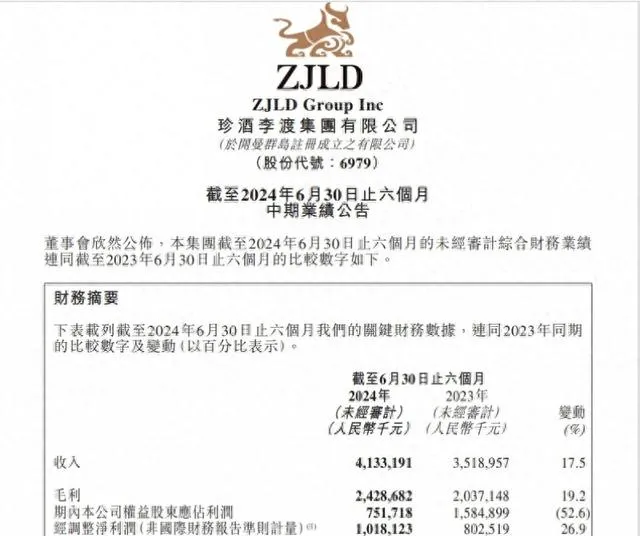

8月21日晚,港股白酒第一股、中國醬香白酒第二股珍酒李渡(6979.HK)釋出2024年半年報。報告期內,實作營業收入41.33億元,同比增長17.5%;經調整凈利潤10.2億元,同比增長26.9%,營業收入、經調整凈利潤連續實作兩位數雙增。

珍酒李渡財報截圖。

「營收+凈利」,量質齊增的關鍵指標

當前,白酒行業發展步入深度調整期,珍酒李渡穩中求進,取得量質齊增的經營業績,足見其發展勢能和長期價值。

首先,主要指標持續增長。上半年,珍酒李渡營收同比增長17.5%,較去年同期提升2.5個百分點;經調整凈利潤同比增長26.9%,較去年同期提升4.9個百分點;毛利率58.8%,經調整凈利率24.6%,較去年同期分別上升0.9和1.8個百分點,盈利能力持續增強。從2020年至2023年數據看,珍酒李渡營收年復合增長率為43.1%,經調整凈利潤年復合增長率為46.1%,經調整凈利潤增長也同樣高於營收增長。

其次,高端引領持續強化。上半年,珍酒李渡次高端及以上價格帶實作營收27.72億元,同比增長26.37%,占營收67.1%,較去年同期提升了4.7個百分點,是業績增長主力。其中,次高端營收16.8億元,同比增長32.6%,增長最為迅猛;高端營收10.91億元,同比增長17.9%。高端化趨勢明顯,噸酒價格同比提升9.9%,這不僅帶動了珍酒李渡產品結構進一步最佳化,也是其利潤持續增長的關鍵。

第三,四大品牌持續「量價齊增」。珍酒於2023年躋身貴州醬酒前三,開啟了貴州白酒「茅習珍」時代,增長勢頭強勁。上半年,珍酒實作營收27.02億元,同比增長17.2%,占總營收65.4%。李渡在紮實做好本省市場的同時,積極開拓省外潛力市場,實作營收6.75億元,同比增長37.9%,是業績的第二增長極。湘窖和開口笑深耕湖南,持續提升渠道滲透率,分別實作營收4.52億元、2.24億元,同比增長2.4%、1.6%。此外,得益於四大品牌全線增長,珍酒李渡上半年銷量同比增長6.88%至14165噸。

總體來看,珍酒李渡在核心指標和經營質素持續向好的趨勢下,市場地位穩步提升。

「升級+最佳化」,強身健體的真招實招

【2024中國白酒市場中期研究報告】顯示,今年1至6月,全國白酒產業規上企業營收同比增長11.1%,利潤同比增長15%;983家規上白酒企業中,虧損超過36%。

珍酒李渡集團董事長吳向東曾表示,2024年將以「強身健體」為發展方針,為投資者、合作夥伴、消費者、員工和社會創造更大價值。

在宏觀變局與行業新局交織的大背景下,珍酒李渡以「兩大升級」和「兩大最佳化」為抓手,持續提升產品、渠道、體驗吸重力,逆勢加速市場拓展。

升級「雙渠道」增長戰略。在產品組合、定價機制和渠道網絡方面制定差異化策略,分別拓展傳統和新興行銷渠道。在此戰略框架下,珍酒事業部和高檔酒事業部定位更加清晰、目標更加明確,今年又單獨成立珍三十事業部,進一步發力高端,積極拓展新型經銷商和高端客群。上半年,珍酒李渡經銷商渠道實作營收37.73億元,同比增長22%,占總營收的91.3%,渠道改革效果顯著。

珍酒李渡三家企業廠區。

升級沈浸式體驗行銷。珍酒李渡持續加碼沈浸式體驗行銷,深度連結消費群體。珍酒全新打造「國之珍宴」高端品鑒會,推出「聖地之旅」回廠遊;李渡持續打造國寶「宋宴」、中國白酒申遺七子等IP;湘窖持續開展集工業旅遊和美酒品鑒等於一體的封壇活動,精準觸達核心消費群體。經過長期積累,四大品牌在目標客群中建立了鮮明的品牌調性,影響力大幅提升,促進營收持續增長。

最佳化產品組合。珍酒李渡結合個人化、多元化消費需求,構建了層次清晰、梯度合理的產品矩陣。珍酒真實年份酒系列定義行業超高端;珍三十、李渡高粱1308、湘窖龍醬占位高端;珍十五、李渡高粱1955、湘窖紅鉆搶占次高端;老珍酒、映山紅、開口笑滿足中端。上半年,還推出珍酒2013真實年份酒,首推針對宴席市場的珍宴,升級第二代李渡高粱1955、1975,並精簡最佳化低毛利產品。此外,持續在貴州、湖南、江西增產擴能,產能已超5.3萬噸。以珍酒為例,產能規模已突破4.1萬噸,優質基酒儲存達9萬噸,優質產能規模穩居貴州酒企前三。

最佳化經銷網絡。珍酒李渡致力於建立覆蓋全國、扁平化且貼近消費者的經銷網絡。上半年,珍酒李渡大力最佳化經銷網絡,做好優商扶持、多商協同,確保核心市場擁有強大、高效的經銷商隊伍,實作單經銷商銷售額提升;同時,投入資源促進渠道周轉和終端動銷,構建良性的渠道秩序和價格體系,贏得經銷商廣泛認同。截至2024年6月,珍酒李渡經銷商共計7360家,其中,新增218家,最佳化119家,體現品牌對老客戶的極強黏性,以及對新客戶的強大吸重力。

從上半年業績看,珍酒李渡「強身健體」效能正在釋放,證明其擁有開好「頂風船」、走穩「上坡路」的能力,也為處在調整周期的白酒行業提供了參考。

「財報+研報」,投資價值多維凸顯

作為行業近8年來唯一上市酒企,珍酒李渡上市首年實作營收70.3億元,成為中國第三大民營酒企,位列中國白酒上市公司第九位,是行業公認的「白酒新貴」。

上半年,珍酒李渡在高基數增長上繼續保持大幅增長,競爭力不斷提升,引領力進一步增強。同時,經調整凈利率與毛利率雙增,現金流大幅改善,高成長性顯著。但放到資本市場,目前A股20家白酒企業平均市盈率16倍,珍酒李渡市盈率僅為11倍,處於被低估階段。

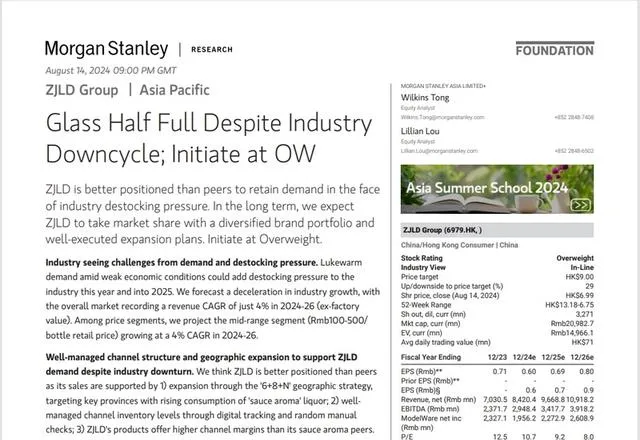

大摩研報截圖。

此外,ESG作為衡量企業可持續發展乃至企業經營水平的重要指標,堪稱企業的「第二財報」。上半年,珍酒李渡推動能源效率提升效果明顯,實作電力、天然氣消耗強度同比下降27.4%、23.4%,取水強度同比下降24.9%。同期,完成「瓷改玻」瓶子8.9萬個。在中國知名金融資訊服務商Wind最新公布的ESG評級中,珍酒李渡再次獲行業唯一「AA」評級,得分在飲料行業中排名第一。珍酒榮獲國家級「綠色工廠」稱號。

珍酒李渡業績穩健增長、發展能力持續增強,也吸引了多家知名券商機構關註。Choice數據顯示,2024年以來,高盛、中金公司、國泰君安、華創證券、國金證券等釋出研報40余份,均給予珍酒李渡正面評級。

8月14日,全球十大投行之一的摩根士丹利釋出研報表示,行業調整期,珍酒李渡相較於其他競爭對手優勢明顯,預測其2023年至2025年營收年復合增長率為17%,盈利年復合增長率為18%,有望在未來占據更大的市場份額,達到200億元市場規模。

國之珍宴。

展望未來,在產業集中化、品牌化、高端化趨勢下,隨著珍酒李渡產能、渠道勢能加速釋放,內部組織架構最佳化,品牌建設有序推進,將平穩穿越行業周期,實作更穩、更優發展。(文/廖國才 珍酒李渡供圖)