近年,航空工業集團加速借力資本市場,一方面推動中無人機、江航裝備登陸科創板;另一方面推動中航黑豹進行重大資產置換,中航電子吸收合並中航機電。一系列運作推動其旗下上市公司資產、盈利能力、市值提升。

2024年,航空工業集團再次向中航電測註入旗下優質資產——生產殲-20飛機的成飛公司100%股權。中航電測目前市值280億元,按照凈利潤接近的中航沈飛目前38倍的市盈率計算,成飛註入後,其市值或達到1000億元。

來源:新財富雜誌(ID:xcfplus)

作者:姬婧瑛

2024年7月11日,中航電測公告,擬發行股份收購成都飛機工業(集團)有限責任公司(簡稱「成飛」)100%股權的交易,獲深交所並購重組委稽核透過,後續還需證監會稽核。若順利透過,生產殲-20戰機的成飛將借殼登陸A股。

本次收購,成飛作價174億元,這一交易由此成為深交所試點註冊制以來金額最高的重組專案。

2024年以來,並購重組明顯升溫。Wind數據顯示,截至7月12日,A股已有134家上市公司披露重大重組事項進展,同比增長123%,其中有17家為央企、41家為國企。成飛借殼中航電測,也得益於其背後的央企航空工業集團的推動。

受資產註入利好刺激, 過去一年半,中航電測股價上漲了2.3倍,市值達到280億元,軍工行業優質資產的號召力可見一斑。

01

蛇吞象式收購,資產規模擴大30倍

中航電測收購成飛,是典型的蛇吞象式收購。

二者同為中國航空工業集團有限公司(簡稱「航空工業集團」)控股。 本次交易中,中航電測擬以8.36元/股發行價,向航空工業集團發行20.86億股新股,支付收購對價。交易完成後,成飛將實作借殼上市,航空工業集團所持中航電測的股權比例將提升至78.07%。

註冊於陜西漢中的中航電測,成立於2002年,2010年8月在創業板上市,是航空工業領域電阻、傳感器等零部件供應商,主營研制生產飛機測控產品和配電系統、電阻應變計、應變式傳感器、稱重儀表和軟件、機動車檢測器材等,總資產40億元,歷史最高營收19.4億元。

規模遠大於中航電測的成飛,前身為航空航天工業部成都飛機工業公司,建立於1958年,坐落在成都西郊的黃田壩,是中國航空裝備研制生產和出口主要基地、民機零部件重要制造商,1998年改制為國有獨資集團公司,由航空工業集團全資持有,旗下核心公司包括6家控股公司和3家參股公司(表1)。

截至2023年末,成飛總資產1216.8億元、凈資產127億元,2023年營收749.7億元、凈利潤24.6億元。

經過60多年的發展,成飛擁有軍用航空防務裝備、民用航空產品兩大核心業務。

軍機產品方面,成飛先後研制生產殲-5、殲-7、梟龍、殲-10、殲-20等系列殲擊機數千架,其中最耀眼的名片當屬第五代戰鬥機殲-20。民機產品方面,成飛與成飛民機公司共同承擔了大型客機C919、新支線客機ARJ21、大型水陸兩棲飛機AG600機頭等產品的研制生產。

成飛建有3個國家級、8個省部級平台、6個企業級科技創新平台,並擁有院士(專家)創新工作站,這是成飛的技術底座。

目前,成飛已成為中國兩大戰鬥機生產主力企業之一,突破產能限制是其當下要務。 據報道,美軍第五代戰鬥機F-35,到2035年的總銷量會超過6000架,成為全球數量最多的戰鬥機之一。對比之下,殲-20的產能和交付量擁有很大的提升空間,成飛面臨產銷量雙增的歷史機遇。

這一背景下,航空工業集團以增資、推動上市等方式,為成飛提供充沛的資金。

2022年,航空工業集團向成飛增資10億元,其註冊資本由7.3億元增至17.3億元。此次借殼中航電測上市後,成飛可以透過增發、發債等方式獲得融資。

收購完成後,中航電測的股本將由5.9億股增至26.77億股,總資產由39.7億元增至1256億元,凈資產由23.9億元增至144.6億元,2023年歸母凈利潤由0.98億元增至25.2億元,資產規模和盈利能力均大幅提升。

當前,中航沈飛(600760)與成飛的主營業務、資產體量、利潤規模較為接近,如果按中航沈飛目前38倍的市盈率計算,成飛註入後,中航電測的市值或達1000億元左右,是現在280億元市值的2.5倍。

對於這樣大體量的資產註入,航空工業集團作出了業績承諾:2024-2026年,標的資產1(成飛航產)凈利潤分別不低於1630.41萬元、1699.06萬元、1713.21萬元,標的資產2(成飛母公司、貴飛、長飛、成飛民機)的營業收入分別不低於660.86億元、699.7億元、749.4億元。如果業績承諾未實作,航空工業集團將向中航電測作出補償,優先以本次獲得股份進行補償,股份不足時以現金補足差額。

值得一提的是,在中航電測收購前夕,成飛進行了部份資產調整,其一,是減持中無人機(688297)股權,其二,是將虧損的中航貴州飛機有限責任公司(簡稱「中航貴飛」)收入麾下,並擬一起註入中航電測。

這兩大資產調整,也是深交所對該重組交易問詢的重點。

02

中航貴飛註入,如何扭虧仍是關鍵

隨成飛一同註入中航電測的標的資產中,中航貴飛業績不佳。

近年來,由於收入增長乏力、成本費用較高等因素影響,中航貴飛連續虧損,截至2023年末,資產負債率超過145%,凈資產為-40.4億元,且2022-2023年營收連續為負數,分別虧損7億元、3億元,其100%股權評估價值-24.8億元。

中航貴飛始建於1965年「三線建設」時期,2011年5月由原貴州雙陽飛機制造廠、雲馬飛機制造廠等7家飛機制造單位整合而成,從事戰鬥教練機、無人機研制生產。

2021年12月,航空工業集團將所持中航貴飛92.98%股權轉讓給成飛,成飛對中航貴飛增資10億元。交易完成後,成飛持有中航貴飛96.24%的股權。2022年3月、5月,經過兩次股權受讓,中航貴飛成為成飛全資子公司。

那麽,為什麽要將一家虧損的子公司納入收購資產包呢?中航電測的相關檔披露了三個核心理由。

首先,中航貴飛在裝配、試飛方面的優勢,可以提升成飛整體業務能力。第二,航空裝備主機廠的選址、審批、建設、安裝偵錯、體系建設、資質辦理、驗收、批產、產業鏈配套能力等環節耗時較長,成飛要快速形成產能,收購中航貴飛是捷徑。第三,中航貴飛的空域資源是成飛急需擴充的短板。目前,成飛大量試飛工作已轉移至貴州安順地區。

因此,中航貴飛是成飛快速發展的必選搭檔。

據稱,成飛已全力支持中航貴飛扭虧,剝離低效無效資產。截至2023年末,中航貴飛在手訂單中新產品占比已提升至38.8%,2023年凈利潤同比減虧近4億元。但其毛利率和現金流均沒有明顯改善。其毛利率從2022年的3.93%降至2023年的1.11%。其2023年籌資現金凈流入12.1億元,經營凈現金流卻大幅下降至-15.4億元,投資凈流出2.9億元,全年資金流出6.2億元,較2022年凈流出1.2億元增加5億元。

中航貴飛仍無法依靠自身經營造血,短期內或拖累上市公司業績,如何提振其業績,是一大問題。

03

股權劃轉,中無人機業績下滑能否逆轉?

2023年7月,成飛將所持中無人機16.41%股份無償劃轉給航空工業集團,以避免後者旗下大額資產重復證券化。

劃轉後,成飛僅持有中無人機10%的股份。本次重組交易中,成飛所持中無人機10%股權評估值為23.5億元,僅占總交易對價的13.47%。 成飛借殼上市後,中無人機將作為其長期股權投資專案核算投資收益。

中無人機是國內大型固定翼長航時無人機系統研發制造領軍企業,主要產品翼龍系列無人機2010-2020年軍貿出口訂單數量位列中國軍用無人機行業第一,在查打一體無人機領域,其全球市場占有率位列第二。

2022年6月,中無人機在科創板上市。以上市為節點,其業績表現差異頗大。

上市前3年,其營收翻倍式增長,由2019年的2.51億元增至2021年的24.76億元,年復合增長率高達114%。新財富曾剖析,中無人機上市前的業績高增長,並非來自翼龍系列產品的銷量增長,而是從航空工業集團旗下的成都飛機設計研究所(簡稱「中航成都所」)承接了翼龍銷售業務。

實際上,合並數據來看,2018-2020年,翼龍無人機的銷售收入由28.5億元降至11.6億元,是連續下降的。

上市後,中無人機業績出現下滑,2023年營收同比下滑3.94%,凈利潤同比下滑18.3%,年報解釋是受市場需求影響。

另一家央企中國航天科技集團有限公司控股的航天彩虹(002389),近年無人機業務的營收也出現了下滑,2023年實作營收16.74億元,同比下降32.3%,主要是國內市場的營收下降,軍貿出口營收仍是增長的。

航天彩虹2004年即開始批次出口無人機,是中國最早進行軍貿出口,且無人機出口量最大的公司。其2023年年報披露,彩虹系列無人機在國外大量參與實戰任務,主力機型被譽為「海外反恐利器」,效能不輸於「捕食者」(美軍無人攻擊機品牌)。2023年,航天彩虹海外市場實作營收11.8億元,為2018年以來最高,占總營收的41.3%,也是2018年以來占比最高的一年,顯示其在海外的競爭力。

軍貿無人機全球銷量增長的背景下,生產彈簧刀系列無人機的航空環境(AVAV.0),迎來了歷史最好業績。

2023年,其實作營收7.17億美元,同比增長32.6%,凈利潤扭虧為盈錄得0.6億美元,同比增長134%。航空環境軍用無人機的大客戶是美國政府,2019-2024財年,來自美國政府的營收由1.83億美元增至5.45億美元,占比由58.3%提升至76%(圖1)。2024財年的增長,因為美國政府采購期無人機數量大幅增加所致。

由此可見,擴大出口產品銷量,將是未來幾年國內無人機公司業績增長的主線。

明確的成長路線下,成飛正在擴張無人機產能。2024年4月28日,成飛在四川自貢投建的無人機產業基地,正式投產營運,總裝試驗脈動式生產線可滿足年產200架無人機生產任務,產品交付周期縮短30%以上,中無人機的產能大幅提升。

未來,中無人機能否逆轉無人機銷量下滑、營收下滑的趨勢,為成飛帶來更多的股權投資收益呢?

04

航空裝備資產加速證券化,並購重組仍是重要手段

近年來,航空工業集團加速借力資本市場發展。

一方面,推動旗下優質資產證券化。 近3年內,其旗下江航裝備、中無人機先後於2020年7月、2022年6月在科創板上市,分別募資10.4億元、43.7億元。成飛借殼中航電測,其旗下又一塊優質資產將實作證券化。

另一方面,推動控股上市公司進行重大資產重組, 透過資產置換或資產置入,實作旗下資產布局的最佳化,發揮同類資產協同效應,獲得航空裝備產業在智能化轉型、提升國際競爭力階段的巨量資金需求。

其一,2017年,其旗下中航黑豹透過重大資產重組,置出原有的黑豹低速貨車等資產和負債,置入沈陽飛機工業(集團)有限公司(簡稱「沈飛集團」)100%股權,沈飛集團作價79.8億元。重組完成後,上市公司實作了市值從百億到千億的蝶變。

其二,2023年,其旗下中航電子(已更名為「中航機載」)以發行股份方式吸收合並中航機電(002013,已退市)。兩大上市公司重組整合後,留存的中航機載規模和業績均大幅提升,總資產擴大了1.6倍,2023年營收同比增長158%至290億元,凈利潤也同比增長138%至21.5億元。

這些重大交易的推手航空工業集團,前身為航空航天工業部,2008年由航空工業第一集團、第二集團重組整合而成,由國資委全資持股至今。其控股25家上市公司,員工超過40萬人(表2)。

數據來源:Wind,新財富整理

目前,航空工業集團擁有三大業務板塊:一是殲擊機、轟炸機、偵察機、直升機、教練機等航空武器裝備;二是民用客機、民用直升機、民用無人機等民用航空裝備;三是汽車零部件、液晶顯示、光電連結器、動力電池、智能裝備等高端制造和智能制造業務。

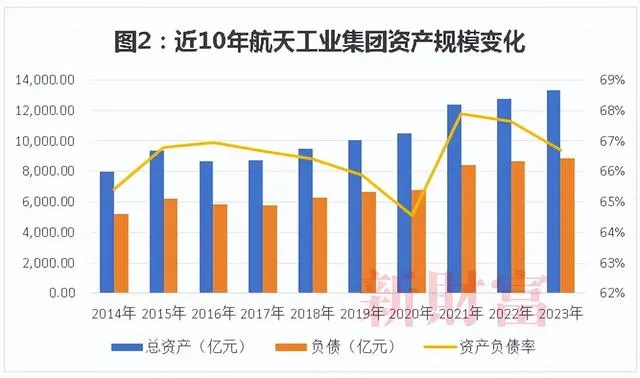

近10年,航空工業集團的營收由3864億元增至5897億元,增長了53%,對應其總資產同期增長66%,負債增長70%,資產負債率穩定在65%-68%(圖2)。截至2023年末,其總資產1.33萬億元,凈資產2535.8億元,2023年營收5851億元,凈利潤210.5億元,毛利率18.56%。

隨著智能化轉型,航空工業集團的研發支出逐年增加,2022年已較2018年翻倍,研發支出占凈利潤的比重達到歷史巔峰的90%,2023年,其研發支持繼續增至歷史最高的186.15億元。2018-2023年,其研發支出總額850億元,占同期凈利潤總額991億元的86%(表3)。 這意味著,近6年來,航空工業集團將賺到的凈利潤的九成投到了研發上。

重研發投入,為航空工業集團帶來了兩大方面的變化。

第一,奠定其在無人機、動力電池、智能制造等新質生產力方向的有利競爭。 其旗下的航天彩虹、中無人機在軍用無人機市場擁有出口競爭力。其投資孵化的動力電池公司中創新航已在港股上市,動力電池裝機量穩居國內前三。

第二,盈利能力大幅提升。 2014-2023年,航空工業集團凈利潤增長122%,歸母凈利潤增長了149%,遠高於營收增幅(圖3)。另外,其凈資產收益率(ROE)從2.78%提升至4.59%,也輔證了其單位資產的盈利能力大幅增強。

值得一提的是,以航空工業集團為代表的軍工集團,仍擁有大量的非上市優質資產,在IPO節奏放緩的當下,資產重組是其資產證券化的重要方式。中航證券軍工首席分析師張超認為,資產註入的可能性會為軍工行業帶來其他行業難以具備的投資價值。

投稿、商務合作,可聯系: [email protected]

- END -

本文所提及的任何資訊和資訊,僅為作者個人觀點表達或對於具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及後果。