【 摘要 】天風證券:聯儲降息或將引起二次通脹;興業基金:A股最核心還是流動性問題;華泰證券:長債追漲性價比不高。

一、宏觀經濟

1. 廣發證券:八月信貸偏弱,逆周期政策仍是後續關鍵

廣證券郭磊表示,8月社融總量略超預期,可能對應著在於季度以來穩增長需要有所上升的背景下,金融條件邊際有所企穩;不過從社融結構、M1等指標來看,目前融資偏弱的狀況仍待實質性改變。央行負責人解讀8月金融數據時指出"加大調控力度,著手推出一些增量政策舉措",逆周期政策仍是後續關鍵,潛在的政策空間包括降準、降息、調整存量房貸利率、擴大對收儲的政策支持,以及一線城市房地產金融政策的繼續調整。

2. 天風證券:聯儲降息或將引起二次通脹

天風證券宋雪濤指出,8月美國核心CPI超預期,或許不會改變9月聯儲開啟降息周期的決定,因為聯儲行動的邏輯更多可能政治因素,而非經濟因素。且更重要的是,它意味著美國依然具備再通脹的基礎。如果連續降息,美國經濟將出現再通脹。

3. 華福證券漸進式延遲退休政策點評:適應人口發展新常態

華富證券燕翔表示,本次漸進式延遲退休政策改革是自1951年確定法定退休年齡以來的首次調整,為適應中國人口發展新形勢,充分開發利用人力資源,主要調整有三個方面:一是逐步延遲法定退休年齡,二是逐步提高最低繳費年限,三是實施彈性退休制度。本次改革采取漸進式延遲退休和彈性退休相結合的方式,在統一實施延遲退休基礎上,允許職工達到最低繳費年限後可以自願選擇彈性提前退休,也可以在單位與職工協商一致的前提下彈性延遲退休,有助於滿足勞動者工作生活安排的多樣化需要。

二、權益市場

1. 興業基金:A股最核心還是流動性問題

興業基金鄒慧表示,當前A股市場最核心的還是流動性問題,估值已經處於歷史低位水平,流動性問題解決之後,市場才會有增量資金介入各種主題。在市場持續磨底的過程中,基金經理關註到了大資金入市增持、上市公司管理層積極回購以及提高分紅力度等因素帶來的積極訊號,但市場或許仍在等待相對明確的方向。

2. 永贏基金:關註具有利競爭低估值龍頭公司

永贏基金許拓認為,雖然當前市場環境下投資難度較大,但有利因素也在不斷積累,比如股票市場的估值水平較歷史估值明顯偏低,且流動性保持合理充裕狀態。另外,高質素發展導向下,存量資產的回報會逐步回升,龍頭公司的股東回報也可能提升等。將繼續在供給側有明顯變化的行業中,關註那些具有有利競爭的低估值龍頭公司。

3. 富國基金:看好A股大盤股市場表現

富國基金蘇華清指出,從今年市場整體走勢來看,被動資金、保險資金等增量資金或成為決定今年市場風格的關鍵因素,而經濟預期變化則是決定市場上下方向的關鍵變量。展望未來,從上市公司盈利周期、市場流動性的變化、估值角度、政策角度四個維度看好A股大盤股的市場表現。

三、固收市場

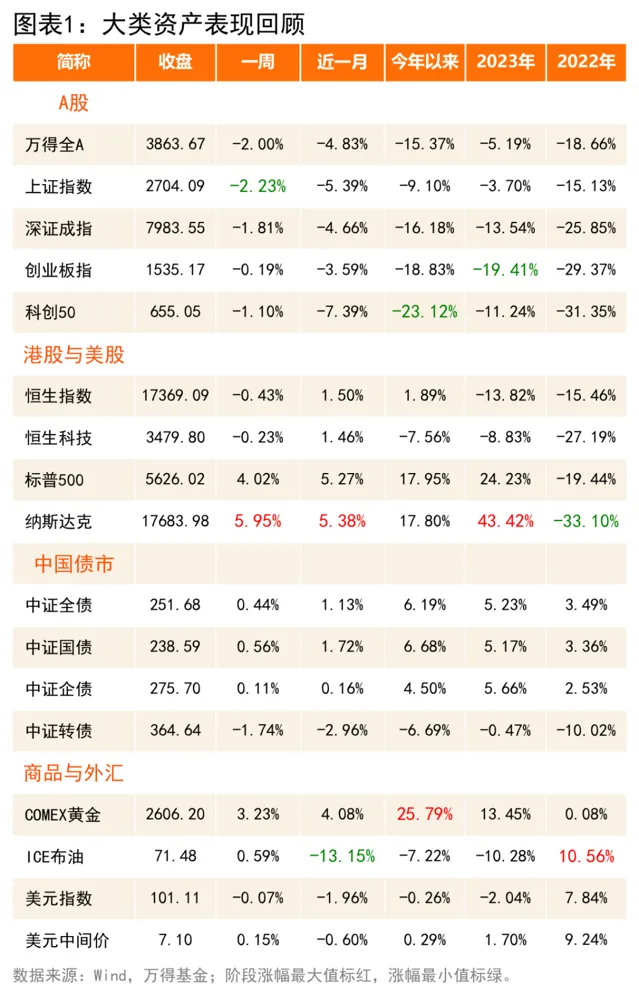

1. 華泰證券:長債追漲性價比不高

華泰證券張繼強表示,近期央行表態頻率有所增加,穩增長壓力看似有所加大,疊加美聯儲降息在即,債市總體表現偏強,十年國債利率已經降至2.1%以下。長債追漲的性價比不高,推薦存單和5-7年利率債,降準降息等落地後,可以考慮兌現部份長端利率獲利並防範後續擾動。

2. 華安證券:政府債供給或難擾動利率下行

華安證券顏子琦認為,在未增發特別國債的情況下,年內國債的供給壓力不大、政金債供給或難偏離往年均值,地方債供給或加大放量,以新增專項債為主,但歷史上地方債集中放量時期並未與利率的趨勢性上行明顯對應,且利率上行斜率也不高,四季度債市回呼更多是受到資金面壓力(節假日因素、稅期延後等),當前非銀有錢的格局仍在持續。因此年內利率債的供給或難擾動利率下行,但仍需警惕理財提前回表、續發債券的新一輪"砸盤力量"、以及監管政策等超預期因素所帶來的債市回呼壓力。

3. 前海開源基金:債市短期震蕩長牛格局延續

前海開源基金林悅稱,從基本面看,出口短期下行壓力不大,地產仍處下行周期,基建增長乏力,債市短期震蕩長牛格局延續。券種配置上利率打底+信用波段,曲線策略上啞鈴打底+子彈波段,久期打底杠桿增厚,回撤控制下二者選其一。

四、行業研究

1. 銀河基金:半導體產業處於上行周期初始階段

銀河基金鄭巍山表示,本輪半導體產業的庫存周期演繹得較為充分,除了手機、電腦或存在季度性補庫機會,其他智慧物聯、家電、汽車等或處於平緩消化和平緩過度的狀態。總體來說,行業已經見底,目前或處於上行周期初始階段。與此同時,人工智能、新能源汽車、智能制造、物聯網等新興產業的加速發展,或成為推動半導體市場持續前行的新動能,由此帶來半導體市場需求持續增長,促進半導體企業蓬勃發展。

2. 國泰基金:地產行業處於下降周期尾聲

國泰基金黃嶽指出,從周期上來看,地產目前處於從2021年以來的向下周期的尾聲,未來的主要轉折點就是美聯儲降息帶來的總需求改善和出口改善。在周期尾聲的時候無需考慮未來的驅動因素,最後都會因為各種各樣不同的原因導致市場回升。A股最大的特征就是跌多了就會漲。但是如果要迎來持續性的上漲,歷史上絕大多數情況都要配合基本面的改善。當前地產行業處於下降周期的尾聲,屬於布局比較好的時點。

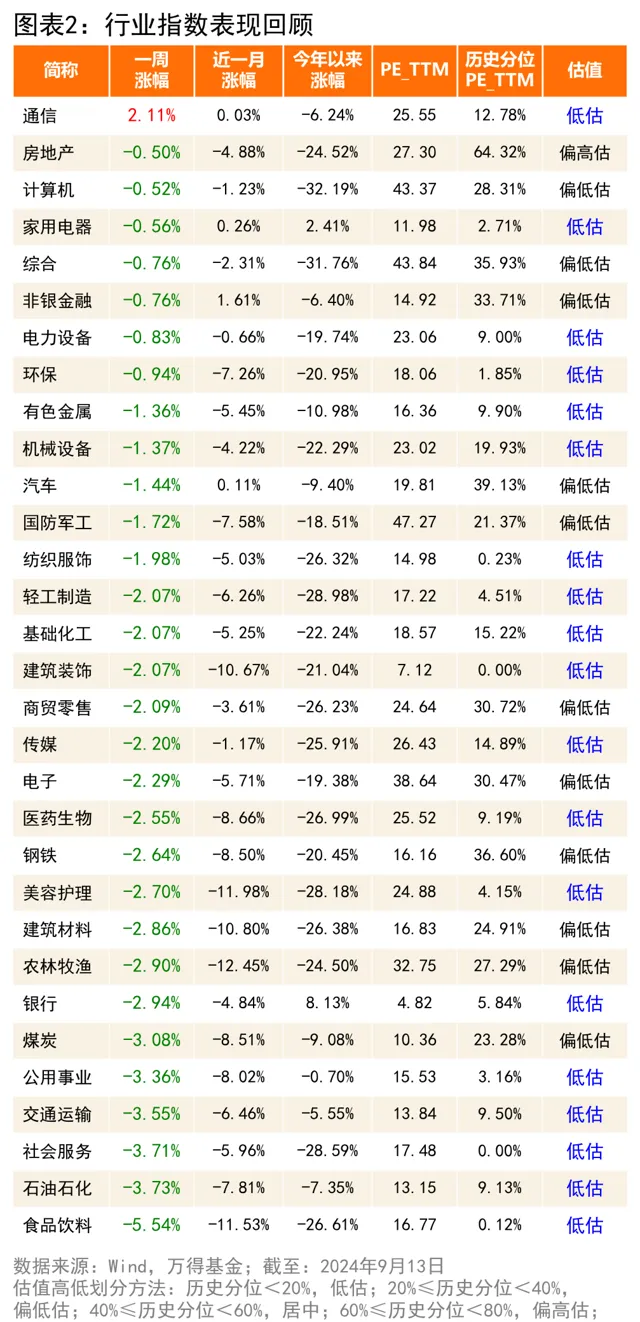

3. 中庚基金:雙節消費不及預期拖累食品飲料板塊

中庚基金稱,當周電腦板塊漲幅較大,一方面由於前期市場風險偏好下滑明顯,板塊前期跌幅較大,估值處於相對低位,另一方面主要是受到OpenAI新釋出的o1模型催化所致。

食品飲料板塊跌幅較大,主要由於中秋旺季臨近,渠道反饋經銷商打款進度一般,部份品牌動銷下滑振幅較大。在終端需求持續偏弱情況下,行業持續進行費用投入,後續相關企業凈利率存在下行風險,市場信心不足,食品飲料板塊相較其他消費子板塊風險釋放尚不充分,因而板塊跌幅較大,後續可關註龍頭酒企批價表現、Q3業績情況及明年春節消費情況。

01