今天看的這家公司,是 光刻機相關的專精特新小巨人,而且其實力得到了美國摩根士丹利投行的認可,不僅入股,還在二季度繼續加倉。

而公司的業績也在二季度出現暴增200%,股價還在7元附近。

這家公司就是在A股上市的西隴科學。

目前公司股價仍然處於震蕩走勢中。

公司主要從事化學試劑的研發、生產、銷售,並從事部份化工原料、原料藥及食品添加物等。

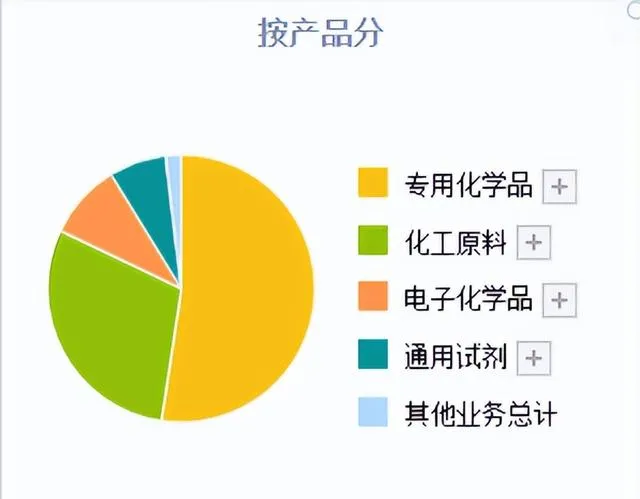

公司的產品,主要是以化工相關為主,

排行前三的分別是專用化學品、化工原料、電子化學品。

其中,專用化學品,營收占比最高達到52.39%,但毛利率很低,僅為1.24%,利潤占比1成出頭。

再次,就是化工原料產品,營收占比29.71%,毛利率2.75%,利潤占比略超1.5成。

電子化學品,營收占比9.13%,但毛利率高達38.99%,利潤占比超7成。

而光刻機相關的光刻膠,就屬於電子化學品,這表明, 公司已經開始從傳統化工企業,轉型為科技化工企業。

公司在化學試劑領域深耕近 40 年,是化學試劑的專業制造商,擁有多種品類的生產能力,產品質素與服務質素在市場上具有良好 聲譽。

專精特新「小巨人」企業是全國中小企業評定工作中最高等級、最具權威的榮譽稱號。公司已入選工信部國家級專精特新小巨人企業名單。

在光刻機方面,公司目前生產的產品包含光刻膠配套的試劑如剝離液、顯影液、蝕刻液、清洗液等。

除此之外,公司還吸引來了國際著名投行的入股,

今年一季度,美國的著名投行摩根斯坦利,大手筆買入272萬股,位列公司前十大股東。

今年二季度美國摩根再度加倉47萬股,加倉比例超17%,已經成為公司第六大流通股東。

看完了公司的優勢亮點,接下來,透過公司財報關鍵數據,來對公司的基本面做進一步分析梳理,

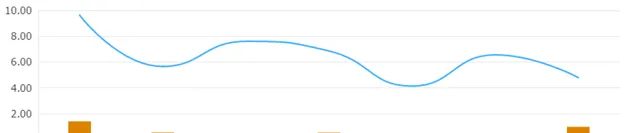

首先,來看公司的盈利能力情況如何,從公司的 銷售凈利率 來看,

目前, 公司的銷售凈利率明顯低於行業平均水平,主要是因為,公司的傳統化工毛利率太低,拉低了公司的整體盈利水平。

不過,也可以看到,今年以來,行業平均盈利水平還在繼續下降,而公司的銷售凈利率反而在二季度出現了逆勢上升。盈利能力有好轉跡象。

接下來,來看公司的營運能力情況如何,

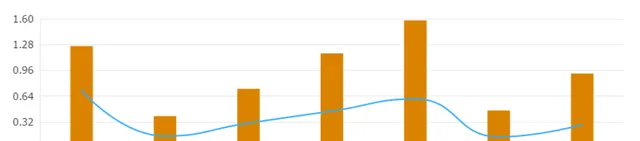

總資產周轉率 ,評估的是公司的資產營運效率,數值越高,這公司的營運能力越強。

可以看到,公司的總資產周轉率還是有點東西的,

首先, 公司的總資產周轉率明顯高於行業平均水平 ,行業平均也就在0.6附近,而公司周轉率直接在1.2以上,超過行業一倍。這意味著,公司一年能夠做到總資產的2倍營收。營運效率極高。

除此之外, 最近兩年公司的周轉率,還在繼續上升,去年比前年要增長25%,今年半年報又同比去年有所增長。

結合公司的銷售凈利率來看,凈利率低,但周轉率高,屬於薄利多銷型公司。

綜合來看,公司的盈利能力較低,但周轉率高,綜合經營實力,排行行業中遊水平。

那麽,公司目前的財務狀況如何,流動性怎樣呢,

從公司的 資產負債率 來看,公司的負債率,比行業還是要高一大截,已經超過50%的中界線了,流動性中規中矩。而行業目前平均負債率還在35%。這其實和公司的營運模式有關,高周轉,往往對應的就是高杠桿。

綜合來看, 公司作為光刻機相關的後起之秀,能夠評上專精特新小巨人 ,還是有可取之處的。雖然利潤空間不高,但周轉率極高,屬於薄利多銷型公司。不足之處在於, 公司的負債率較高 ,較高的負債雖然提高了資金運用效率,但也相應的提升了公司的資金成本,制約了後續發展空間。

綜合評分,三星。