誰在哭泣,誰在數錢?

1

股價跌75%,董事長「薪酬第一」

藥明康德(603259.SH)這幾天有點嗨。

7月31日,它以4.55%的漲幅收盤。不僅如此,過去幾天,它的漲幅都比較明顯,走出了一個爬山的曲線。

但這並非藥明康德的常態。截至2024年7月31日收盤,藥明康德的股價是42.54 元/股。和2021年的高點相比,這個價格跌去了:

75%。

從市值看,藥明康德最新總市值為1239億。根據億牛網的數據,其歷史市值一度逼近5000億。 也就是說,如今已蒸發3700多億。

東方財富網數據顯示,截至2024年6月30,藥明康德股東人數為47.17萬。有意思的是,僅僅2023年底,這個數碼還只有20.47萬。換句話說,半年時間裏,有26.7萬散戶來接盤。

這到底是黃金坑還是半山腰,現在斷言為時過早。但從高點拿到現在的股民,屬實是虧麻了。

人類的悲喜並不相通。股民虧麻了,董事長卻賺麻了。

根據財經雜誌的梳理,在2023年遭遇減持的A股上市公司中,藥明康德是被大股東減持金額最多的上市公司, 減持金額達112.52億元。

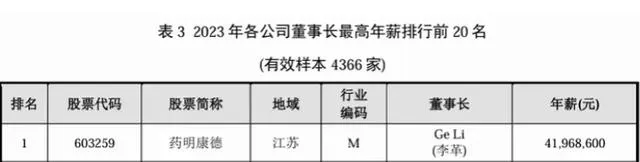

不僅如此,根據同花順的數據,2023年A股上市公司董事長年薪超千萬元的共有16人。 其中,排名第一的正是藥明康德董事長李革,年薪4196.86萬元。

回看過往,李革2021年和2022年的年薪分別為2476.38萬元、4196.90萬元,算下來,其三年合計從公司獲得的稅前報酬總額已接近1.1億元。

同樣是2023年,有上市公司董事長年薪降了99%。還有一批企業給管理層降薪,例如山子高科(000981.SZ)董事長為公司股價連續跌停公開致歉,表示將增持公司股票,並已向董事會申請停發個人薪水直到股價恢復到1.6元/股以上。

這不禁令人好奇, 藥明康德股價跌了75%,大股東卻成了「減持王」,董事長還拿下了「薪酬第一」的寶座,這合適嗎? 這讓高點買入的股民做何感想?

2

業績失速,海外陰影仍在

有人可能要問,董事長拿著這麽高的年薪,公司業績一定很猛吧?

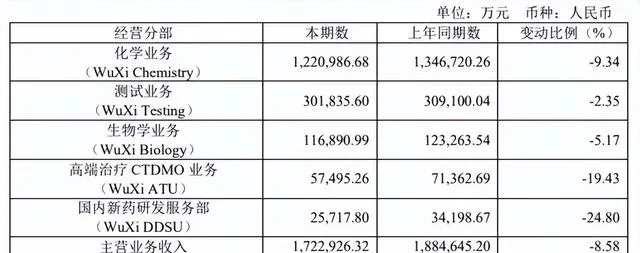

我們來看最新的財報。2024半年報顯示,藥明康德上半年實作營業收入約172.41億元, 同比下降8.64% ;歸屬凈利潤約為42.4億元, 同比下降20.2%。

這啥概念呢?數據顯示,2018年上市以來,藥明康德僅在2019年出現中報凈利下滑。 也就是說,這是公司近五年來首次出現半年度凈利下滑的情況。

進一步看,藥明康德的五大主營業務都出現了不同程度的下滑。尤其是國內新藥研發服務部業務,報告期內營收為2.57億元,同比下降24.8%。

還有營收主力化學業務,財報顯示,藥明康德上半年來自化學業務的營收為122億,同比下降9.34%。

從利潤看,上半年藥明康德實作毛利67.87億元,同比下降了11.23%。其中主營業務毛利率較去年同期下降1.16個百分點至39.36%。

從區域看,報告期內,藥明康德來自歐洲客戶收入為22.2億元,同比增長5.3%;來自中國客戶收入為34億元,同比增長2.8%。

但來自美國客戶的收入為107.1億元,剔除特定商業化生產專案同比下降1.2%;來自其他地區客戶收入為9.1億元,同比下降17.4%。

對收入依賴海外的藥明康德來說,這顯然不算好訊息。

究其原因,【生物安全法案】的影響依然存在。今年上半年,美國參議院和眾議院聽證會分別透過了【生物安全法案】草案。

這個法案的核心內容,就是限制美國政府及其實際控制的公司與特定生物技術公司簽訂合約。而藥明康德,就在法案的潛在「黑名單」上。

按照藥明康德的說法,該擬議法案的立法路徑具有不確定性,在法案頒布前,其立法程式仍需經歷多個步驟。公司也在努力地與美國立法相關方進行溝通。

但法案一天沒有敲定,變數就依然存在,對業績的拖累也如影隨形。

3

潮水退去

要理解藥明康德的商業模式,得從一個詞說起:CXO。

在醫藥行業,CXO指的是醫藥研發及生產外包,具體包含CRO/CMO/CDMO等,即合約研發服務組織、合約生產業務組織、合約研發與生產業務組織。

CXO就是這些組織的統稱,其中的「X」是代稱。CXO的本質就是外包,它們透過外包的形式介入醫藥行業的全產業鏈,涵蓋研發、生產、銷售等環節。

CXO的出現,和醫藥行業的特性密不可分。典型的是「雙十定律」:一款新藥從研發到上市,平均需要10年時間和10億美元的投入。就算燒了這麽多錢,依然存在失敗的可能。而且,就算新藥正常上市,一旦過了專利保護期,又要面臨仿制藥的巨大沖擊。可以說,新藥研發就是一場豪賭。

正因此,為了提高成功的概率,一些大型藥企開始將醫藥研發的部份環節進行剝離並外包給更為專業的組織機構,CXO企業應運而生。

藥明康德,正是這個領域的龍頭。藥明康德成立於2000年,早期依托中國的勞動力優勢承接歐美藥企的訂單,後來逐步成長為CXO巨頭。財報顯示,小分子CDMO業務是公司的優勢業務,國內市占率排名第一,也是公司最大收入來源。

由於主要承接大型醫藥企業的外包訂單,藥明康德也被外界稱為醫藥界的「富士康」。

過去幾年,CXO企業在資本市場上締造了大量的神話。統計顯示,2019年以來,CRO指數累計大漲超過400%,絕大多數CXO公司的PE都達到100倍以上。很明顯,藥明康德也是這波浪潮的受益者。

但近兩年,潮水退得差不多了。 從外部看,全球投融資放緩,不少企業的新藥研發推遲或取消,給到CXO企業的單量也相應減少。

從國內看,創新藥的呼聲日益高漲。此前中國絕大多數制藥企業的創新藥,都是模仿國外的制藥企業做仿制。這種所謂的新藥研發,很多並不是真正去做0到1的探索,而是拿著國外已上市的藥物,透過對分子結構等進行細微改造來實作改良式創新。

這種方式做出來的藥,和已有的藥療效幾乎沒啥區別,但卻有效地規避了專利限制,從而把別人的創新藥變成了自己的「創新藥」。例如這些年,中國至少有超過100家公司在進行惡性腫瘤的PD-1,但參與研發的藥企幾乎沒賺到什麽錢,賺錢的反而是做研發外包的CXO企業。

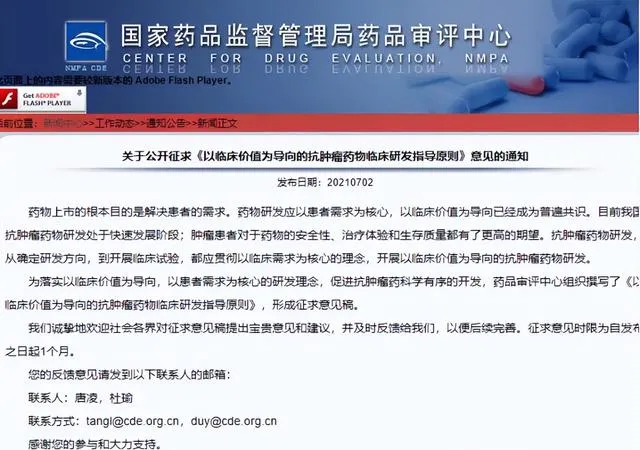

面對這種情況,早在2021年,國家食品藥品監督管理局藥品審評中心(CDE)就釋出【以臨床價值為導向的抗腫瘤藥物臨床研發指導原則】公開征求意見,導致當時的CXO概念股全線大跌。 檔背後的訊號,正是鼓勵藥企去做真正的創新。

客觀來說,作為CXO龍頭企業,藥明康德的優勢挺明顯的。它多年積累的客戶渠道、產業鏈一體化以及全球視野,都是競爭的利器。 但在外壓與內卷的局面下,藥明康德能否於新一輪創新比拼中脫穎而出,依然需要打一個問號。

時來天地皆同力,時沒來的時候,只能靠自己嘍。