市場的長期趨勢,有其固有的行為邏輯。救市措施只能短期內對大趨勢有所改變,但是無論多大的救市努力,在市場長期趨勢下,都顯得那麽無力。

大A從2021年進入下跌趨勢,已經連續走低了接近三年的時間。從去年上半年開始,股市投資者的信心明顯受到了沈重打擊。股市表現不如人意,也迅速引起了高層的關註,隨即出台了各種救市措施和方案。

去年下半年,大A可謂是無比熱鬧。印花稅減半,收緊IPO,調整保證金,限制減持等直接的股市救市措施,手段紛紛出台,然而,這一切的努力,都沒有阻擋市場繼續下行的腳步,只是在救市的短時間內,發揮拉擡股市的效應。但是都在隨後的資本解套出場後,再次將股市給打了下去。

2023年年底,中央匯金開始增持藍籌股,中農工建四大行的股票,開始成為拉擡股市的關鍵。中央匯金的入市,釋放的訊號大家都非常明了。但是投資者對市場的未來預期,似乎並沒有得到改善,2024年之後,繼續下跌。這個時候,市場事實上期待管理層能夠繼續出手救市,而不是一波救市行為之後,就結束了救市行為。

2月份,央行開始放大招,降準,降息釋放大規模流動性。甚至證監會主席這時候也被更換。重磅手段的出台,終於將A股再次拉上了3000點,這一波救市算是見到效果了,下行的趨勢被遏制,投資者也從惶恐不安,變成了期待牛市出現的心態。

然而,股市的大趨勢,依然存在極大的下墜之力,救市方案雖然依然在起作用。但是從大趨勢上看,或許大家期待的大牛市,並不會出現。我的觀點很簡單,救市不是牛市出現的基礎,而是盡可能延緩下跌的速度。只有經濟基本面得到改善,牛市才會真正出現。

歷史上的A股眾多次救市,有沒有換來歷史的大漲?

A股歷史上,有幾次典型的有力的救市組合拳,分別發生在94年,04年,08年和15年。向什麽暫停IPO的手段則是被使用了九次之多。至於其他的較小的救市行為,幾十年來更是數不勝數。我們來看看,A股發展史上,幾次大規模的救市行為,到底換來的是什麽?

第一次,1993年,A股陷入了長期的熊市中,市場陰霾掃不盡,上海證券指數從93年2月到94年7月,不到一年半的時間裏,從1559點,下跌到325點。這種跌幅如果放到現在,可以算是股市崩盤的節奏了吧?投資者在那一年中,似乎進入了萬古長夜之中,根本看不到解套的希望。

1994年7月30號,出台三大政策救市,分別是暫停新股發行上市,嚴格控制上市公司配股規模,擴大入市資金範圍。政策出台之後,僅僅一個月時間,上證指數漲到了1050點,暴漲了325%。這是不是意味著,股市在救市之後,進入了牛市的節奏了呢?事實上並沒有,當救市政策的資金耗盡,市場反而是又開始蹣跚下行。直到1995年底,國內高通脹被遏制,經濟恢復高速增長之後,A股才迎來了真正的上漲。

也就是說,94年第一次大規模救市雖然短期內將股市拉擡了幾倍的漲幅,但是因為通脹高企,經濟增長疲軟,事實上並未在救市政策出台之後的短暫大漲中扭轉市場的信心,相反的,A股真正迎來上漲的時候,反而是經濟基本面改善之後的事情。

2002年到2004年期間,不允許國有資本減持以及推進資本市場改革和穩定的意見落地之後,市場反應同樣也很積極。但是積極的反映在政策余溫耗盡之後,就沒有了動力。股市重新進入下行區間,2004年4月之後,A股熊市漫漫,一年跌幅達到了三分之一的程度,無數財富蒸發。

2008年的救市,可能是絕大多數人最熟悉的一次救市了吧?曾經的07年10月份6000點高位的股市,一度讓街邊擦皮鞋的最底層勞動者都有了入市炒股的打算。然而,美國金融危機後,國內金融市場受到了嚴重沖擊,投資者信心一落千丈。高層推出了4萬億基建專案,降低利率,向市場投放流動性的,一系列的措施,讓我們的實體經濟免於世界金融危機的沖擊,但是並沒有遏制股市的下行態勢。

在救市政策出台之後,A股的預期明顯好轉,僅僅一個月的時間,股指增長了20%,而且A股延續了接近一年的上漲時間。之後,股市再次像進入了萬股長夜一般,一直掉到了2014年,股指也從最高的6000點,下探到了1600點。這次救市我們似乎看到了希望,至少股市上漲的事件說明一切,但是,金融市場就是這樣,救市,最多遏制下行的速度,卻不能救出大家對資本市場的信心。

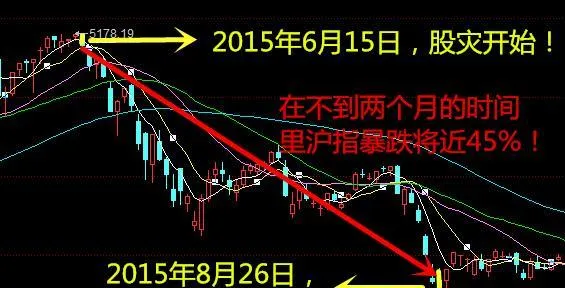

2015年的股災,則是距離我們最近的一次股市大跳水。說真的2015年時間比較特殊,2014年的地產庫存高企,房價不漲導致大家的資金沒有了投資的渠道。股市稍稍上漲之後,各路資金瘋狂湧入,全民炒股時代再次來臨,比07年牛市更瘋狂,股市在一年時間內,從一千多點上漲到了5000多點。結果在2015年6月20號之後,連續出現了13次千股跌停的慘況。

國家隊隨後親自下場救市,這一次更加直接,直接動用數萬億資金儲備進入市場托底,然而這並不能延緩股市下行的趨勢。熊市已然成為了大趨勢。甚至在救市之後的2016年,A股的投資者們還有幸第一次嘗到了股市熔斷的味道。又是一次連續幾年的長期熊市,在救市之後出現。直到2019年之後,才稍稍有所起色。

從A股數次救市的結果來看,救市,短時間內可以扭轉快速下跌的趨勢,但是並不能改變市場的趨勢。所以期望救市救出個牛市是不現實的。

判斷A股的漲跌趨勢的常識

股市是市場經濟的晴雨表,這個話任何時候都適用,而且我不止一次強調過,A股看似跟我們的實體經濟發展並不協調,事實上從大趨勢上判斷的話,A股之於國民經濟,依然具有晴雨表的作用。

短期的市場漲跌,主要受到投資人情緒變化以及資金流向的影響。但是長期的大趨勢,還要看上市公司的基本面。只有上市公司業績向好,宏觀經濟走強,股市才會出現真正的牛市。

而我們當下持續承受壓力的A股,依然是國內宏觀經濟的基本面決定的。所以要判斷股市的走勢,還要從經濟背景上找答案。

這裏面有幾個數據值得大家註意,外商直接投資資金流向數據,CPI也就是物價指數,CPI也就是工業產業品出廠價格指數,PMI也就是采購經理人指數等等。這幾個數據,可以反映當下和未來一小段時間的宏觀經濟數據的基本面。

此外,我們是個以房地產為支柱產業的市場,所以房地產市場的基本面對金融市場的影響任何時候都不能忽略。看股市能不能由熊市轉向牛市,看地產行業的趨勢,也能看個大概。此外,個體感受雖然跟經濟大環境關系不那麽直接,但是就業市場的狀況,是金融市場非常直觀的參考。

除此之外,外部金融市場環境,尤其是國際貨幣的貨幣政策,匯率變化,都是A股漲跌的參考。說簡單點,在美元利息高於人民幣利息的當下,資金外流的壓力更大,沒有更多的錢流向股市,這時候股市想要起飛是非常困難的。

從2023年A股上市公司的營業額和利潤數據看,上市公司的營收增長並不出色,利潤反而出現了負增長。上市公司本身就在下墜,這個時候大家期望股票市場出現牛市,現實嗎?

投資者信心,尤其是海外投資人的信心方面,我們去年見證了多少大規模境外資本流出A股的情況?我們的宏觀經濟沒有大規模向好的情況下,資本市場機制的改革又不那麽徹底的情況下,投資者只會將一次一次的救市,當作是解套出局的機會。大機構資金的回歸,才可能帶來長期的牛市,這一點是需要強調的,而當下,我們似乎並未看到這樣的情況出現。

事實上,大A過去多次的牛市到來,其背後都有宏觀經濟的促進作用。而由牛轉熊,也有各種限制因素的存在。就像上世紀九十年代的牛市,是因為經濟的快速增長帶來的,但是控制不住的高通脹,增長乏力則讓資本對基本面失去了信心。

2005年之後,股市在短時間內又迎來了一波牛市,原因也很簡單,我們加入世界貿易組織,開始向全世界輸出中國制造。外部投資增長穩定,國內經濟增速也非常快。上市公司在這條揚帆起航的大船之上,自然也賺得盆滿缽滿。這個時候,再疊加部份股市利好政策,大家自然能夠看到資本市場盈利的機會。

2020年之後,一波小牛的到來,也跟疫情導致全球產業鏈脆斷,全球市場依賴中國制造有關系。

良好的宏觀經濟背景,是支撐股市上漲,增強投資人信心的關鍵。雖然2023年後半年開始,國家開始著力拉擡資本市場,期望用資本市場和實體經濟聯動的方式,帶領中國經濟走出疲軟的基本面。但是僅僅依靠國家隊出手,投資者信心不足,對其避而遠之,是無法救出來一個牛市的。

相對於救股市來說,我感覺我們應該將更多的精力,放在宏觀經濟這個影響股市的基本面上。改善民營經濟投資環境,幫助市場恢復信心,穩定增長預期。進行市場化,法制化改革,剪除國有企業過度參與市場行為的羽翼,將國有企業掌握的,不影響國民經濟安全,能夠參與市場競爭的領域深度參與市場競爭。對民營經濟進行司法保護,並嚴格遵守司法獨立原則,避免權力過度幹預市場經營行為,還市場良性競爭的常態。只有這些做好了,經濟基本面好轉了,我們的大A才有可能迎來真正的牛市。

說到這裏,相信大家當下內心都比較明了了吧?那麽我們具體應該怎麽做呢?是冒險一試。賭一個牛市,還是持幣觀望,等待牛市出現的契機呢?我的看法,投資最忌諱風險,當下還是將投資的沖動壓制一點比較好。相對於在資本市場上盈利,保住本錢永遠都是第一生存法則。

說真的,一個連我都能看明白的問題。我不信高層看不到,之所以我們還沒有看到牛市的跡象,我想可能各種繁雜的改進方案還沒有惠及到而已。只要財政和貨幣政策能夠進行積極的應對,保障宏觀經濟趨向穩定,屆時再結合A股一些改革舉措的落地。我相信,我們是能夠走出當前的低迷的。只不過,在黎明之前,我們唯一要做的,是活下去。只有保住本金,才可能在未來享受到牛市的紅利。