搶購風波之後,「披星戴帽」的*ST人樂(002336)成了陜西資本市場焦點,退市之憂開始醞釀。但是,很少有人註意到一系列更新的訊號:

5月29日,*ST人樂釋出公告表示,擬將公開掛牌轉讓全資子公司天津市*ST人樂商品配銷有限公司(下稱:天津配銷)100%股權。

6月20日,*ST人樂與北大荒(600598)宣布達成重大供銷合作,所涉達100多個單品,公開新聞稿傳遞的資訊是「共穩固供應鏈」、「提升毛利潤」。

金融棒棒糖認為:自救開始了。

壯士斷腕:集中力量輕裝上陣

先來看天津配銷的基本情況。

2010年*ST人樂釋出對外投資公告,宣布將耗資5000萬設立天津配銷,並在後續承擔建設華北配送中心的工作,作為其在華北地區擴張的重要棋子;

2011年華北配送中心正式開始建設,總投資1.05億元,該配送中心30個出貨口,可以滿足45家門店的常溫商品配送工作;

2013年*ST人樂再次對華北配送中心加碼,出資1.7億元建設擴建常溫倉(2號庫)及生鮮庫專案,建築面積4.8萬平方米;

▲圖:天津配銷資產情況

歷經數年建設,天津配銷旗下的華北配送中心,前後專案總投資3.25億元,後續亦成為*ST人樂的核心三大配售中心之一,助力其實作全國化布局。

站在保殼的角度看,盡管華北配送中心業績並不理想,如2021年營收僅為359萬,並呈虧損狀態,但作為一個重磅資產,在減負上則可扮演奇兵。

預期其實源於2023年報,上市公司的表述是:要收縮經營戰線,集中資源發展優勢區域。對長期虧損且扭虧無望的區域逐步實施關閉收縮,加快優勢區域門店的轉型升級。

其實,自2019年7月收購*ST人樂之後,「最佳化思維」是一致的。

擴大視野,我們可以註意到*ST人樂旗下仍擁有兩個自有物流配送中心:西南成都配送中心、西北西安配送中心,以及多個租賃倉儲物流中心:華南增城物流中心等,後續都可以成為*ST人樂將存量最佳化、價值釋放的突破口。

尤其是在全國零售業痛苦轉型的過程中,這是實作扣非盈利的關鍵。

▲圖:*ST人樂天津商場

面對*ST人樂今天的局面,很多人質疑當年收購的初心。但站在金融棒棒糖的角度出發,商戰本身就是變幻莫測的。例如誰能想到紅極一時的永輝超市居然需要胖東來拯救,這放到5年前根本是不可想象的。

因為更真實的情況是:2024年一季度,沃爾瑪、大潤發、物美等31家超市就閉店上百家。

資不抵債:低效資產或將離場

*ST人樂如今的境況如何?

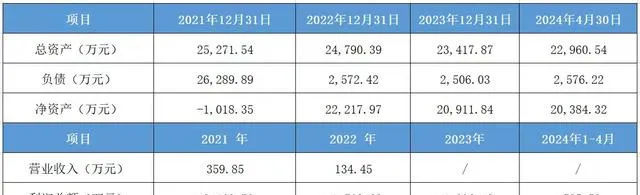

在2023年報顯示,在連續3年虧損之後,上市公司目前凈資產為負3.87億元,是其上市以來凈資產首次出現負值,2024年一季度資不抵債問題持續放大,凈資產負值擴大至5.18,退市之憂確實已經襲來。

但認真梳理年報細節,公司扭轉凈資產「困境」或許真有一條捷徑。

就剝離負債這一緊急任務來看,上市公司合並資產負債表口徑下占據負債大頭的專案是「子公司層面」的應付賬款與合約負債,分別為9.55億元與8.85億元,占據公司流動負債的36%與34%,這對於連鎖商超企業來說對應的正是供應商欠款與客戶預付卡。

而在母公司資產負債表口徑下,以上兩大科目金額僅為47.42萬元與1529.31萬元。

▲圖:營業收入前十名的門店

從此反觀*ST人樂連鎖布局,初始計劃全國布局的*ST人樂當前開設實體門店91家,遍布廣東、湖南、西安、廣西、福建、成都、重慶、天津等多個區域。而營收排名前十名的門店均位於陜西省內與廣東深圳,西北與華南亦是公司毛利率最高的兩個區域。

由此我們產生猜測,*ST人樂下一步大概率將打包轉讓核心區域以外的低效資產(例如公司主要子公司成都*ST人樂商業一家2023年就存在負債3.4億元),在我們看來,此舉雖然不會獲得大量現金流補充,但將迅速「化債」並實作凈資產回正。

減負之余,更積極的訊號其實來自於經營層面,大股東曲文投一系列「內生式增長」的動作已經落地了。其標誌性動作就是6月20日,大股東帶隊北上,並成功推動*ST人樂與北大荒達成戰略合作。

眾所周知,北大荒食品背靠的北大荒農墾集團,前身為黑龍江農墾總局,經營區域土地總面積5.36萬平方公裏,其中耕地4874萬畝,糧食生產連續13年穩定在400億斤以上,不但擁有45萬名從業人員,還培育出「北大荒」「完達山」「九三」等馳名商標。在這種「大糧倉」的支持下,上市公司(北大荒食品)所呈現的特點就是穩健,如下圖所示,近10年以來,均實作了盈利。

▲圖:北大荒近10年財務簡況

當日新聞稿中最為重要的資訊是:北大荒將為*ST人樂提供「穩定的貨源保障」。有零售業的專家表示:在目前商超類的供應鏈中,這無疑將涉及到「賬期」問題,我們也猜測此次戰略簽約,將為*ST人樂的經營性現金流帶來利好。

與這種大股東親自下場扶助上市公司相匹配的是,*ST人樂自己也積極謀變。

如發力生鮮直營:*ST人樂依托自身供應鏈優勢以及線上超市到家業務瞄準時下消費者青睞的生鮮品類,已將高新區景澤園傳統門店升級改造為生鮮直營店,並於5月30日開門營業。

▲圖:大唐不夜城與元氣森林聯名產品

如試水品牌聯名:背靠曲江「大IP」的*ST人樂正在聯合全國知名品牌推出區域特色產品,據「*ST人樂西北區」官方微信顯示,公司已於伊利集團在今年3月簽訂戰略合作協定,當前進展是,「大唐不夜城」聯名元氣森林的多種產品已在西安*ST人樂門店上架。

在上述資訊的疊加之下,金融棒棒糖聽聞的普遍猜測是,「網絡瘦身」之後的曲江*ST人樂,大概率會深耕陜西,盡管總體營收可能會減少,但作為主機板的零售公司,依然可以達到上市標準,不會有退市之憂。

全域視角:流量轉化是關鍵

最好的改革時點,可能就是困難周期。而縱觀曲江目前手中的5家上市公司,其實經營情況普遍不容樂觀。

其中西安旅遊(000610)與西安飲食(000721)兩家公司近3年歸母凈利潤持續虧損,世紀金花(00162)扣非歸母凈利潤虧損長達5年,曲文投旗下另一家上市公司曲江文旅(600706)在2023年歸母凈利潤亦虧損1.95億元。

▲圖:曲江系上市公司2023年業績

而靶向文旅產業布局的曲江之所以身陷囹圄,在我們看來,主要源於以下兩點原因。

一是疫情後各地財政吃緊,此前面向政府的工程代建及配套設施開發業務難以為繼;二是疫情後消費者習慣普遍「降級」,原有商業模式不再適用。而曲江一直面臨的糾結點在於:大唐不夜城引發的「潑天流量」,怎麽就一直不能有效轉化?

在對曲江相關方面的調研之中,我們聽到了這樣的聲音:

「曲江作為西安旅遊流量的主要載體,現階段最需要的就是依托存量資產不斷發力創新,透過了解消費者日益增長的多元化消費需求,對目標客戶進行畫像分析,精準調整經營戰略。」

順著這個思路,我們認為曲江可能在以下方面進行突圍:

例如,持續圍繞「吃、住、行、遊、購、娛」文化旅遊6要素做文章,相關的構想是將大唐不夜城、大唐芙蓉園等曲江熱點景區周邊的餐飲、商超、景區、酒店、演藝等場景深度串聯,進一步提升產品附加值。

我們也相信,曲江後期要素融合的空間還很巨大,現有的「網紅經濟」發展的韌勁還很充足,傳統文化的現代化表達仍有更多更好的方式去呈現。以上構想,其核心就是流量變現,目的是將文化消費實作區域內良性自迴圈,從而最終改善旗下各個上市公司的利潤表現。

行文至此,回到*ST人樂自救的話題上,在經濟普遍上行的時期,優勢區域「養活」一家上市公司並不會太難,但在當前的轉型周期,則要求商業主體更多地走向市場,盡管我們預期商戰會越來越激烈,但「國9條」保殼壓力之下,我們仍然期待歸屬國資的*ST人樂能夠早日走出困境。

備註: 本文不構成投資建議