來源:王劍的角度

01 核心觀點

2023年「中特估」行情下,大行迎來一波上漲,2024年行情加速,且向高股息的中小銀行擴散。近兩年紅利風格一枝獨秀,我們判斷核心是穩增長政策不及預期,實體部門投資和消費意願復蘇緩慢,經濟復蘇低於預期,市場風險偏好不斷下降,增量資金主要來自於保險和滬深300ETF等低風險偏好機構。對於銀行而言,近兩年大行業績持續下行,但估值早已反映了極度悲觀預期,2022年11月大行PB估值降至約0.45x的極低位置。伴隨房地產維穩政策頻發,以及地方政府化債的有序推進,銀行信用風險預期有所改善。因此在紅利策略占優的投資風格下,「低估值+高分紅+業績波動較小」的大行受到低風險偏好資金的青睞。

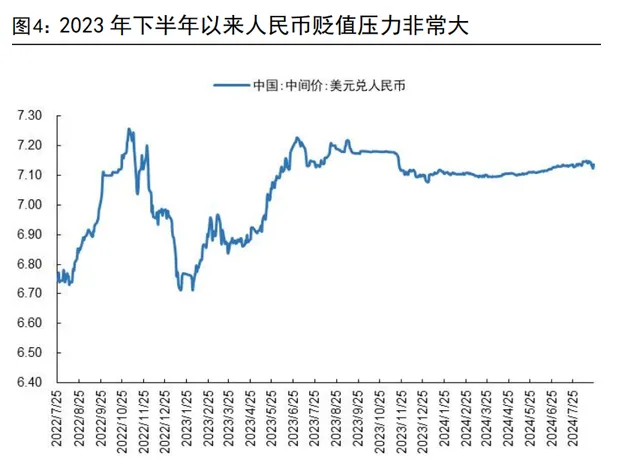

目前,全球局勢依然面臨較大不確定性,建議繼續持有國有大行。當前對於9月美聯儲降息分歧已經很小,但對於美國經濟是軟著陸還是硬著陸以及降息振幅的分歧依然很大,尤其是11月的美國大選也可能會幹擾美聯儲行動。所以當前人民幣貶值壓力雖有一定緩解,但面臨如此不確定性的全球環境,人民幣貶值壓力並沒有完全解除,所以短期依然會對中國貨幣政策形成掣肘。因此, 預計在全球局勢明朗之前,經濟復蘇緩慢,資金風險偏好較低等主導紅利行情的因素不會發生實質上的扭轉,業績波動較低且高分紅的個股依然會是資金配置的重要方向,我們建議繼續持有國有大行。 並且中長期維度來看,無風險利率中樞仍有下行空間,經濟增速放緩後高股息且業績波動較小的大行也具備不錯的配置價值。但短期我們不再繼續推薦高股息內容的中小銀行,近期中國人壽清倉式減持杭州銀行可能會對中小行抱團資金形成一定心理沖擊。相較於大行,中小銀行負債成本較高,業績穩定性明顯不及大行,中小行配置資金交易內容更強。

02 2024年銀行股為什麽表現最好?

2.1 大行領漲,且2024年向高股息內容中小銀行擴散

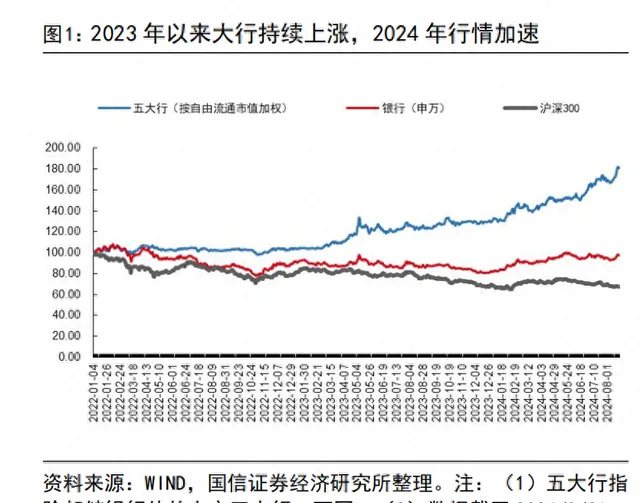

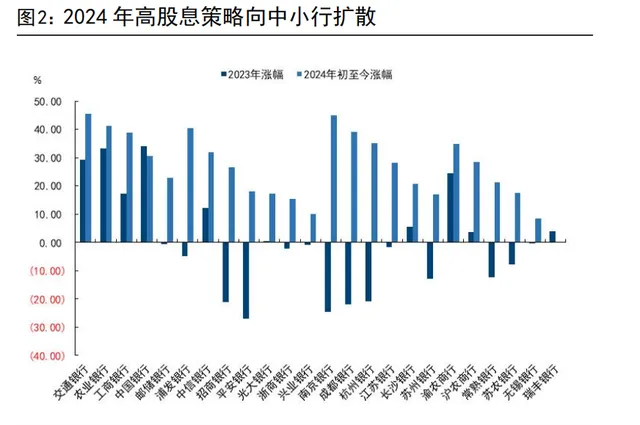

2023年初以來大行持續走強,2024年行情加速,且行情向具有高股息內容的中小銀行擴散。2023年初至今(截至2024/8/21)交通銀行、農業銀行、中國銀行和工商銀行累計漲幅分別為88.4%、87.9%、74.8%和62.8%。2024年高股息策略擴散至中小銀行,比如,中信銀行、南京銀行、成都銀行、渝農商行和滬農商行2024年初至今累計漲幅分別為31.8%、45.0%、39.1%、34.8%和28.4%。

2.2 誰在買高股息銀行?為什麽買?

經濟復蘇低於預期,市場風險偏好下降,紅利策略占優。2023年在「中特估」引領下,投資者關註到央國企的價值重估。並且由於疫情全面放開後經濟復蘇不及預期,市場風險偏好大幅下降,高股息個股投資價值進一步凸顯。因此,近兩年來紅利風格一枝獨秀,A股、港股紅利資產均獲得明顯超額收益。

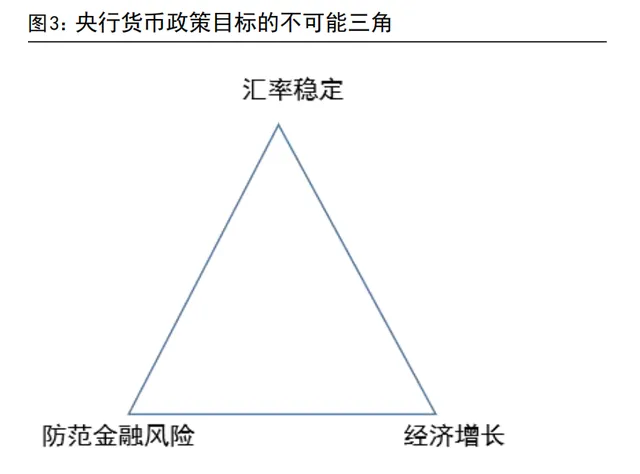

2023年下半年以來中國貨幣政策核心目標或是「穩匯率+防範金融風險」,穩增長政策不及預期,居民和企業投資和消費意願復蘇緩慢。貨幣政策的核心約束在於多目標制,近年來核心是平衡「匯率穩定+防範金融風險+充分就業(經濟增長)」三大目標。現實中三大目標已形成貨幣政策不可能三角。中國房地產處於下行周期中,內需不足,亟需逆周期政策加碼提振市場信心。但美國經濟增長強勁,貨幣政策處於加息周期中,因此人民幣貶值壓力非常的大,對中國寬松貨幣政策形成了明顯掣肘。同時,近兩年中國銀行業凈息差大幅下降至低位,盈利能力下降,保息差、防風險的重要性不斷提升,也對寬松貨幣政策形成一客製約。在外部穩匯率和內部穩息差、防風險的雙重約束下,自2023年8月以來,價格型貨幣政策「按兵不動」。直到此次7月降息前,僅5年期LPR在2024年2月下降了25bps。

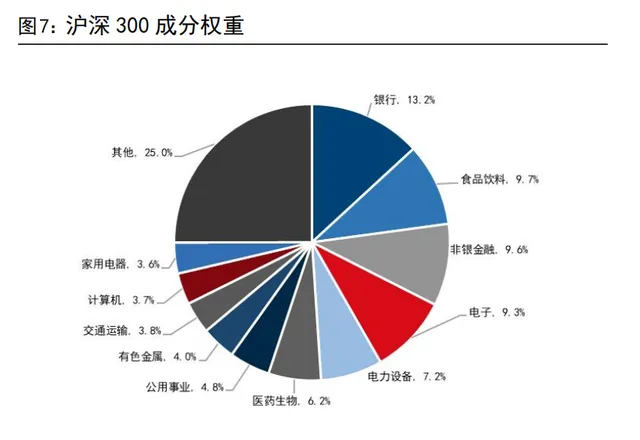

從市場增量資金來看,主要來自於保險資金和滬深300ETF等低風險偏好資金的擴張。由於無風險利率不斷下行,且居民風險偏好下降,2023年以來保費收入實作了不錯增長,成為資本市場增量資金主要來源,大行由於穩定的高分紅,長期受到保險資金的青睞。另外,年初由於流動性風險等因素,資本市場大幅回落,為了維穩市場,緩解流動性危機,中央匯金加大了ETF的增持力度,我們預計滬深300ETF是其重要增持品種。當前滬深300ETF規模達到了9087億元,較年初新增4742億元。滬深300行業權重來看,銀行占13.2%,排名第一。

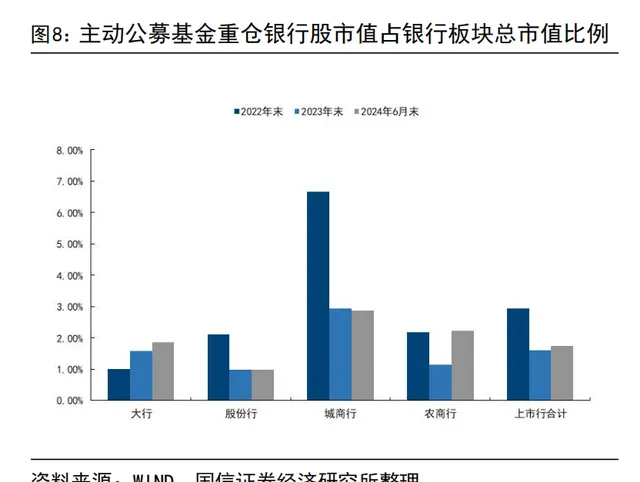

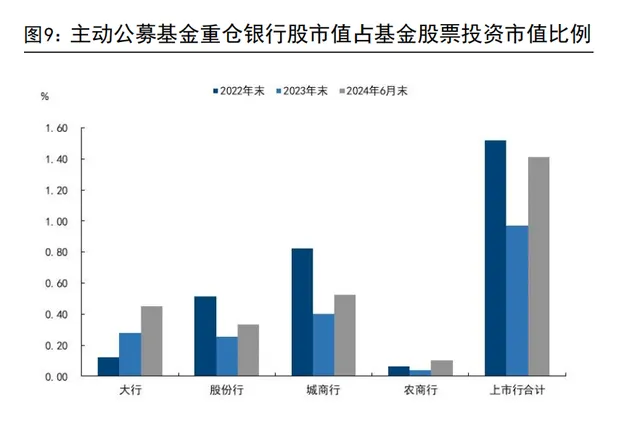

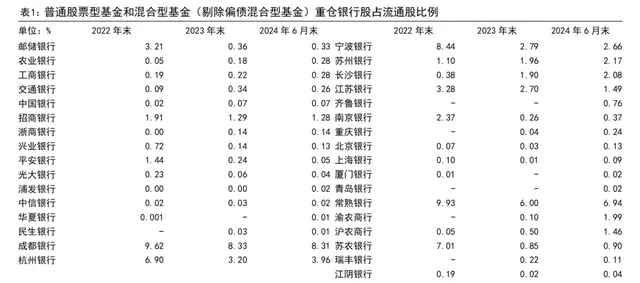

從主動型公募基金(普通股票型基金和混合型基金,但剔除偏債混合型基金)重倉股來看,2023年和2024年上半年重倉銀行股市值占銀行板塊總市值較2022年有所回落,主要是主動公募基金減倉了招商銀行、郵儲銀行、寧波銀行、常熟銀行等前期高成長股票,公募基金重倉的大行市值占大行合計總市值比例是提升的。從主動型公募基金重倉銀行股市值占基金股票投資市值比例來看,大行2023年以來持續提升,中小銀行2023年比例雖有所回落,但2024年比例也有所提升,符合2024年高股息策略向中小銀行擴散的現象。主動型公募基金2022-2023年重倉大行的比例有所提升,2024年重倉中小銀行比例也有所提升,但整體來看,主動型公募基金重倉銀行股的比例非常的低,占基金股票投資市值比例不足2%,不是此輪銀行行情的主要驅動資金。

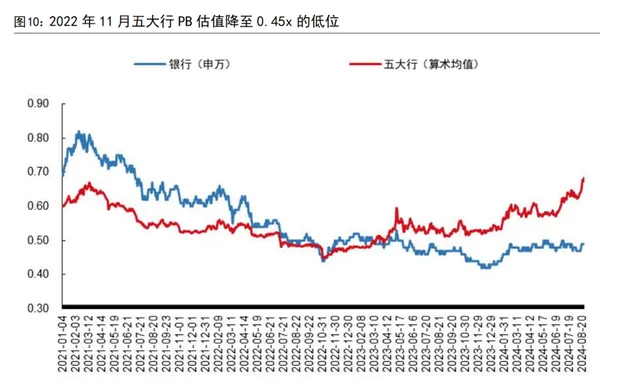

近兩年大行業績持續下行,但市場早已反映了極度悲觀預期。伴隨房地產維穩政策頻發,以及地方政府化債的有序推進,市場對當前階段銀行信用風險預期也有所改善。2022年11月五大行PB均值降至0.45x,我們認為已經反映了極度的悲觀預期。因為從海外經驗來看,日本房地產泡沫破滅後,經濟長期陷入低利率低增長的滯脹環境,日本銀行業在經歷一輪不良暴露出清之後,ROE中樞維持在5%左右,PB估值中樞差不多在0.4~0.5x。從股息的角度來說,ROE為5%,分紅率如果40%,PB值0.4~0.5x對應的股息率為4.0%~5.0%。因此我們認為中國五大行PB值回落到約0.45x時其實已經反映了未來ROE會回落至約5%的極度悲觀預期。但現實中,日本主銀行制度下,1980年至1995年日本銀行業信貸投向建築業、房地產業和金融業(Construction, Financial, and Real-Estate )的比例不斷提升,1995年三行業信貸合計比例已經達到51.4%。房地產泡沫破滅後,日本銀行投向房地產業的貸款比例不降反升。相較於日本,中國銀行信貸投向房地產和建築業比例並不高,且近年來該比例不斷下降,因此中國銀行在房地產領域的風險預計明顯小於日本銀行業1990年代面臨的風險。更重要的是,中國經濟高質素發展轉型成效明顯,經濟韌性較強,經濟前景明顯好於日本。

03 銀行股行情能否延續?

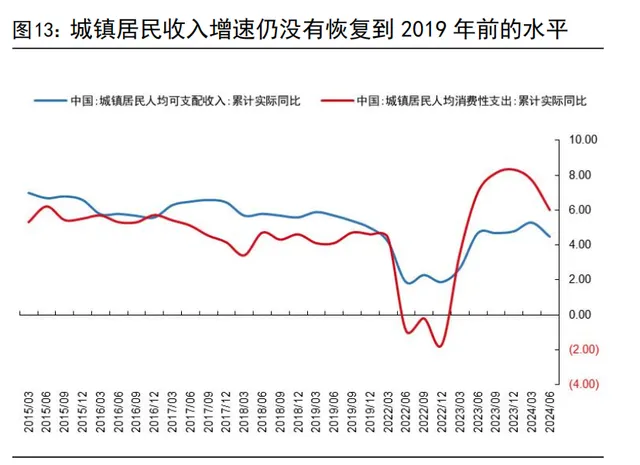

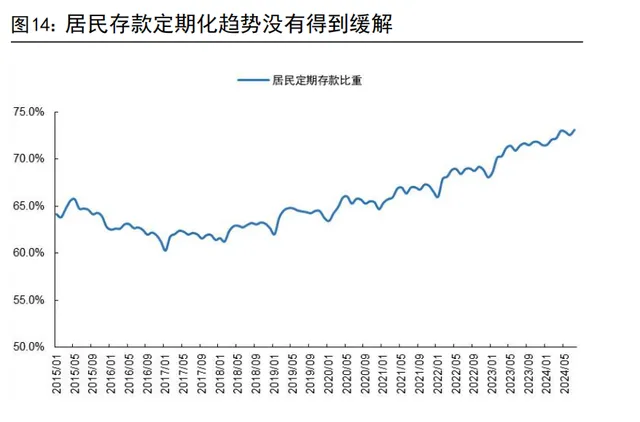

全球局勢依然面臨較大不確定性,建議繼續持有國有大行。上文分析我們指出過去兩年紅利策略一枝獨秀,主要是經濟復蘇低於預期,市場風險偏好下降,增量資金主要來自於保險和滬深300ETF等低風險偏好機構。展望2024年四季度,我們判斷美國大選塵埃落地之前,全球環境依然面臨較大的不確定性,低風險偏好策略大概率繼續占優。過去兩年中國出口實作了較好增長,但當前美國經濟下行壓力凸顯,預計會對全球經濟帶來比較大的擾動,出口增長態勢難以維繼,並且如果特朗普贏得大選,出口會面臨非常大的下行壓力。因此內需對未來經濟增長至關重要,但內需復蘇緩慢,居民可支配收入增速仍沒有恢復到疫情前水平,居民儲蓄定期化趨勢也沒有得到緩解,因此需要強有力的政策刺激提振居民信心,但我們判斷短期貨幣政策依然受到人民幣貶值壓力等因素掣肘。9月美聯儲大概率降息,但美國經濟是軟著陸還是硬著陸、降息振幅都難以確定,尤其是11月美國大選也會在一定程度上幹擾美聯儲行動,對美國經濟影響也有不確定性。因此,即使當前人民幣貶值壓力有一定程度的緩解,但面臨如此不確定性的全球環境,人民幣貶值壓力並沒有完全解除,所以短期依然會對中國貨幣政策形成掣肘。

整體而言,我們預計在全球局勢明朗之前,前期經濟復蘇緩慢,市場增量資金主要來自於保險等低風險偏好機構不會發生實質上的扭轉,因此業績波動較低且高分紅的個股依然是資金配置的重要方向,我們建議繼續持有國有大行。但短期我們不再繼續推薦高股息內容的中小銀行,近期中國人壽清倉式減持杭州銀行可能會對中小行抱團資金形成一定心理沖擊。2009年中國人壽以現金出資6.5億元成為杭州銀行的險資財務投資者,2014年中國人壽透過協定受讓方式2次增持了杭州銀行股份,合計出資約16.35億元。我們判斷中國人壽早期主要是看中了杭州銀行的高成長性,在【行業快評:中國人壽擬減持杭州銀行點評-國壽減持不改紅利行情】(2024/8/21)中指出,國壽投資杭州銀行的財務投資回報率或超過160%。作為財務投資者在盈利頗豐的情況下減持杭州銀行並不代表不看好銀行板塊,或將考慮配置更具投資性價比的資產。不過我們判斷該行為還是有可能會對中小行投資者帶來一定心理層面的擾動,相較於大行,中小銀行負債成本較高,業績穩定性明顯不及大行。因此,與大型銀行的配置需求為主相比,中小銀行資金交易內容或許更強,資金穩定性要弱於大行。

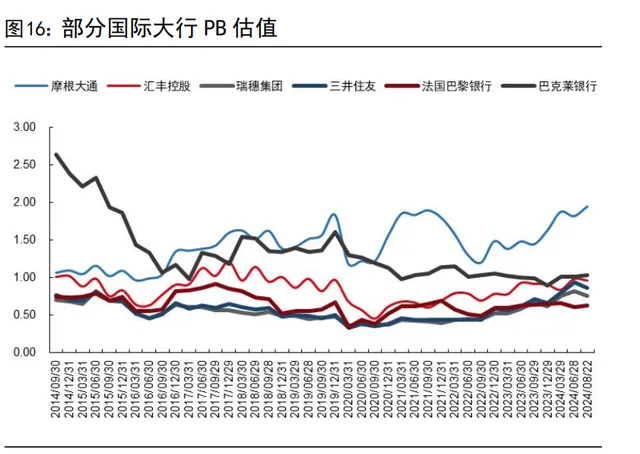

中長期維度來看,我們認為國有大行也具備不錯的配置價值。這兩年銀行盈利能力雖然不斷下降,但目前國有大行ROE仍高於9%,PB估值差不多0.7x。與海外相比,中國大行ROE處在較高水平,但估值並不高。中長期無風險利率中樞仍有下行空間,經濟增速放緩後「低估值+高分紅」的大行或能夠獲得長期配置資金青睞。

03 投資建議(略)

04 風險提示

1、經濟復蘇不及預期,LPR和新發放貸款利率降幅都超過預期,帶來2025年凈息差進一步收窄。

2、當前房地產利好政策持續加碼,政策效果也在逐步顯現。但房地產市場影響因素眾多,如果房地產景氣度進一步下行,房地產貸款不良暴露可能會給銀行業基本面帶來較大沖擊。

3、地方化債目前在有序推進,如果之後政策發生較大變動,對銀行業貸款收益率或者資產質素帶來較大沖擊,銀行業基本面可能繼續下行。

國信證券經濟研究所金融團隊

分析師:田維韋

分析師:王劍

分析師:陳俊良

聯系人:劉睿玲

報告釋出日期:2024.08.25

本文源自券商研報精選