2023年全年業績釋出後首日,華潤雪花在資本市場表現並未因10.4%的業績增長而帶來驚喜。3月19日,華潤雪花以37.2港元/股價格、-1.98%漲幅收盤。除業績和資本市場並未呈現出正相關外,華潤啤酒旗下白酒業務板塊也未如預期那般。

除收購前後60億元與20億元的數碼差外,華潤酒業旗下醬酒品牌金沙酒業還面臨著終端市場價格倒掛以及庫存高企等問題。未來,金沙酒業將走出怎麽樣的華潤之路,成為了業內外關註的焦點。

123億VS 20億

從3月19日啤酒板塊在資本市場表現來看,7家國產啤酒上市公司中,包括青島啤酒、重慶啤酒、燕京啤酒、珠江啤酒以及惠泉啤酒在內的5家啤酒企業股價均呈現小幅上漲,而華潤啤酒與蘭州黃河股價呈現下跌趨勢。其中,華潤啤酒收盤價達37.2港元/股,漲幅為-1.98%。

如果說華潤啤酒在資本市場表現並不能與財報呈現正關聯,那麽金沙酒業業績表現卻在財報中展現得淋漓盡致。

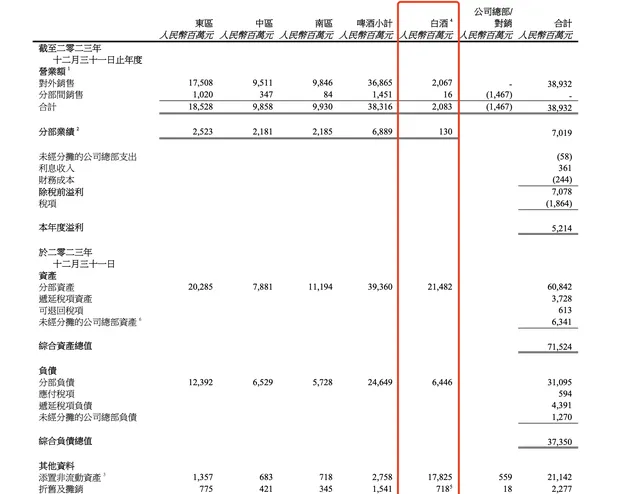

根據華潤啤酒財報數據,旗下白酒業務於2023年的營業額及未計利息及稅項前盈利分別為20.67億元及1.3億元。如剔除因收購貴州金沙所產生的無形資產攤銷之影響,未計利息及稅項前盈利為7.97億元。據了解,目前華潤啤酒旗下白酒業務僅對金沙酒業合並報表。

事實上,金沙酒業20.67億元營業額僅占華潤啤酒整體營業額的冰山一角。財報數據顯示,華潤啤酒2023年綜合營業額為389.32億元。經北京商報記者粗略計算,金沙酒業營業額僅占華潤啤酒的5.31%。

不僅如此,與白酒同業上市公司進行對比,金沙酒業20億體量對於競爭激烈的白酒賽道而言,也處於尾部「落隊生」之列。以2022年全年業績來看,金沙酒業20.67億元營收體量位列金徽酒20.12億元營收以及酒鬼酒40.5億元營收之間,位列21家白酒上市公司的第16位元。

事實上,金沙酒業在被華潤啤酒收購前後的業績表現,如同一道分水嶺一般「涇渭分明」。據華潤啤酒此前公告數據,2019年至2022年上半年,金沙酒業分別實作營收8.78億元、17.67億元、36.41億元和20.01億元;期內溢利及全面收益總額分別為1.56億元、6.15億元、13.15億元和6.7億元。在被招至華潤啤酒麾下後,據公開報道,金沙酒業2023年上半年僅實作收入9.77億元,相較於去年同期下降近50%。此外,原金沙酒業黨委書記、董事長張道紅曾公開表示,金沙酒業2021年預計銷售收入60億元。

對於業績大幅下行,北京商報記者采訪華潤酒業相關負責人,截至發稿前未獲得回復。

酒類行銷專家肖竹青向北京商報記者表示,金沙酒業業績從60億元銷售收入到20.67億元營業額充分體現出中國醬香酒市場進入2.0時代,市場份額向投資強勢品牌集中的趨勢在提速,金沙酒業未來會逐漸邊緣化。

順價任重道遠

透過業績表現不難發現,終端市場庫存難以消化與價格倒掛仍是金沙酒業目前面臨的兩大「頑疾」。

對於價格倒掛情況,華潤啤酒(控股)有限公司副總裁、華潤酒業總經理魏強在3月18日舉辦的華潤啤酒2023年業績說明會上表示:「華潤去年接手金沙後面臨很大挑戰,一是因原管理團隊盲目壓貨和推產品導致的高庫存,二是價格嚴重倒掛,價格最低時約為400元。」魏強表示,目前金沙酒業庫存下降了8個億,摘要酒市場實際成交價在600元以上,流通端基本實作順價。線上授權店鋪價格統一,非授權店鋪價格(2022年以前存貨)也基本實作順價,全國價格體系統一,表現穩定。

盡管金沙酒業管理層利用一年時間對終端市場進行順價工作,但從目前金沙酒業旗下摘要酒終端市場表現來看,卻仍未擺脫價格倒掛的窘境。

針對目前終端市場金沙酒業旗下產品價格以及銷售情況,北京商報記者走訪北京部份商超以及煙酒店發現,目前金沙酒業旗下摘要酒珍品版終端市場鋪貨率不高,在走訪的約8家煙酒店中,僅2家銷售該產品。其中,在中關村附近的祥和酒茶城中,53度500ml金沙摘要珍品版價格約為558元/瓶。此外,根據今日酒價數據,3月19日金沙摘要珍品版全國批價為530元/瓶。

除北京市場外,北京商報記者還走訪成都多家煙酒店發現,金沙摘要酒珍品版目前終端市場價格約為560元/瓶,若整箱(4瓶)購買,單瓶價格可降至550元/瓶。

業內人士指出,清理價格倒掛產品,並對終端市場進行順價工程並非一朝一夕就可以完成的。若想實作價格回歸合理化,最快的方式便是在於透過補貼回收倒掛產品,但這只能短期內完成表面順價。而真正從根本完成順價工作,則需要華潤啤酒對金沙酒業不斷賦能,從渠道上為金沙酒業助力,提升產品在終端市場的品牌力以及渠道力。

如果說目前金沙酒業終端市場問題重重是歷史遺留問題,那麽在華潤酒業入主後推出的首款新品金沙小醬則在業內被看成為給終端的另一道枷鎖。

近日,北京商報記者在走訪北京終端市場時,未發現金沙小醬產品身影。而線上上渠道,記者登入淘寶App查詢發現,目前金沙小醬在金沙回沙酒官方旗艦店內售價為49元/瓶,自2023年10月13日至今,該產品總銷量為3000+筆。此外,在蘇寧易購官方旗艦店內,該產品上線以來已售14筆。

肖竹青指出,華潤系高位接盤金沙酒業,面臨白酒行業社會庫存量較大的大環境,同時還面臨金沙酒業在全國代理商均庫存滿滿的大環境。在此背景下,金沙酒業應幫助代理商去庫存,而不應該盲目推新品,換個「馬甲」向經銷商壓貨。

如何落地三年戰略?

華潤在收購金沙酒業時,曾公布出未來三年在「白酒新世界」的規劃。如今,隨著走進該規劃的第二年,華潤酒業在白酒賽道如何完成規劃預期並沖擊百億體量?

據華潤啤酒(控股)有限公司副總裁、金沙酒業總經理範世凱介紹稱,要在速度上追求穩健,布局上追求優質,堅持三年發力的原則,即第一年要打好基礎,真正從品牌重塑、渠道建設、市場管理等方面夯實基礎,更為重要的是成立技術研究院,保證產品品質在未來持續升級;第二年逐步發力,讓產品走向良性發展的道路;第三年實作快速增長。此外,按照範世凱2023年9月在華潤酒業渠道夥伴大會上所提出的,金沙酒業要在三年內成為邁向百億的全國醬酒企業。

縱觀目前醬酒市場,貴州茅台坐擁千億體量遙遙領先,郎酒、國台在百億俱樂部不斷沖刺,反觀金沙酒業,雖背靠千億級啤酒企業,但距離百億仍存一定差距。

今年初,金沙酒業曾制定了2024年營收增長40%的目標也成為華潤酒業全年的「硬指標」。據北京商報記者測算,以2023年20.67億元營業額計算,預計今年全年華潤酒業旗下白酒業務營業額將達28.938億元。

不僅如此,在目前的市場競爭之下,對於金沙酒業如何實作業績快速增長,肖竹青坦言,金沙酒業起步的時候是與茅台鎮的小作坊和貼牌酒競爭,在全國跑馬圈地取得很好的招商業績。而當下金沙酒業是在與茅台集團、習酒、郎酒、珍酒以及國台等頭部巨無霸企業搶渠道搶終端搶人心,金沙酒業未來會越來越難。

如今,在三年「白酒新世界」規劃以及金沙酒業百億目標之下,如何下好金沙酒業這步棋,成為擺在華潤酒業乃至華潤啤酒面前較為重要的問題之一。

中原基金董事、執行合夥人晉育鋒向北京商報記者指出,華潤酒企旗下金沙酒業想要實作百億目標,存在一定難度。這主要看未來華潤啤酒將如何從管理、品牌、渠道以及大客戶幾方面賦能金沙酒業。未來醬酒賽道將是品牌時代,即品質+品牌+內容。其中,品質保證復購基礎,品牌彰顯個性符號,內容實作顧客引流。

北京商報記者 劉一博 馮若男