作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的熱幹面

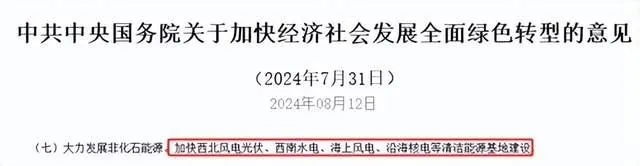

近日,中共中央、國務院印發【關於加快經濟社會發展全面綠色轉型的意見】,提出大力發展非化石能源,加快西北風電光伏、 西南水電 、海上風電、沿海核電等清潔能源基地建設。

其中,「西南水電」這四個字,瞬間引爆了西藏板塊。

自8月13日起,西藏自治區國資委旗下,生產基礎建材水泥的企業—— 西藏天路 ,已連著拉出3個漲停板(截至8月15日)。

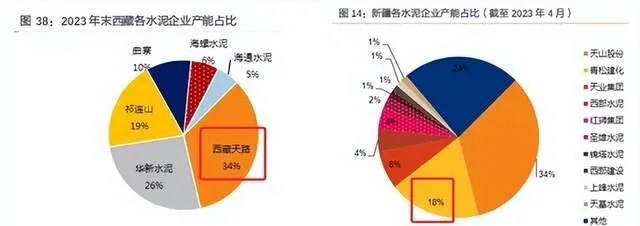

只是西藏天路雖然借利好訊息,成了熱門股,但業績卻不堪一提。不要說和海螺水泥、天山股份這樣的水泥龍頭沒法比,就是和 青松建化 在盈利上也有一定差距。

青松建化是新疆建設兵團旗下的水泥企業,與西藏天路處境相似,都偏居一隅。而過於依賴當地,也就註定了這倆企業,始終難成大器。

一、紮根本土,卻也困於本土

西藏天路前身為西藏公路工程總公司,如今主營業務為工程承包,水泥及水泥制品生產銷售,瀝青及瀝青制品生產銷售,礦產品加工與銷售等。其中,水泥銷售是第一大主業,2023年實作營收21.31億,占比52.14%。

另外, 工程承包 也是一項主要收入來源,只是這項業務只見收入,卻未見利潤。2023年,市政道路毛利率只有5.75%,而房屋工程、公路工程毛利率分別為-2.6%、-64.53%,均為 負數 。

來源:同花順-西藏天路2023年度數據

綜合來看,西藏天路全靠水泥撐著,雖然水泥收入占比只有一半,但卻貢獻了 90% 的利潤。

只是水泥這項業務,也沒多大發展潛力。

西藏天路地處西藏,青松建化地處新疆。這倆地方一個在西南,一個在西北,除了高原就是高山和盆地。地勢復雜,交通運輸建設不便利,導致外來熟料(水泥生產過程中的中間產品)難以進入。而外邊的進來不易,相應的,裏邊的出去也難。

西藏天路自2017年開始嘗試走出去,但截至2023年,區內收入占比仍達70%以上。

來源:天風證券

青松建化則更是一直紮根在本土,2023年新疆收入占比達99.11%。

但一個地區的市場容量終究有限。2023年,海螺水泥、天山股份收入規模都在1000億以上,而西藏天路和青松建化,水泥收入分別只有21.31億、33.11億。

紮根本土,卻也困於本土。

二、房地產市場萎靡,水泥產能過剩

雖然走出去不易,但西藏天路和青松建化在本土也算是數一數二的存在。只是本土經營,也面臨不小的壓力。

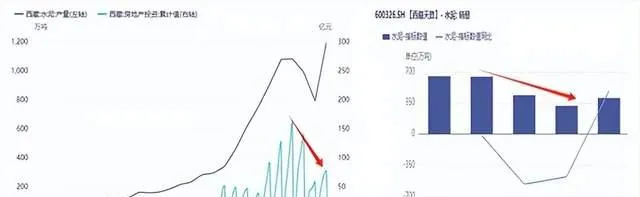

水泥需求與地產、基建息息相關。數據顯示,西藏地區的 房地產 開發投資在2020年達到峰值之後驟降。受此影響,西藏地區水泥產量也急劇萎縮。

西藏天路作為本地產能最大的水泥企業,首當其沖。2019年,西藏天路水泥銷量曾超650萬噸,而到2022年,水泥銷量已不到320萬噸,減少一半以上。

來源:同花順iFinD-西藏天路

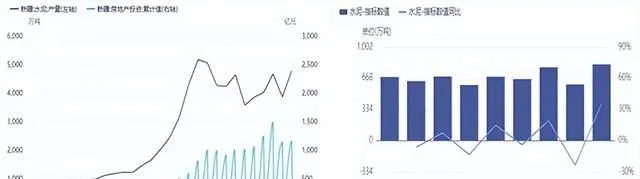

至於新疆,則是自2013年起,房地產投資增速就已趨緩,水泥產量也隨之見頂。

青松建化是新疆地區,除天山股份外,第二大水泥廠。近些年,新疆水泥總產量起起伏伏,青松建化的水泥產銷量也基本維持一個穩定狀態,雖然沒有如西藏天路這樣大幅下降,卻也沒有明顯增長。

來源:同花順iFinD-青松建化

不過2023年,水泥市場似有好轉。

一方面,西藏房地產投資略有回暖;另一方面,基建投資在一定程度上對沖了房地產市場的萎靡。2023年,新疆、西藏的水泥產量同比都有所增長,其中,西藏地區水泥產量甚至超過了歷史高點。

只是,水泥行業不僅面臨房地產市場的沖擊,還一直存在 產能過剩 的問題。比如新疆地區,水泥產能利用率常年不足50%,供大於求, 競爭激烈 。

2023年,西藏水泥產量創歷史新高,然而西藏天路水泥產銷量、收入,雖有一定修復,但較昔日高點仍縮水近4成。

這也就意味著,競爭之下,西藏天路恐已丟了不小的市場。

三、成本費用高企,減虧之路漫漫

綜上來看,對西藏天路和青松建化而言,走出去不易,當一個「留守兒童」也難。此外,盈利也是一大難題。

2024年一季度,因營收下降而費用並沒有同比縮減,青松建化已經虧損,扣非凈利潤-1720.90萬。而與之相比,西藏天路處境更艱。

如前所說,西藏天路的工程承包業務,基本就是個賠錢的買賣。而唯一能指望的水泥業務,毛利率也不高。

2023年,青松建化水泥毛利率達 34% ,而西藏天路水泥毛利率只有 16.23% 。不僅如此,據業績預告顯示,2024年上半年,水泥子公司利潤還在繼續下降。

來源:西藏天路2024年上半年業績預告

一方面,西藏水泥企業所需煤炭等資源高度依賴 區外供應 ,本就存在較高的運輸成本;另一方面,上半年西藏水泥市場有效需求整體偏弱,市場競爭更加激烈,導致水泥還在 降價 。

綜上,業務層面,西藏天路受成本高企、產品降價的雙重夾擊。而在經營層面,西藏天路還面臨著各項 費用居高不下 的問題。

橫向對比,西藏天路銷售期間費用率普遍高於青松建化。其中,管理費用和財務費用尤其嚴重。

來源:公開數據整理

2024年一季度,西藏天路營收同比-42.52%,但管理費用僅同比-1.33%,導致僅一項管理費用率就已增至25.94%。

另外,西藏天路資產負債率近60%,由此導致公司還有不小的資金成本。一季度,財務費用率也已高達10.99%。

既不能開源,又不能節流。自2022年起,西藏天路已累虧十個億。雖然近年來水泥市場有所修復,但上半年,西藏天路扣非凈利潤預計仍將虧損9500萬-1.35億。減虧之路依舊漫漫。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。