這個股票相當的牛,從前十大股東就可以看出來不一般,兩家社保,一家養老金抱團,這種穩健性投資者抱團的往往都是超級大牛股,社保基金406組合持有2373萬股,社保基金102組合持有2266萬股,養老保險16052組合持有398萬股,另外還有保險,養老金等產品都重倉進入前十大股東;

為啥這些穩健型的投資機構,都重倉持有這個股票呢?因為他的基本面是真牛。

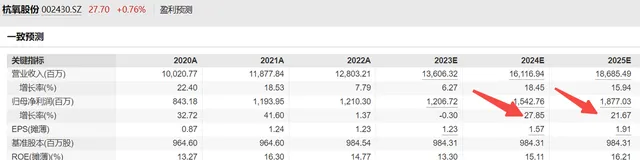

這個公司是工業氣體龍頭,以前賣深冷器材,現在賣氣體,商業模式越來越好,對應的是公司的周期內容減弱,而且盈利能力增強,最近幾年公司的毛利率從21%增長到25%,凈利率增長到10%,ROE達到15%以上的水平。這在制造業企業中已經很不錯了。

對於未來這個公司的邏輯更強!

邏輯一:基於空分器材打造全產業鏈優勢。存量營運市場份額10%,新簽氣體營運市場份額近50%。預計2022-2025年氣體業務收入復合增速23%,2025年氣體業務收入占比超過75%。完完全全變成了一個賣氣體的公司,商業模式極佳;

邏輯二:電子大宗氣體國產替代空間很大,這一塊業務穩定性強,另外隨著半導體發展,電子特氣業務將會快速增長,公司以稀有氣體切入,有望快速搶占市場份額。

零售氣體、電子特氣高附加值業務打造公司第二成長曲線。所以社保、養老金包括險資都認為這個公司成長內容強。機構一致認為,未來兩年公司的凈利率復合增速超過23%。對應當前的股價,PEG只有0.6,相當的低估。

不得不說,社保養老金選股能力真強,他們的這筆投資,大概率未來三年又是翻倍以上的收益,牛!