一致性預期

1/5、 不要為了逆向思維而逆向思維

投資中經常會有一些看似簡單正確,但實際上沒法用的判斷。比如說漲多了會跌,比如說大熱必死,比如說一次性預期必然造成反轉……

以一致性預期為例,一旦市場上某個板塊連續上漲,成交暴增,到處都在討論,研報和各種段子小作文滿天飛,自然就會有人覺得形成了一致性預期,忍不住想做反轉。

股市中從來沒有容易賺的錢, 能賺錢的機會,要麽大部份人看不懂,要麽沒有執行力 ,如果又簡單又容易執行,最多是市場平均收益。

如果是短線,從分布上來說, 在形成一致性預期之後,只有一次做反向策略的機會 ,自然繼續趨勢的概率高於反轉的概率。

如果是中長線,做一致性預期的反轉策略,勝率會大大提高,逆向思維在中長線投資中非常重要,但是我仍然 反對那種為了逆向而逆向 。

一致性預期的形成,有極強的基本面原因,你想下註逆轉,首先應該知道形成的原因,才能夠會不會反轉。

本文的內容包括:

1、一致性預期如何形成?如何逆轉?

2、2024年市場較為一致的三個判斷。

2/5、 逆轉的兩個訊號

一致性的預期被反轉,通常遇到了兩個問題:

第一,籌碼結構的問題。

一致性預期到了一定程度,就會出現 「所有看好的人都已經買入,所有沒有買入的人都不看好」 的情況,只要預期稍有變化,籌碼結構松動,就可能出現反轉行情。

第二,預期過度定價的問題

股價體現的是對未來行情的預期,任何一次行情的大部份階段,股價總是會存在過度定價的傾向,區別在於,行情中途經常能超預期,追上過度定價, 而最終的逆轉,都是緣於一次不預期。

這兩個問題, 一個是資金情緒面的反轉因素,一個是基本面的反轉因素 ,理論上成立,但實際投資中,都有各自的缺陷。

第一,從籌碼結構的角度,所謂「所有看好的資金都已入場」,只是一種理論狀態,在現實中,真看好的資金不可能買完,他們會想盡辦法去找到各種各樣的錢,也會盡力向所有身邊的人推薦;所謂「不看好的人不會買」也不盡然,有些人是三根陽線也改變不了信仰,一定要翻倍後才信,還有些人是沒有遇上能說服他的人。

所以大部份時候, 一致性預期一旦形成,要麽去延續這個趨勢,要麽波段震蕩中持續很久 ,如果籌碼結構過於集中,就會用一次急跌來釋放一些籌碼,以重新獲得上漲的空間。

第二,從預期過度定價的角度,同樣也有另一種相反的常見現象—— 反身性,就是「預期的自我實作」 。企業如果在一個比較積極的預期下,會有更多積極的舉動,最後增強這個樂觀預期的實作概率,反之亦然。

一致性預期形成後, 超預期的概率更大 。如果預期打得太滿的話,那麽股價也會用小幅下跌來修正現實與預期,在此選擇重新上漲,而不是就此逆轉。

所以以上兩條都只是 一致性預期逆轉的參考指標之一 ,連「必要不充分」條件都算不上。

一致性預期能否被逆轉,主要還是基本面的變化,看形成這一預期的關鍵因素是否被打破,比如去年美股形成加息做空10年期美債的一致性預期後,無論是矽谷銀行的風險,還是股市的劇烈波動,都無法改變大趨勢,只有核心CPI和就業這兩個核心指標發生了趨勢性逆轉後,才會真正反轉這個一致性預期。

理解了一致性預期被逆轉的條件,我們就可以來判斷一下,2024年市場較為一致的三個判斷:小盤成長繼續漲、高股息風格占優,還有一個是雖然沒有任何策略敢公開提出來,但是在大部份投資者內心深處都存在的觀點。

3/5、 高股息策略

站在2023年的年初,可能誰也不會想到下面這些被冷落多年的大盤股在2023年會有以下漲幅:

中國移動+53%,中國石油+50%,農業銀行+33%,中國神華+24%,紫金礦業+27%,中國核電+28%,華能水電+34%……

價值風格(也可以說是高股息、紅利策略)策略其實已經有效了近兩年多了,只不過在2021年被市場看成周期股行情,2022年看成資源股價值重估,2023年被稱為「中特估」行情。

A股這種極度內卷的市場,漲了兩三年後才形成一致性預期,很少見,原因在於這些板塊跟過去A股的主流風格相差實在太遠了。

A股的一致性預期形成的過程通常有兩種:

第一種是那些符合主流審美風格的板塊, 市場總是先有一個邏輯傳播出去後,邊信邊漲,形成一致性預期 ,最後邏輯能兌現的就兌現,不能兌現就跌回去。

第二種就是價值風格這種不符合主流審美的板塊 ,以補漲為主,再以另一個市場容易接受的邏輯去解釋,比如周期股、比如能源價值重估,一直漲到市場所有的成長板塊,不管是0-1的題材還是1-10的爆發還是10-100的成長,都沒機會了,只有它們仍然在漲,市場才會去認真思考價值風格的基本面原因,才能形成一致性預期。

A股長期來形成了「成長獨尊」的風格體系,行業空間、商業模式、增速這些成長股的內容成了投資者唯一的選股標準,像什麽高分紅一類的價值體系,基本上被邊緣化了,導致 一些典型的價值型公司,如果用成長股的標準去判斷,都是問題一堆,沒空間、沒增速、周期性強 ,等等。

反過來說,價值風格如果真的形成一致性預期,基本上是很難逆轉的,對照前面的那兩個預期逆轉訊號,價值風格或高股息策略一個都不符合:

第一,從籌碼結構來看,這個風格天生適合機構配置,但從去年三季度的持股比例來看,還是比較低的, 機構長期形成的成長股思維一旦轉換,調倉行情的空間還很大。

第二,從預期過度定價的角度,這不符合。

高股息策略的過度定價非常好判斷, 一是看股息率是否下降,二是看企業的穩定分紅的預期是否被打破。

市場最擔心的是短期內股價上漲過快導致股息率迅速下降,但即便出現,股價也更多是在高位橫盤, 以等候實施分紅除權之後,股息率被動提升 ——這跟成長風格預期逆轉後的暴跌,完全不同。

很多人認為企業分紅缺乏可預見性,這就忽略了「預期改變現實」的反身性。

過去市場以成長為美,上市公司的導向就是做快增速,進入高成長的行業,不斷地並購企業,一旦 市場變成「以高股息為美」,管理層又對於分紅有強行要求,上市公司變起來也很快 ,特別是央國企,本身各級財政就有分紅的要求。

如果 股息率成為最重要的估值指標,這就意味著企業只要把分紅比例提高一倍,股價就能漲一倍 ,企業做高分紅率比做高增速容易多了,特別是那些大股東持股比例很高、估值不高的公司,分紅是左口袋的錢裝進右口袋,還能做高股價減持、再融資,這麽好的事以前都不敢想啊。

所以 對於高股息策略,我認為還沒有達到一致性預期的程度,更不要說逆轉 ,最多就是短期震蕩消化一些預期。

4/5、 小市值

相比高股息策略,這是一個已經 演繹了近三年、接受度非常高,也有很多人賺到錢的風格 。所以從籌碼結構的角度來看,符合了風格逆轉的第一個條件。

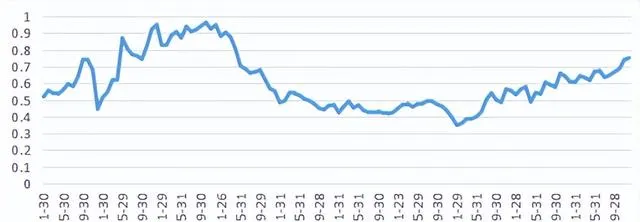

是否符合風格逆轉的第二個訊號,可以看一下下圖「中證2000/滬深300」近十年的趨勢,高點是小盤風格的頂,大盤風格的底,低點是小盤風格的底,大盤風格的頂。

上一次小盤風格的最高點是在2016年10月的0.963,之後開始逆轉,本輪小盤風格從21年1月開始,最高點是去年11月的0.741,目前回落到0.70的位置,沒有達到上一輪最高點。

當然歷史不會完全重復,不能說一定要到上一次的高點才會逆轉,有可能提前,也有可能延續更久、更猛烈。只能說,目前的小盤風格的一致性預期,具備了一定的逆轉可能,但具體何時逆轉,還要看基本面。

我在之前的【令人絕望!20年漲30倍,今年還漲40%的指數,辛辛苦苦選股的意義何在?】一文中給出了大小盤逆轉的判斷。

第一個條件,外資重新大規模持續凈流入 ,而且必須是配置型的,而不是去年年初那種對沖資金, 或者平準資金大規模進場。

第二個條件,風格極致化演繹後的自我崩塌 ,最典型的就是2021年春節後白馬風格的自我崩塌。

可是,白馬高估一眼可見,而小盤股本身就很難判斷估值高低,風格的自我崩塌比大盤白馬更難。

第三個條件,大盤價值風格的幹擾。

前面分析過,價值風格方興未艾,又以大盤價值為主,跟小盤成長風格完全不相容,但大盤價值與小盤成長並不是一個大的周期切換,而是在一個大周期中的風格輪流演繹,如果出現,只會讓小盤風格延續更久。

所以,小盤成長風格雖然到了尾聲,但難說不會有一段非常極致的演繹。

5/5、 全球配置

這個一致性預期會不會遭遇逆轉呢?畢竟有前車之鑒,2023年年頭的一致性預期是「中國復蘇,美國衰退」,導致外資加碼買入中國資產,結果年中預期落空,又大舉流出,成為A股下半年見頂的最大拋壓。

如果今年的這個一致性預期真的被逆轉,那倒是非常符合「中國經濟光明論」的導向,可這個美好的願望能否實作呢?

前面說過,能否逆轉要看基本面,但由於大家都知道的原因,基本面沒有辦法展開分析,我只能從純資金面和技術面,用那兩個逆轉訊號進行判斷。

從籌碼結構的角度看,無法判斷預期能否逆轉。

由於資本管制,中國市場跟美股市場的資金是完全分割的。 正如近期一些外媒的調查分析,很多資金也認為A股市場存在低估,準備加倉的比例超過了三個月前。但 他們主要還是抄底在美上市的中概股,其次是港股。最後才會是a股。 國內資金更是如此,就算看好美股,也很難把A股全部拋掉,所以這種籌碼結構造成的逆轉,並不適用於這個一致性預期。

從過度定價的角度,是否美股漲得太多,A股跌的太多?

去年A股並沒有那麽慘,真正開始所有人都賺不到錢,是從12月才開始的, 之前都是結構性上漲行情 ,全部A股中位數上漲4.04%,56%的股票都是上漲的;A股去年也有能打的指數,微盤股指數大漲49.88%,當然,這個指數設計上跟一般的指數差異很大。

相反,美股不如納指看上去那麽強,主要漲幅都是科技七巨頭帶來的,而A股與之對應的TMT各行業,漲幅也都在15%以上。

再看數量眾多的小盤股,羅素2000小盤股指數2023年前11個月上漲4%,而A股代表性的小盤股指數中證2000前11個月上漲8%,超過美股,只是最後一個月才被追上。

此外,如果你把2022年再拉進來,納指當年下跌-33%,滬深300的跌幅是-22%,實際上一部份是在糾正這一跌幅差。

所以很難說, 宏觀經濟的預期被過度定價,中美股市漲幅的差異並不像你感受到的那麽大。

當然,我們不要把「全球配置」看成一種宏觀擇時,而應該回歸其資產配置的方法。

資金配置的前提是「不相幹性」,而 A股這種特立獨行又相對封閉的走勢特點,正是外資投資者不可能不配A股或中國資產的原因之一。

對於我們而言, 美股並不是美國的上市公司,而是在美國上市的全球最優秀的上市公司,包括中國資產,配置美股並不是看好美國,而是看好全球最優質資產的持續成長價值。

所以對未來的市場不需要悲觀,只是單純靠挖個股的時代已經過去, 全球Beta加中國Alpha,這可能是未來最合理的投資方法。

正選於「思想鋼印(ID:sxgy9999)」微信公眾號,講述價值投資的理念和方法