出品:新浪財經上市公司研究院

作者:大眼樓管/半隱

2024年開年1個多月後,中南建設宣布延期2023年6月29日對於有息負債化債的承諾,即公司在半年內(2023年底)化解2023年3月末到期的暫未償付的有息負債風險。換句話說,這個承諾無法按時兌現,並且又將其整整往後推了一年至2024年年底。

化債進展與承諾有相當的差距 承諾是否影響投資者判斷?延期是否影響定增?

此前中南建設承諾的化債目標包括47.5億元的銀行和非銀行金融機構借款,以及重組境外子公司發行的4.5億美元的境外優先票據。而根據本次更新的延期公告顯示,截至1月末,公司47.5億元借款中12.2億元已解除逾期狀態,但又新增34.7億元的逾期未付借款。經計算可知,1月底銀行和非銀行金融機構借款逾期未付金額不降反增,合計達到約70億元。

對於境外優先票據,截至去年7月,公司的初步重組方案僅獲得48.6%票據投資者支持,而部份投資者則向法院申請對發行美元優先票據的境外子公司進行清盤。8月份法院宣布支持該申請,並已委托聯合清盤人。雖然公司表示清盤目前暫無實質性進展,且公司正在上訴並和相關人員溝通新的重組方案,但這也為該美元優先票據的債務重組增添了不確定性。

從前三季度披露的財務數據來看流動性,公司9月末的貨幣資金余額為91.14億元,而短期借款和一年內到期的非流動負債的余額分別為75.55億元和149.44億元。不考慮受限部份資金的情況下,公司在手資金與兩者之間的缺口達到了約133.85億元。透過以上兩項短期有息負債的余額情況,一定程度說明除了以上已經逾期未償還的債務外,2024年公司可能會面臨更大的化債壓力,延期後的承諾能否實作有待觀察。

除了償債壓力,更為值得關註的是,一方面公司對於化債情況的評估是否準確合理。因為目前化債的進度與此前承諾存在相當的距離,而以承諾形式進行公告是否會影響投資者對公司流動性等方面的判斷存疑;另一方面,公司自2023年開始推進募集資金不超過28億元的定增計劃。深交所在定增問詢函中體現了對公司的債務情況的關註,而公司在問詢函回復中也提及了半年內化債的承諾,那麽此次延期對於公司去年計劃發行的定增計劃的影響有待後續關註。

「造血能力」仍承壓 股價已連續三天跌至1元以下 或有終止上市風險

基於公司在1月初披露的2023年度銷售數據分析,去年全年累計合約銷售金額398.8億元,銷售面積333.2萬平方米,同比分別減少38.6%和38.7%,而2022年這兩項指標同比已經大幅下降67.1%和63.0%。從今年2月初新披露的1月份銷售情況來看,中南建設的銷售金額和面積同比下降52.5%和56.5%,環比下降約15.9%和11.4%,銷售端仍承壓。

更進一步看盈利能力,Wind數據顯示,2022年公司整體的銷售毛利率竟為-0.09%,一定程度說明公司為了去存量對於部份專案是在虧本狀態下進行銷售。這雖然可以使得公司現金流得到較為及時的補充,但同時也需要考慮這種策略對盈利能力以及對後續定價等因素的影響。

如果說銷售端是直接反映「造血能力」,那開發端則一定程度能看出「造血能力」的可持續性。從互動易平台有多條投資者對於公司專案進度的詢問來看,關註點圍繞專案延期或施工緩慢、專案總包問題等方面,部份體現出目前公司專案開發所出現的情況。根據公司對投資者問題的回復,公司已有專案進入融資支持「白名單」,後續專案開發上的進展有待觀察。

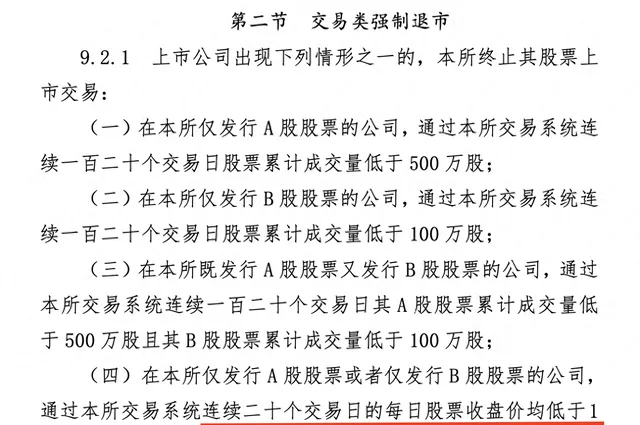

在債務、業績等多重壓力下,公司的股價也在2月6日和2月7日大幅下跌至1元以下,收盤價分別為0.96元/股和0.86元/股。雖然2月8日有所回升,但收盤價仍小於1元/股。根據深交所的規定,在深交所僅發行 A 股股票或者僅發行 B 股股票的公司,如果透過深交所交易系統連續二十個交易日的每日股票收盤價均低於1元,則滿足了終止股票上市交易的條件。公司目前已連續3個交易日低於1元,可能存在終止上市的風險。2月8日董事和高管宣布計劃增持股份,究竟效果如何有待市場驗證。

資料來源:深交所