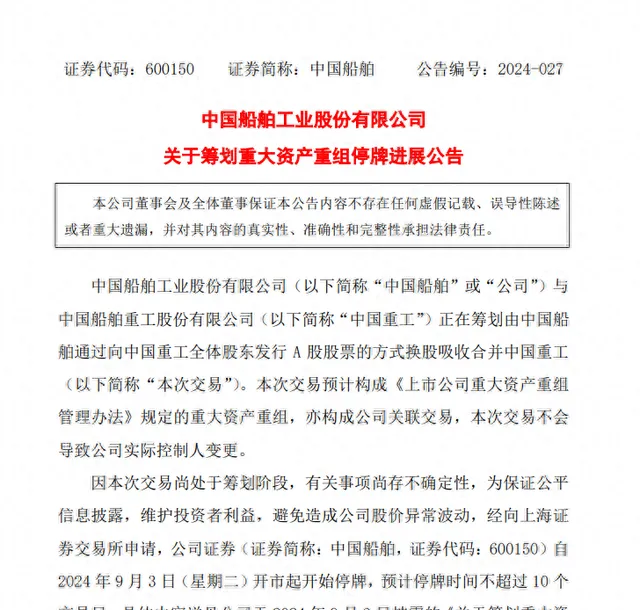

最近一則訊息在造船行業迅速傳開,中國船舶和中國重工作為兩家造船業巨頭釋出公告稱計劃合並,此次合並以中國船舶定向中國重工全體股東定增A股股票的方式來換股吸收中船重工。因此,兩家的股票還從9月3日開始停盤交易。

兩船合並如何解讀

由於歷史原因,很多行業壟斷性國企在歷史上都是政府部門,尤其是在計劃經濟年代,每一個大型行業本身可能成立一個單獨的部委,諸如歷史上存在的航天工業部、電子工業部、兵器工業部等等。船舶工業在計劃經濟年代同樣有一個單獨的部委,叫做第六機械工業部(船舶工業部),簡稱為六機部。

之後進入市場經濟年代,國務院改革中將所有的行業部委改革成央企,諸如兵器工業部改革為中國兵器工業總公司,之後出於競爭機制考慮,單獨企業容易造成效率低下,缺乏競爭激勵其改革後中國兵器工業集團和中國兵器裝備集團,業內稱之為北方工業和南方裝備。在這種競爭思路下,行業內國企也通常分為兩個甚至更多的企業,可能是直接在國資委下分為兩個,也可能是在內部份成競爭關系的子公司比如中航工業下的沈飛和成飛。

船舶工業同樣采取了這樣的競爭思路,在市場化改革後,第六機械工業部船舶工業部改變體制轉型為中國船舶工業總公司,之後出於競爭關系考慮,在1999年將其拆分為中國船舶工業集團有限公司和中國船舶重工集團有限公司,和兵器工業部門拆分後的叫法類似,業內通常稱之為「南船」以及「北船」。

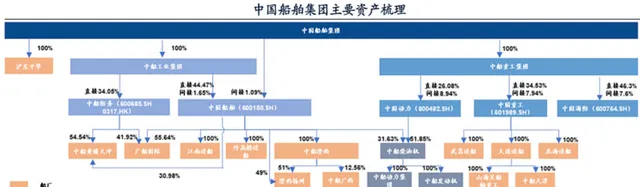

兩大集團作為部委改制企業,業務範圍包含船舶工業的方方面面,包括船舶總裝,配套平台服務以及創新平台。關於兩大巨頭合並後的具體重組方案,有分析人士認為包括兩方面。第一是船舶總裝平台業務的整合,中國船舶集團會對旗下上市公司進行整合,吸收中船防務以及中國重工,註入滬東中華造船這樣的優質未上市企業,同時剝離掉不良資產。另一方面,在配套平台業務上,可能將資產整合到中國船舶重工集團動力股份有限公司旗下,壯大該公司的綜合實力,使其成為動力和配套的平台企業。

兩家集團合並可以減少內部無序競爭,提高企業的盈利能力和競爭力,符合全球化趨勢,尤其是近幾年來,中國船舶工業逐漸接替南韓成為全球新的造船中心。根據【2023年全球造船業市場報告】的數據,2023年全球造船完工量為8000萬載重噸,新訂單為9739萬載重噸,造船企業手持訂單量為25064萬載重噸。而根據中國船舶工業協會的數據,在2023年中國接手新訂單量達到7120萬載重噸,占全球市場的66.6%。這主要是由於中國造船行業總是能給出更低的報價而形成的,但是中國造船業內部為了得到更多的訂單,無序降低報價也影響了行業本身的盈利和長期發展。

而在2024年上半年,中國船舶營收為360.17億,同比提高17.99%。中國重工上半年營收221.02億,同比提高31.05%。兩者重新合並後可能打造一家年收入超過1200億的超級船業巨頭,是南韓造船巨頭現代重工的年收入的兩倍。

造船業進入利潤兌現期

造船行業具備較強的周期性,周期變化的核心在於供需關系,一般而言,生產企業的生產能力在短時間內是固定的,周期波動的主要因素是需求埠。需求變化主要來自於經濟增長和貿易物流發展產生的新需求以及船只大齡淘汰後引發的替代需求。船東們往往也是根據航運需求增長或者船隊需要替換更新時向船廠下訂單。

一般而言,船舶的壽命在20-25年,根據數據,2023年全球船隊中有12.5%的船舶服役超過20年,預計在2028年會迎來更替需求的高峰。2020年後,由於國際貿易的繁榮,新的造船周期也開始啟動,但是從接單到交付,船廠需要1到2年甚至更久的時間才能實作利潤的落袋。

這一點在2024年上半年的財報中得到確認,在上半年,中國船舶凈利潤14.12億同比提高155.31%,中船重工凈利潤5.32億同比提高177.13%,尤其是第二季度業績表現十分出色,在第二季度中國船舶扣非凈利潤8.599億環比第一季度提高154%,中國重工實作扣非凈利潤3.548億,環比提高299%。

而在可預見的未來內,仍然有不少的需求,在2024年上半年中國船舶新訂單有油船35艘、散貨船31艘、液化氣船18艘、PCTC船14艘和貨櫃船10艘。這些訂單中,中高端船型的占比超過70%,批次化訂單的占比超過70%。為明年以及後年的業績作出了保障。可以推測,在未來一段時間內,造船行業仍然會有不錯的利潤兌現。