今天發的仍然是一位朋友讓看的上市公司,國軒高科股份有限公司(股票簡稱:國軒高科)成立於2006年5月,2015年5月借殼東源電器在深交所主機板上市,主要經營電池業務。

國軒高科擁有新能源汽車動力鋰電池、儲能、輸配電器材等業務板塊,建有獨立成熟的研發、采購、生產和銷售體系。國軒高科在合肥、上海、美國矽谷、美國克里夫蘭、德國哥廷根、日本築波、印度浦那和新加坡南洋理工大學等地建立了全球八大研發中心;在合肥、南京、南通、青島、唐山、柳州、桐城、宜春、滁州和金寨等地成立了十四大電池生產基地,並在德國、印度、越南、泰國、美國和斯洛伐克等國布局海外生產基地。

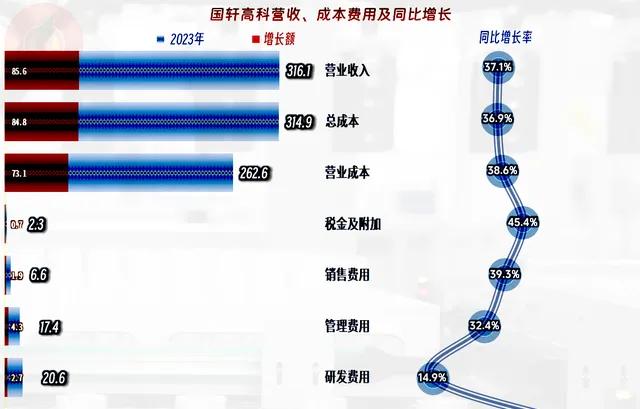

2023年國軒高科的營收同比增長了37.1%,邁過了300億元的規模。在這樣高的規模下,還能維持如此高的增長,現在也只有動力電池等少數幾個行業才能有這樣的增長奇跡了。

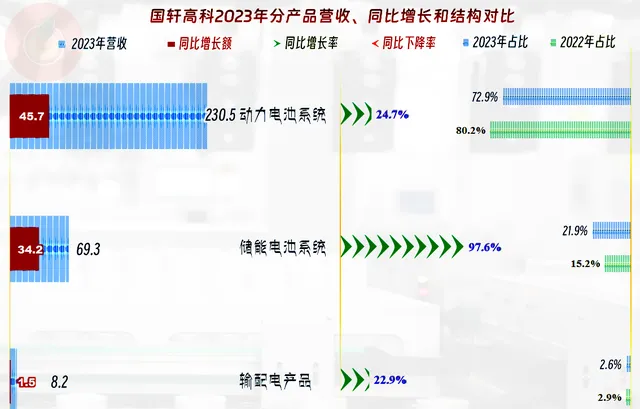

2023年,「動力電池系統」的增長相對慢一些,「儲能電池系統」同比倍增,占比也達到兩成以上。這樣的產品結構變化當然是有利的,能在相當程度上避免對「動力電池系統」業務的過度依賴。

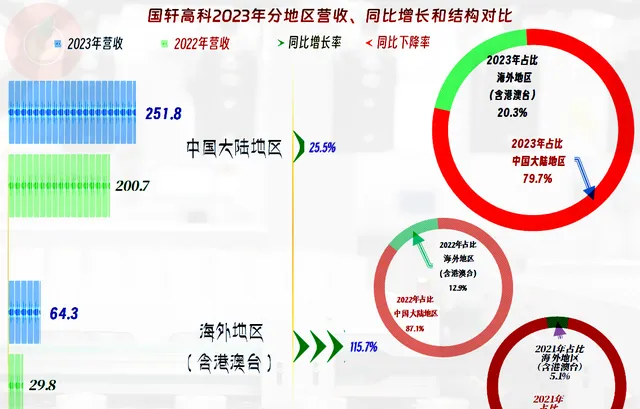

境內市場的增長相對較慢,海外市場有倍增不止的增長。只用了兩年時間,境外市場的占比就從5.1%增長至20.3%,雖然還談不上完成了國際化,但這樣透過差異化的市場來實作增長,還是做得不錯的。

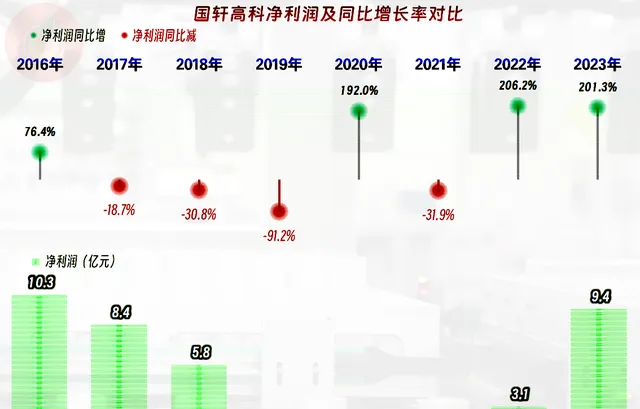

2023年的凈利潤增長了2倍多,雖然是近幾年最高的。但我們還是看到,竟然還比2016年時要低,要知道當年的營收不到50億,只有2023年的六分之一不到。

毛利率以兩年為一個台階地下跌,2023年的毛利率比2016年正好跌去了30個百分點,差不多六成多都跌沒了,只剩下四成不到的水平。毛利率的下跌,正是前面看到的營收增長了六倍多,凈利潤還不如2016年的主要原因。

從2019年以來,國軒高科的銷售凈利率和凈資產收益率都相當低。如果後續能取得輝煌的業績,這就是其公司成長的代價;如果後續一直不行,甚至虧損,那自己就成為了行業成長的「代價」。

「動力電池系統」的毛利率,2023年仍然在下跌,這是其全年平均毛利率下跌的主要影響因素;「儲能電池系統」的毛利率實作了同比增長,結合著其營收也增長較快,這是其2023年平均毛利率下跌振幅比主產品的下跌溫和的影響因素。

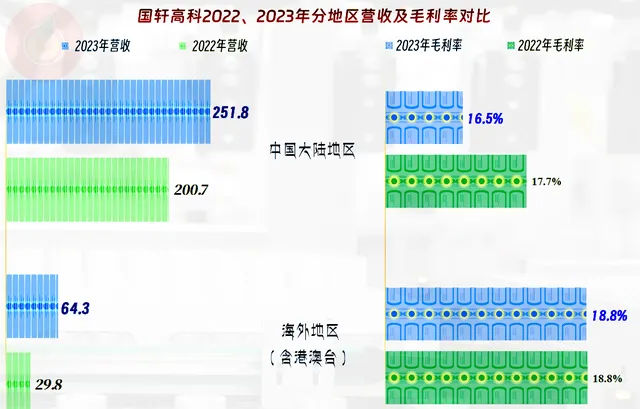

海外市場的毛利率基本穩定,而境內市場的毛利率卻繼續下跌,原本差異不大的毛利率水平,2023年擴大至3.3個百分點。海外市場的倍增和較高毛利率,對平均毛利率提升的貢獻有0.4個百分點,最近兩年擴大海外市場的努力,還是多少有些效果的。

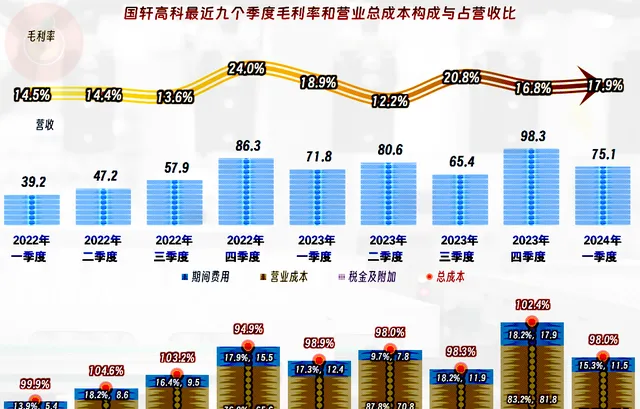

2019和2020年的主營業務盈利空間還有兩個多百分點,2021年主營業務出現虧損,2022年和2023年的主營業務盈利空間不到0.5個百分點,幾乎就在靠著保本點經營了。

營收的增長,雖然也帶來了期間費用占營收比的持續下降,但毛利率的下降也很快,而期間費用增長也比較快,規模效應的作用在最近兩年的表現並不明顯。

2023年,財務費用、「稅金及附加」和銷售費用高於營收同比增長振幅,管理費用和銷售費用慢於營收同比增長振幅。再加上營業成本的變化,2023年能有0.2個百分點的主營業務盈利空間提升,就已經不容易了。

主營業務方面的盈利能力提升不行,其他業務方面還不錯。2023年凈收益同比增長了7億元,8.6億元的收益水平,貢獻了當年大部份的凈利潤。主要是因為政府補助,特別是「增值稅加計扣除」帶來的收益增長,這方面就多收益了3.5億元。

另外就是「資產減值損失」和「信用減值損失」分別都比2022年減少了1億多。「資產減值損失」的專案較多,主要的構成和影響因素是「存貨跌價損失」; 「信用減值損失」的構成專案也不少,主要的構成和影響因素是「應收賬款壞賬損失」。

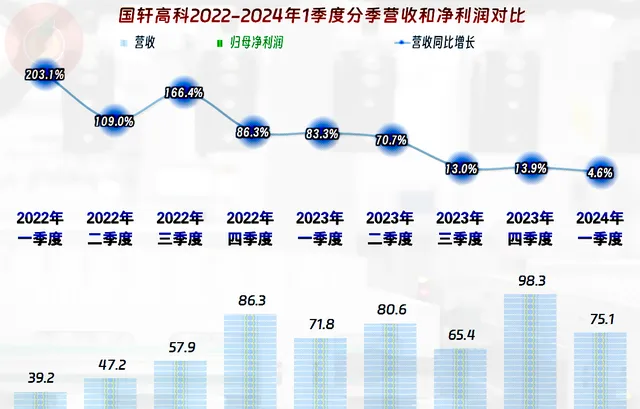

每個季度的營收都在同比增長之中,這種螺旋式的增長不知道何時開始的,但最近九個季度全都如此。只是,2023年下半年以來,特別是2024年一季度的營收同比增長振幅明顯低於前面的季度,有點增長不動的感覺了。

凈利潤的表現方面,除了2023年四季度的表現異常突出之外,其他季度的表現雖然波動不小,但金額都不高。最近兩個季度的表現還受到了集中確認其他收益的影響,我們必須看一看主營業務方面的情況。

主營業務方面就不是太好看了,2022年有兩個季度是虧損的,2023年四季度也是虧損的。不過,2024年一季度的表現雖然沒有明顯地好很多,但比前兩個一季度和2023年全年都要好一些。聽說,動力電池行業現在也面臨很多問題,就不知道國軒高科二季度的表現如何了。

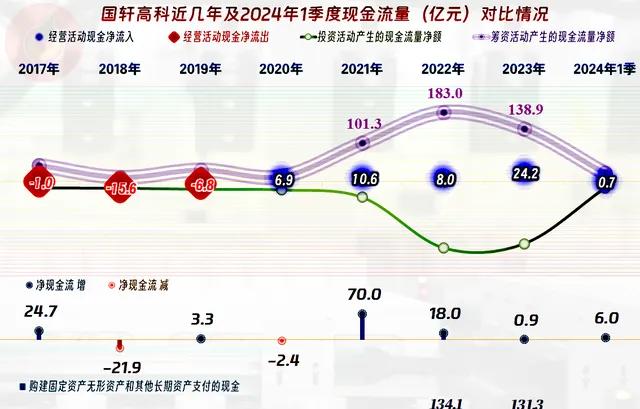

國軒高科從2020年起「經營活動的凈現金流」才開始凈流入,每年的凈流入金額雖然還不錯,但對其最近三年的巨額固定資產類投資來說,就只能算是杯水車薪了。最近三年的凈融資額合計高達423億元,這樣的大手筆,也只能是動力電池和光伏行業才有可能了,有沒有產能過剩之類的風險呢?現在看來還不好說。

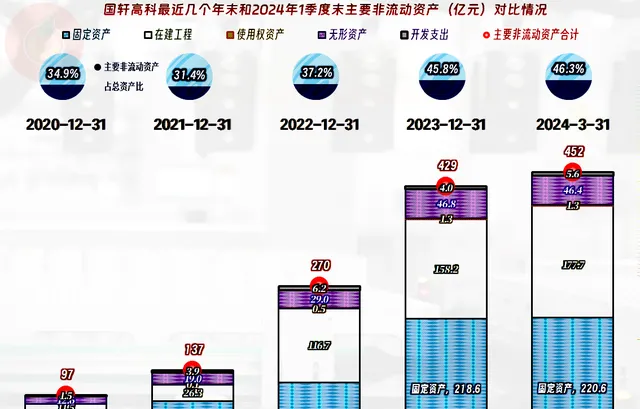

經營性長期資產三年增長了三倍多,這當然是國軒高科營收增長的產能基礎,現在看來效果還不錯。如果考慮到2023年末還有158.2億元的在建工程,似乎未來增長的產能基礎也還是足夠的,只要市場方面能接受,就問題不大。

在建的專案很多,單列的專案中,期末余額超過10億元的專案就有五個,其中一個還是當年開工的美國專案。2023年完工的專案也有好幾個,而當年轉入固定資產的金額超過百億元。2024年一季度末,在建工程的規模還在增長,建設為主,生產次之的節奏,不知道還要維持多久。

雖然折舊和攤銷回收資金的金額也在增長,但和投入相比,還是只能當個零頭。這些年應收款一直在增加資金占用,存貨大部份年份也在增加資金占用,這就是2019年及以前年度「經營活動的凈現金流」凈流出的主要原因。最近三年透過增加供應鏈上的資金占用,而「扭轉」這一不利形勢,但似乎操作得猛了一些。

持續向供應鏈發力,似乎已經快到極限了,簡單計算,國軒高科的供應鏈賬期起碼是半年以上。隨著經濟環境的變化,供應商們願意接受這樣的條件嗎?

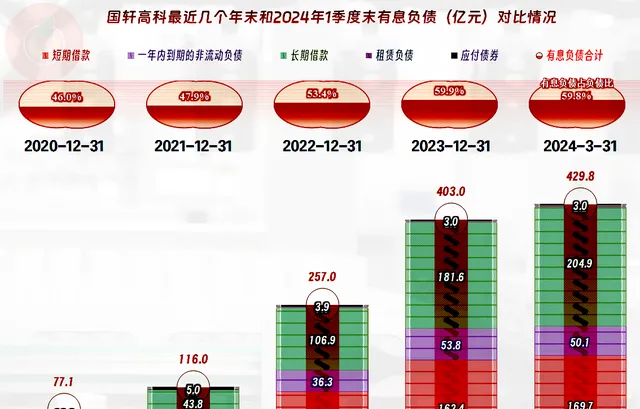

當然不能全靠供應商,還得向金融機構「取金」才行。最近兩年,有息負債累計增長了兩倍多,這樣的增長振幅當然不能算慢,哪怕主要的構成是長期借款,但這仍然取決於建成專案的後續效益情況。

從現有的情況看,國軒高科的長短期償債能力都還不錯,但還是處於偏好冒險和風險的發展模式。如果行業持續保持著前幾年的增長節奏,甚至慢一點,國軒高科也是可以應對的。如果掉頭向下,其170多億元規模的在建專案和未來的大量產能,就會成為相當大的麻煩。

正在經營的行業,正好迎來了風口,國軒高科沒有猶豫,也沒有耽誤,鉚足了勁加油地幹了起來,只用了幾年時間,總資產近千億,營收規模超300億,都取得了跨越式的進步。但是,全行業都和他一樣,大家都不想錯過機會,其他行業的企業也在大量湧入動力電池行業,後續的競爭環境會有很大的變化,國軒高科做好準備了嗎?他們可能至少還需要三五年的時間,先把專案建設完再說。

聲明:以上為個人分析,不構成對任何人的投資建議!