自2002年以來,佳隆食品逐步向集團化方向發展,2010年11月2日在深圳證券交易所成功掛牌上市。

2009年-2022年,公司營收增長並不明顯,基本維持在2-3億之間。尤其是2022年,營收出現虧損的情況,在營運和增長戰略上面臨挑戰。佳隆股份如何應對增長難題?一起來分析分析。

許戰海咨詢增長戰略事業部研討診斷結果如下:

1、品類聚焦思想阻礙公司的發展,過度聚焦雞精、雞粉,錯失調味行業戰略機會;

2、未能把先發優勢、技術優勢、品牌認知優勢發揮出來,及時建立第二招牌產品,從而帶動企業持續增長;

3、渠道布局不合理,大商制過去成就企業,如今制約了企業發展。

我們用許戰海矩陣模型洞察佳隆股份增長戰略。

一、佳隆食品的許戰海矩陣分析

1.內線產品分析

內線競爭是品牌起家的品類或能在顧客心智中代表品牌的品類,內線是品牌招牌業務。份額產品,招牌產品和形象產品都屬於內線產品。

從佳隆股份的許戰海矩陣圖可以看到:

份額產品:蕃茄醬、番茄沙司、青芥辣醬、EAS青芥辣、家豐牌玉米粳、獅球牌吉士粉

招牌產品:雞精、雞粉、雞汁

形象產品:缺

1.份額產品

份額產品通常作用於成熟市場,是主要競爭對手都有、且銷量還不錯的產品。企業為獲取市場份額,需要透過場景化、視覺化、特性化等方式實施份額產品的競爭,缺乏份額產品企業存在失去主流市場和被邊緣化的競爭風險。

「份額化戰略是調味品的重要戰略」

缺乏打造份額產品的正確方法

「品類、聚焦」是調味品企業增長的最大敵人,保持開放性才能實作持續增長。

李錦記招牌產品是蠔油和醬料,李錦記對所有調味品品類都進行了分化,包括:

薄鹽醬油、味蠔鮮蠔油、錦珍鮮味蠔油、薄鹽蠔油、醋、鮮雞調味料、吉品鮑魚罐頭;佐餐醬:韓式拌飯醬、泰式甜辣醬、烤肉醬、黑椒汁、番茄沙司、豆瓣醬、黃豆醬、京式甜醬;一招勝風味醬:魚香風味、新奧爾良味燒烤醬、麻辣香鍋醬、酸爽金湯、酸甜糖醋汁;醬味調料:芥末芝麻沙拉汁、千島風味沙拉汁、焙煎芝麻沙拉汁;一醬成菜:酸甜、蒜香排骨醬、照燒牛肉、雞肉醬、幹燒明蝦醬、星洲炒米粉醬、豬骨濃湯;功能調味汁:醉雞汁、瑞士汁、照燒汁、可樂汁、富鹽水汁、日式豬骨濃縮湯底......

佳隆股份份額化產品不足,目前只有蕃茄醬、番茄沙司、青芥辣醬、EAS青芥辣幾種。

份額化不是簡單的照搬照抄,份額化產品戰略的做法:視覺化、場景化、特性化

視覺化:共性做足、特性做透

東鵬特飲視覺共性做足特性做透。東鵬特飲與紅牛視覺共性做足,PET特性做透。

特性化:共性做足、特性做透

M&M's在聰明豆的基礎上更進一步,透過「只溶在口不溶在手」的產品特性化口號和IP符號形成巨大的品牌影響力遠遠超過聰明豆。

場景化:共性做足、特性做透

大窯嘉從場景角度思考競爭方向,與啤酒在餐飲飲用的場景共性做足,成功的成為啤酒替代者,強化大窯嘉賓是汽水,是個及其危險的訊號。

同樣的醬油千禾的特性化是0添加;李錦記抓住了蒸魚這個場景,推出蒸魚豉油;同樣的復合香辛料場景化的包子餃子料可以分化十三香的市場份額......

2.招牌產品

招牌產品是品牌代表性產品,行業中領先品牌的招牌產品往往可以代表整個品類。在內線產品競爭中,透過在顧客心智中確立一個強勢招牌產品形象可以提高品牌勢能。

「招牌產品但需要持續提升產品力」

招牌產品老化,難以維持持續增長。

佳隆股份的主要產品雞精和雞粉在公司銷售收入中占據了重要比例,分別占當期營業收入的46.52%和22.42%,合計達到68.94%。然而,從中國調味品市場的細分品類生命周期來看,雞精和雞粉已經進入了品類成熟期。

佳隆股份生產的雞精和雞粉作為其招牌產品,雖有20多年的歷史,但銷量已經達到瓶頸,且正處於品牌老化階段,這使得企業面臨繼續成長的難題。在中國的雞精市場中,雖然太太樂作為行業領頭羊,市場規模超過50億,其他品牌如王守義的雞精銷售額超過2億,廚邦的雞精市場份額在4億以上等,很多企業雞精產品規模已經超過了佳隆股份。這表明佳隆股份在競爭激烈的市場中面臨著巨大的挑戰。

透過技術升級招牌產品。

最近,許戰海咨詢受邀拜訪了東錦集團的董事長榮耀中先生,一位在鮮味科學領域具有重要影響的人物。榮耀中先生不僅是創造了具有劃時代意義的雞精這一產品的發明者,還是知名的國際品牌——太太樂的創始人,因其在該領域的傑出貢獻,被譽為「中國雞精之父」。

榮耀中先生對產品研發投入極大的關註。在他的指導下,經過33個月的努力,1085次實驗和1725次檢驗,最終推出了一款品質超越市場上現有雞精品牌的新產品。這款名為「鼎烹世家4.0雞精」的產品,引入了最新的鮮多肽技術,使用了獨特的佛跳墻原理,包含了8種鮮美蛋白食材。此外,它還采用了先進的高湯冷凍幹燥技術、微膠囊包埋技術、生物酶解技術以及美拉德反應等多項高科技工藝,這些創新使得其鮮味程度達到了400°,遠超過傳統雞精(鮮度230°)的水平。

佳隆股份應該關註所有調味品,而不僅僅是雞精雞粉。

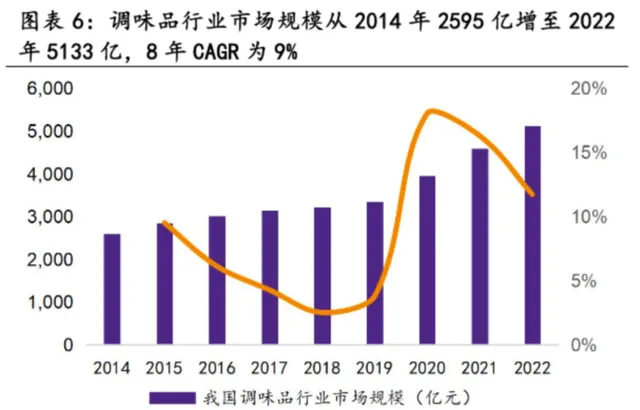

佳隆食品在過去20多年的發展中,主要專註於雞精和雞粉,這在一定程度上導致其錯過了其他調味品類的發展機會。值得註意的是,調味品市場在過去幾年裏持續增長,從2014年的2595億元增長到2022年的5133億元,年復合增長率(CAGR)達到9%。這一市場的快速增長表明了巨大的潛在機會。

3、形象產品

形象產品服務於內線產品中的勢能顧客,往往是一個階段或局部的競爭行為,形象產品不一定給品牌帶來巨大的銷量,但可以針對全行業提振品牌形象。

「佳隆股份缺乏形象產品,亟需補充」

缺乏形象產品對企業和品牌是重大的產品戰略缺失,會導致:

1、隨著市場競爭(價格,覆蓋率等)加劇,品牌勢能逐漸走低;

2、品牌老化,逐漸被市場淘汰,年輕消費者不認可;

3、產品價格逐漸走低,利潤下降。

二、佳隆股份的增長建議

1、確立主品牌增長架構,清除品類思想

很多中小公司總是喜歡多品牌戰略,例如佳隆股份主要品牌有「佳隆」、「福味」、「港廚」、「太太廚」、「家豐」、「獅球牌」和「EAS」等。相反,領先品牌如海天和李錦記主要采用主品牌競爭戰略,即一個主品牌覆蓋多個產品品類。佳隆股份這樣2億規模的企業,絕對不足以支撐多品牌。

因此,一個重要的戰略調整是將重點放在單一的主品牌上,即「佳隆」。這並不意味著所有產品都必須直接使用佳隆品牌,而是可以采取主品牌+產品品牌的組合策略。在這種模式下,主品牌「佳隆」將作為產品品牌的背書和支持。這類似於今麥郎涼白開和農夫山泉茶π等品牌的策略,其中主品牌增強了產品的市場認知度和信任度。透過這種方式,佳隆股份可以更有效地集中資源,提高品牌影響力,同時可以覆蓋更多不同品類。

今麥郎立足主品牌競爭戰略打造產品品牌,主品牌與產品品牌形成雙輪驅動。立足主品牌競爭戰略,跨品類發展,全面布局。今麥郎透過在不同品類中建立自己的產品品牌,以主品牌為核心,形成雙輪驅動。例如,即食麵中的一桶半、一袋半,速食湯中的蛋花湯,包裝水中的軟化水、涼白開,兒童飲料中的小兔聰聰,功能飲料中的天豹牛磺酸功能飲料和電解質水,氣泡水中的芒頓小鎮等。旗下所有產品都以今麥郎主品牌背書,實作產品品牌與主品牌的共同發展。

主品牌支撐,鞏固市場地位。今麥郎在市場上的主品牌地位為其各個產品品牌提供了有力支撐,使得產品品牌更具競爭力和影響力。這種主品牌與產品品牌的雙輪驅動策略有助於鞏固和提升今麥郎在市場上的地位。

主品牌競爭戰略能夠避免企業每一次都從0到1開展新業務,而是最大程度地挖掘企業競爭潛力,讓主品牌與每一個時代的核心業務息息相關、命運與共,推動主品牌在跨周期和變革周期中發揮核心競爭價值。

主品牌不強,品類品牌戰略,導致達利食品營收不增反降。達利集團采用多品牌戰略,各自為戰,缺乏主品牌引領。達利園只是達利集團旗下的一個專註於糕點的獨立子品牌,其他並列的子品牌還有「好吃點」曲奇、「可比克」薯片、「和其正」涼茶等。這種「一個品牌專註一個品類」的策略讓消費者只記住了單一的子品牌名,主品牌認知勢能難提高,各產品/品牌之間也無法形成競爭協同,造成了極大的認知損耗和資源浪費。

2011今麥郎銷量30億(根據公開資料整理),2012年達利營業額已經達到108.12 億(數據來源:同花順港股),彼時兩家企業相距甚遠。

2019年,今麥郎整體營收達到218.49億(根據公開資料整理);2019年,達利營收213.75億元。(數據來源:達利食品年報),此時兩者營收相差無幾。

2022年今麥郎營收達到270億元,而達利199.57億元,今麥郎已經超越達利食品,如果達利不做品牌戰略調整,這種差距只會越來也大。

2、利用優勢展開競爭,打造外線第二招牌

利用優勢展開競爭,把「雞」做透,打造第二招牌

思考1,預制品「三杯雞、黃燜雞、宮保雞丁」等,以「雞」為主。可以什麽都做,市場銷售好的產品都可以透過份額化的方式重做,「日式肥牛、台式鹵肉、梅菜扣肉、香肉絲等」但推廣還是以「雞」為主。充分利用招牌產品雞精、雞粉、雞汁的產業鏈有利競爭、技術優勢和品牌認知展開競爭。

預制品包括復合調料和預制菜兩個賽道,具體操作需要根據企業具體情況近一步規劃。

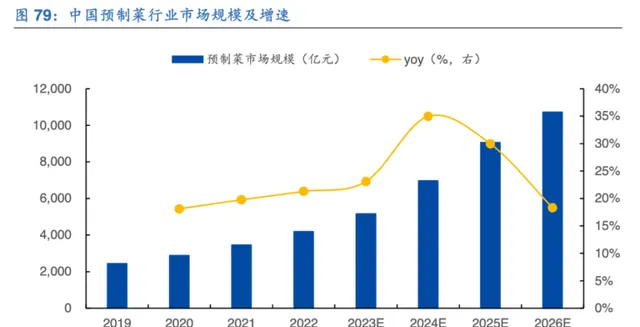

2022年,中國預制菜行業市場規模為4196億元,同比+21.31%,19-22年CAGR為19.73%。

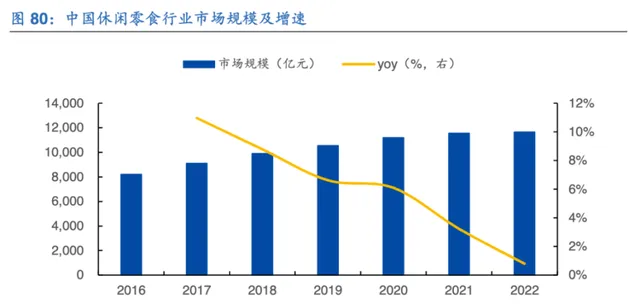

思考2,利用產業優勢與認知優勢,切入雞肉零食賽道。中國休閑零食行業市場規模約1.2萬億元,持續增長。其中也有「有友食品」「王小鹵」這樣的以雞肉零食為主的企業,也可以作為佳隆股份的第二招牌的思考方向。

3、渠道布局不合理,渠道服務於競爭

1)佳隆股份始終處於品牌向上的突破階段,大商制不適合當下的佳隆股份。

佳隆股份年報顯示,在河南、山東、京津冀、內蒙古、東北、陜西、山西、吉林等地區建立省級代理作為一級經銷商,借助經銷商資源將公司產品銷售給餐飲企業、家庭消費者、集采、大型食堂、商超、食品制造企業等終端市場,2022年佳隆食品一級經銷商只有161家。

海天加速渠道建設2011年到2017年經銷商數量從1500家增加到3500家,分銷商數量從5000家增加到16000家。

天味食品2019年經銷商1221家,營收17.27億,2020年經銷商3001家,營收23.65億。

2)市場被代理商牢牢把控,企業品牌難以做大。

佳隆股份前五大代理商銷售金額占年度銷售比例高達71.07%,企業被代理商裹挾難以獲得突破性發展。同行業的千禾2022年報:前五名客戶占年度銷售總額12.8%;安記食品前五大客戶占年度銷售額11.96%;海天前五大客戶占銷售比例只有2.39%。

渠道戰略調整勢在必行,沒有渠道突破,佳隆股份的營收難以提升。

三、佳隆股份戰略建議

1、主品牌競爭戰略,清除品類聚焦思想,積極擁抱星辰大海,打造份額產品需要打造方式,而不是照搬照抄。

2、建立第二招牌產品,帶動企業高速發展

3、渠道布局應立足企業整體戰略,重新規劃企業整體戰略,重新規劃渠道產品,打造招牌產品,改善渠道布局可以實作立竿見影的增長,3年2倍增長可以實作。

最後,許戰海咨詢增長戰略事業部祝願佳隆股份高速增長,為國人奉獻更多優質的產品,我們也用佳隆股份創始人林平濤先生的一句話作為本文結語,在此致敬中國消費品行業前輩。

「作為新中國的同齡人,作為革命後代,多年以來,我一直努力將佳隆打造成為民族品牌,在壯大事業的同時,積極回報家鄉和社會,用實際行動表達我對父親、對先烈最真切的懷念與感恩。」

——佳隆股份創始人林平濤