3月27日,原本是沃森生物(300142)披露【2023年年度報告】的時間。然而,投資者並沒有等來約定中的年報,而是一份年報延遲的公告。

沃森生物公告稱,雲南沃森生物技術股份有限公司(以下簡稱「公司」)原定於2024年3月27日披露【2023年年度報告】及相關報告。根據目前編制工作進展情況,本著審慎原則及對廣大投資者負責的態度,為保證資訊披露的準確性和完整性,經深圳證券交易所同意,公司將【2023年年度報告】及相關報告的披露時間延期至2024年3月30日。

目前,公司及子公司生產經營一切正常,2023年度經營業績與相關財務數據與【2023年度業績預告】一致。

一、業績大幅下滑,歸母凈利潤或跌近一半

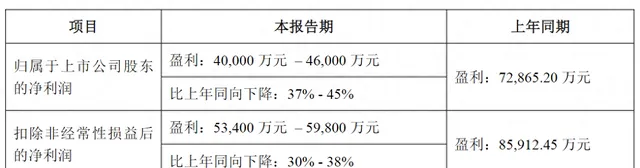

在此之前,沃森生物已公布其2023年度業績預告。據報告,公司預計其歸屬於上市公司股東的凈利潤將在40,000萬元至46,000萬元之間,相較於2022年的72,865.20萬元,預計同比下降振幅為37%至45%。在剔除非經常性損益後,公司的凈利潤預計將在53,400萬元至59,800萬元之間,相較於2022年的85,912.45萬元,預計同比下降振幅為30%至38%。

值得註意的是,沃森生物營業收入與利潤區間值展現方式不同。沃森生物本期營業收入固定值約41億元來表示,而不是一個區間。同時,沃森生物去年同期的營業收入達到50.86億元。今年與去年同期相比,公司的營業收入下降了19.39%。

關於沃森生物業績預告的相關數據,財務部門在預告期間已進行初步測算,但請註意,這些數據尚未經過審計機構的正式審計。盡管公司已與審計機構就業績預告相關事宜進行了預先溝通,且雙方目前在此事項上不存在分歧,但由於現已出現延期情況,關於是否存在較大誤差的問題,仍有待進一步公示和確認。

同時,對於業績下降的原因,沃森生物總結為四點:一是,2023年末,公司持有的在港股上市的嘉和生物藥業(開曼)控股有限公司、開曼聖諾醫藥股份有限公司股票價格大幅下跌,同時,其他非上市金融資產期末估值下降,形成報告期內公允價值變動損失約23,000萬元。

二是,受國內新生兒數量下降和市場競爭加劇等因素影響,公司13價肺炎球菌多糖結合疫苗產品銷售量較上年同期下降;同時,受九價人乳頭瘤病毒疫苗擴齡和進口數量大幅增加影響,公司雙價人乳頭瘤病毒疫苗(畢赤酵母)銷售量未達預期,綜合影響致公司報告期內疫苗產品營業收入和凈利潤較上年同期下降。

三是,公司結合疫苗市場競爭環境變化和銷售預測等綜合因素對資產進行減值測試,預計對雙價人乳頭瘤病毒疫苗(畢赤酵母)及其他疫苗產品的存貨、應收款項等相關資產計提減值準備約24,000萬元。

四是,公司預計2023年非經常性損益金額約為-13,600萬元,去年同期為-13,047.25萬元。

二、銷售費用高企,二價HPV疫苗銷售承壓!

對於沃森生物而言,高企的銷售費用一直是個繞不過的話題。2019年至2022年以及2023年第三季度,其銷售費用分別為4.99億、11.30億、13.31億、20.22億以及11.43億,占當期營業收入的比重為44.52%、38.45%、38.44%、39.76%以及36.20%。

值得一提的是,2022年沃森生物銷售費用-市場推廣費及維護費合並財務報表金額為18.40億元,位居行業前列。由於相關費用急速的增長,2022年審計機構將銷售費用-市場推廣費及維護費的確認作為關鍵審計事項。

對於銷售費用異常不少投資者在互動平台上提出疑問,沃森生物表示,司透過「學術推廣+線上行銷」的模式開展產品銷售,公司銷售費用率水平與相同產品結構和相同推廣模式下的可比上市公司無顯著差異。公司旗下雙價 HPV 疫苗處於市場匯入期,13 價肺炎結合疫苗市場空間廣闊,公司產品銷售快速放量,仍需保持相應投入。公司目前正進一步強化對國內各級市場的覆蓋,並大力拓展海外市場銷售,公司未來銷售費用將持續保持與產品銷售和未來布局相匹配。

除了銷售費用外,沃森生物歸母凈利潤呈現大起大落現象。具體而言,2018-2022年,沃森生物地歸母凈利潤分別為10.46億、1.42億、10.03億、4.28億以及7.29億,同比分別為294.77%、-86.43%、606.60%、-57.36%、70.35%。

凈利潤的波動受到其背後政策變動的影響。在2023年,全國醫藥領域正在積極開展腐敗問題的集中整治工作。同時,市場不時傳聞,一些二類疫苗可能會轉變為一類疫苗。

沃森生物目前已有多款疫苗產品成功上市,包括雙價人乳頭瘤病毒疫苗(畢赤酵母)、13價肺炎球菌多糖結合疫苗、23價肺炎球菌多糖疫苗等六款非免疫規劃疫苗,以及A群C群腦膜炎球菌多糖疫苗和吸附無細胞百白破聯合疫苗兩款免疫規劃疫苗。

其中,二價HPV疫苗和13價肺炎結合疫苗一直是沃森生物的重要產品線,對公司的業務貢獻顯著。根據沃森生物2022年年報數據顯示,非免疫規劃疫苗成為公司的主要收入來源,全年實作了49.29億元的營業收入,占公司總營收的96.9%。

從政策層面上看,國家衛健委於今年1月釋出了【關於印發加速消除宮頸癌行動計劃(2023-2030年)的通知】。根據該通知,中國計劃到2025年在試點地區推廣適齡女孩的HPV疫苗接種服務。展望未來,二價HPV疫苗有可能會被納入國家免疫規劃體系,並可能被重新歸類為一類疫苗。若這一調整得以實作,預計將會對二價HPV疫苗的利潤空間產生進一步的壓縮效應。

當前,二價疫苗市場的價格競爭日益加劇。據江蘇政府采購網公布的資訊,廈門萬泰滄海生物技術有限公司以每支86元的價格成功中標499,206支2價HPV疫苗采購專案,這一價格再次重新整理了國產二價HPV疫苗采購的歷史新低。這一趨勢充分展現了市場競爭的激烈程度。隨著市場競爭的不斷加劇,預計二價HPV疫苗的采購價格將持續下降。

此外,沃森生物在其2023年上半年的年報中披露,雙價HPV疫苗共計獲得批簽發數量為414.39萬劑,相較於去年同期增長了368.42%。然而,從營業收入的角度觀察,其實際銷售遠未達到預期。

在業績預告中,沃森生物明確指出,雙價人乳頭瘤病毒疫苗(畢赤酵母)的銷售量並未達到預期的水平。

領和訊Plus會員,免費看更多獨家內容:8大財經欄目,最新最熱資訊幹貨獨家行情解讀,快人一步掌握市場投資風向。