|

一、趨勢跟蹤策略的特性

準確地講,趨勢跟蹤者並不是簡單地「低買高賣」,而是追求在高位買進後能以更高的價格賣出,或低位賣空後能以更低的價格平倉。使用這類策略會讓我們的入場動作經常顯得比別人晚半拍,而結束的時機似乎又總是姍姍來遲,但會盡可能地享受到從頂部到底部之間的大部份收益。從理論上講,所有趨勢跟蹤策略都是一樣的,它們最重要的核心假設是「金融市場總是傾向於相當長的一段時間裏按照同一方向運動」。

趨勢跟蹤的方法若是僅套用在任何單一的投資工具或資產上,很可能在相當長的一段時間裏都不會有盈利的能力,而投資人只好接受一筆又一筆的虧損,眼睜睜地看著總資產不斷縮水。這不僅僅是財產上的損失,而且心裏也會感到很不愉快。分散化趨勢跟蹤策略的長期穩定表現,取決於是否包含了足夠廣泛的資產類別!無論是策略的模擬還是實盤的操作,我們不僅要關心整體回報的絕對數值,還應該註意產生的回撤和波動率。

事實上,就其重要性而言,開倉和平倉的作用遠遠不如行之有效的倉位控制和投資的分散化原則。對於任何一種趨勢跟蹤策略,有缺陷的開倉、平倉方法加上行之有效的投資分散化和風險控制方法,還是有很大的希望會賺到錢。若反其道而行之,則災禍必然就不遠了。

二、解密趨勢跟蹤策略的魔盒

確實還是有幾個方面的因素會對結果產生較大的影響,因此我們要對這幾處提起特別的關註。相對於執行上千次的模擬去尋找突破點或者嘗試不同的均線方法等,在以下幾個因素上多花一些心思可以極大地提高我們的工作效率。

(1)投資組合的分散化程度:實作高度的分散化是取得較好的長期投資結果的最關鍵的一個因素。改變投資的品種以及調整在不同板塊上配置的權重都會對投資業績產生巨大的影響。

(2)持倉限額:我們需要找到有效的方法,根據每個品種的波動性正確地算出相應的持倉限額。能夠做到這一點至關重要,但幸運的是這類方法並不一定很復雜。

(3)投資的期限:我們需要首先考慮到底要追蹤多長期限的趨勢,比如到底是一兩周的趨勢,還是5~8周的趨勢。選擇不同時間跨度的趨勢可能會導致投資結果出現巨大的差異。

(4)風險水平:我們總是要在風險與收益之間選擇一個平衡點。承擔的風險越高,就可能會獲得更多的回報,但是我們所承受的風險水平應該讓自己和投資人都感覺合適。

(5)單一策略還是多策略:雖然這兩種方式下的長期收益會非常接近,但將同一種策略套用到不同的投資期限上或者同時使用多個相似的趨勢跟蹤策略,將有助於平滑短期上的業績波動。

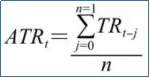

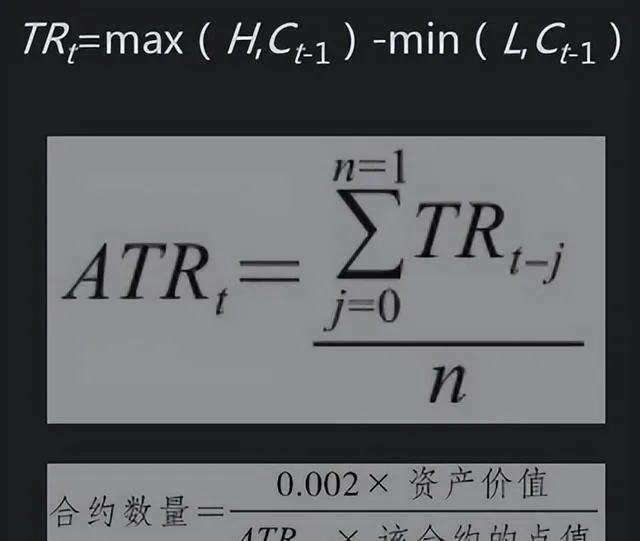

三、真實波動振幅均值(ATR)

目的在於測量各個品種正常情況下的日均波動振幅,並將結果作為調整倉位大小的依據。真實波動振幅的數值是根據每個交易日的最高價、最低價和收盤價計算出的價格變化區間。任一交易日的真實波動振幅的計算公式為:

TRt=max(Ht,Ct-1)-min(Lt,Ct-1)

式中,Ht和Lt分別是該交易日的最高價和最低價,Ct-1為前一個交易日的收盤價。用當天的最高價與前一日的收盤價之中的較高者減去當天的最低價與前一日的收盤價之中的較低者,最後得到的就是這一交易日全部成交價格的波動範圍。而真實波動振幅均值(average true range, ATR)則是多個交易日價格波幅的數學平均值。我在計算每個品種在一段時間裏的ATR時,采用指數移動平均化的方法進行處理。我們可能會在其他書中見到過用於平滑ATR數值的其他方法,但無論采用哪種方法,通常對最終結果的影響不大。

用ATR作為對波動率的估算的意義在於,ATR不但可用於在不同品種間橫向比較並決定單個品種持倉限額的數值,而且也可用於估算單個品種在未來某個正常交易日內的價格變動範圍。我們可以利用這個資訊來設定單個頭寸對整個投資組合的目標貢獻。這種目標貢獻度的具體量化數值即為本策略的風險因子,我們可以透過改變風險因子的大小來調節策略的杠桿程度,從而改變投資組合的整體風險水平。

四、持倉限額

在最初的策略中,我們先將單個品種的風險因子設定為20個基點,即理論上任何一個品種平均在一個交易日之內的變動對投資組合整體價值的最大影響應該為0.2%。假設當前整個投資組合的價值為100萬美元,而每個品種20個基點的風險因子在理論上相當於2000美元的價值變動。如果在黃金上出現了買入的訊號,而且黃金當時的ATR恰好為10美元,那麽點價為100的紐約商品交易所的一手黃金期貨合約(COMEX Gold)在理論上單日產生正常盈虧振幅為1000美元。因此,在當前的投資組合中,我們只需要買入兩手黃金期貨合約就足夠了。

之所以反復使用「在理論上的影響」這一說法,是因為我們需要牢記任何品種的波動率都不是一個穩定的數值,它在頭寸的持有期間可能會出現非常大的變動。而以上持倉限額的計算方法並不依賴於波動率的穩定性,因為我們用建倉時點的品種ATR值作為未來價格波動的合理近似。在整個持倉期間的合因數量會保持不變,不會隨時間變化而有所增減。

用於計算持倉合因數的公式具體如下:

資產價值指的是交易賬戶中全部資產的總價值,或者在當前策略中所配置的資金總額;ATR值和點價的詳細解釋我們在前面已經講過了(點價的概念在第2章有詳細敘述)。如果波動率保持不變的話,上述公式的分母代表了該品種的正常日均波幅。還要註意以下三點:一是如果我們持有的期貨合約涉及多種貨幣,一定要將每個公式分母上的結果都換算成與相應賬戶本幣相同的幣種;二是不同的合約對應的標的物的數量有所不同,所以每種合約的點價也會有所不同;三是由於我們只能以「手」為單位買賣期貨合約,所以還應本著「寧錯過,不做錯」的保守原則,對合因數量的計算結果進行取整的處理。

這個數碼0.002或者0.2%就是我們手中的指揮棒,我稱之為風險因子。對於風險因子的具體數值,我們或多或少帶有主觀的因素,而調整風險因子的大小可以迅速改變整個策略的風險水平。我強烈建議在進入實盤操作之前要透過細致的模擬結果來確定風險因子的大小,以保證自己能夠接受可能出現的波動情況。總之,較低的風險因子會產生較低的收益水平糊較低的風險,而較高的風險因子對應著較高的收益水平糊較高的風險。

五、兩種趨勢跟蹤交易系統

1、均線買入法

一種方法是使用那些經典的趨勢指標,比如利用移動平均線的交叉位置來決定買賣的點位(見下圖)。當前這個版本的策略會用到兩條天數不同的移動平均線,因此將會出現一條變化較快的移動平均線和一條變化較慢的移動平均線。這種策略的規則非常簡單,如果一個品種移動平均的快線在慢線之上,我們則認定它正處於上升的趨勢中。既然趨勢是向上的,那麽我們就應該根據趨勢跟蹤的交易原則開倉買入:如果價格繼續向上,則理論上我們的收益可以無限大;如果價格在這時候發生反轉,那麽在觸及止損後,我們就會以小虧出局。

2、突破買入法

另外一種策略是進入剛剛形成的趨勢,並盡可能長地留在趨勢中。該策略的規則也非常簡單:如果當日的收盤價大於或者等於過去50天中的最高價,我們就在下一個交易日開倉買入;如果收盤價小於或等於過去50天中的最低價,我們就在下一個交易日開始開倉賣空。平倉的原則也相同,收盤價達到25天內的最低價則賣出平多,收盤價達到25天內的最高價則買入平空(見下圖)。

3、參量穩定性

從表中我們可以看到,全部的模擬結果都是正收益。除了最短期的15天×30天突破策略外,其他策略的收益率與最大回撤的變化幾乎都是按非常相近的比例同增同減,所以最後它們各自回撤與收益的比值相差不大。短期策略的情況經常會比較復雜,尤其在風險的處理上需要比中長期策略更為精細,因為使用短期操作更容易遭到反復地止盈或止損,從而導致更為頻繁的交易。

六、過濾技術

趨勢跟蹤的方法一般還需要相應的過濾技術,以保證買入操作只發生在市場進入上漲的趨勢之後,而賣出發生在市場進入下降的趨勢之後。很多趨勢跟蹤者都不希望被短期的擾動誘入到不利的強趨勢中,而有效的過濾技術可以幫助我們解決這個問題。

均線策略的最大問題是它的交易永遠不會停止,即使在還沒真正形成趨勢的時候也得繼續執行。而這個策略在市場轉入震蕩行情之時會出現反復止損後又不得不再次開倉的情況,這種頻繁的多空轉換每次多少都會帶來一定的損失。出現這種狀況不僅會造成無法盈利,而且會讓操盤的人感到心煩、沮喪,甚至產生自我懷疑。

其實移動平均線本身就是一個很好的趨勢濾波器,退一步講,我們至少可以用變化較慢的移動平均線(用於計算移動平均的天數較多)來確認中期趨勢的方向。下圖示的是原油價格在一個階段的牛市以及隨後的熊市。我們用兩條移動平均線的組合來辨識當前市場所處的熊牛階段,其中顏色較深的實線是100天移動平均線,而較淺的線代表的是50天移動平均線。在這裏,這兩條移動平均線並不是被用來發現交易訊號的,而是被當作指示主要趨勢方向的濾波器。如果我們依照濾波器所指的方向,只在上升趨勢中買入,或者只在下降趨勢中賣空,那麽很可能會讓交易的頻率有所下降,且獲勝率有所提升。

從下表中,我們看到在增加了簡單的趨勢濾波器之後,標準突破策略的業績得到了顯著的提升——在平均年化收益率提高的同時,最大歷史回撤和波動率都有所下降,獲得正收益的月份數量增加了,而表現得最差的月份的虧損情況也比之前有所緩和。我們最看中的是歷史最大回撤的數值有了顯著的下降。

七、止損機制

下面將為大家展示如何將持倉額度和止損方法結合在一起為投資組合的表現增加一些確定性。

●真實波動振幅其實就是品種價格的每日振幅,即衡量一個品種的價格變化在一天之內到底會有多大。

●真實波動振幅均值是一定時間內的日均振幅,我們在這裏設為100天。

●如果將真實波動振幅均值乘以選定的期貨合約的點價,我們可以得到在正常情況下一手期貨合約日內價格的變動能產生多少損益。

●將風險因子設為0.002意味著我們每日能承受的單個品種損益相當於投資組合總價值的0.2%,因此我們需要用風險因子乘以投資組合的價值或資產凈值,才能得到每天可以承受的單個品種損益金額。

●以上金額除以一手期貨合約的正常單日損益,然後再對其取整就能算出擬開倉的期貨合約手數。

移動止損的位置 ,為簡單起見,止損點為距開倉以來的最高價格相當於3個真實波動振幅均值的位置。所以對於我們的多倉來說,止損點在開倉後最高價之下3個真實波動振幅均值的位置,對於空倉則是開倉後最低價之上3個真實波動振幅均值的位置。

用真實波動振幅均值來設定止損點的最大優點是我們可以知道每個頭寸理論上的最大止損成本。如果將風險因子設為0.2%,止損位為3個真實波動振幅均值,那麽每次止損所造成的損失應該是總資產的0.6%。還有,千萬不要忘記波動率並不是靜態的,所以所謂的「真實波動振幅均值」以及其他類似的東西都不過是基於最近歷史數據的近似估算值。

在添加了這些更實用的止損措施之後,收益率會有所下降,但是風險也隨之下降。像在之前策略中出現的那類伴隨強趨勢而產生的較為極端的情況,也相應地減少了很多。由此可見,我們在某種程度上獲得了更加平滑的損益曲線。

八、風險水平的調整

理論上,風險因子可以控制每一個頭寸對整個投資組合凈值的單日沖擊。我們不可能隨時隨地去改變倉位的大小,因此單個頭寸的風險自然會隨著所投資品種的波動性或價格的變動而發生變化。比如我們在價格為100美元時買入某個品種,但在持有半年之後其價格可能會達到了200美元,那麽它的真實波動振幅均值很可能會產生巨大的改變。對於多倉頭寸來說,獲利的交易自然會導致風險水平的提升,而恰恰相反,有利的空倉頭寸會隨著價格的下跌讓風險水平下降,因為價格下跌會導致空倉頭寸對應的頭寸價值下降。

我們在表中統計了四種不同風險因子下的業績表現,這些結果足可以證明調整整個策略的風險水平是非常簡單的。

九、策略的核心原則

最後,讓我們一起重新梳理這種策略的所有原則:

●只有在50天均線高於100天均線的時候才能開多倉。

●只有在50天均線低於100天均線的時候才能開空倉。

●如果某一天的收盤價是過去50天內最高的收盤價,我們就在下一個交易日買入。

●如果出現過去50天內最低的收盤價,我們就在下一個交易日賣出或賣空。

●單個品種的倉位額度與其波動性有關,我們根據前面講過的真實波動振幅均值(ATR)公式來確定,風險因子可以暫時設定為20個基點。

●多頭倉位的止損價格設定為開倉以來最高收盤價之下3個ATR的位置。

●空頭倉位的止損價格設定為開倉以來最低收盤價之上3個ATR的位置。

●投資的品種池應該涵蓋全部5個板塊,而且從每個板塊中選取的品種數量不少於10個。

十、策略的表現情況

根據策略的模擬結果,我們的平均持倉時間為六周零四天,其中盈利頭寸的平均持倉時間為十周零三天,而虧損頭寸的平均持倉時間則只有兩周。大體上盈利交易的筆數占總的交易筆數的42%,而虧損的交易占比為58%。盈利的關鍵在於,賺錢的交易所帶來的盈利要遠大於虧錢的交易所產生的虧損。

因此,在明知道大多數交易最終都會虧損的情況下,還要無條件地接受所有新出現的交易訊號,這確實是趨勢跟蹤策略最考驗人心的地方。

十一、資金規模的限制

我們需要事前確認管理的資產規模是否足以完全發揮分散化交易的效能,而不會額外增添一些不必要的風險。我們可以認為,這本來就是使用趨勢跟蹤的分散化期貨策略所要付出的小小代價。股票交易者基本不需要擔心資金限制的問題,因為單個股票頭寸的價值可以達到非常小的金額。交易者可以輕易地將1000美元投資到40只不同的股票上,而所實作的分散化效果毫不弱於資產規模達到1億美元的股票基金。在資本過低的條件下運用分散化的期貨交易策略,會迫使我們為了湊足完整的一手合約,大幅提高風險因子的數值。若可用於交易的資產大幅低於正常的最低水平,那麽我們就不配稱為從事交易的專業人士,而更像是一名賭徒。