原創 劉曉博

9月14日,【經濟觀察報】等媒體報道了一個重要新聞:

國資委近日明確:各中央企業原則上不得新設、收購、新參股各類金融機構,對服務主業實業效果較小、風險外溢性較大的金融機構原則上不予參股和增持。業內稱此為「限金令」。

報道還說:「限金令」出台後,包括中化資本、中國保利在內的數家央企,陸續開始售賣手中的金融機構股權。

2024年6月17日,攀鋼集團西昌新鋼業有限公司掛牌轉讓涼山州中小企業信用融資擔保有限責任公司3%股權。前者是鞍鋼集團旗下攀鋼集團的控股子公司。

2024年7月,中化資本掛牌轉讓所持有的江泰保險經紀1238.4萬股股份。這已經是其第三次轉讓這部份股權。該股權的轉讓底價從最初的5583.33萬元降至第二次的5151.74萬元,如今再降至5040.30萬元。

2024年8月7日,中國保利集團旗下廣州保利小額貸款股份有限公司的2億股股份在廣州產權交易所掛牌,占總股本的100%,轉讓底價約為2.81億元。

一名央企總會計師對【經濟觀察報】記者說,他們正面臨著「痛苦的抉擇」: 現在出售金融機構股權,興許還能賣個好價錢;一旦錯過時機,未來可能就賣不出去。 但真的將這一利潤貢獻的主力軍賣掉,勢必影響年底的央企考核。

為什麽在經濟下行期發出央企「限金令」?它又將帶來哪些影響?

我的理解是,「限金令」的出台或有以下考慮:

第一,減少金融機構的數量、做大規模,降低金融風險。

隨著房地產行業出現拐點,經濟進入下行期,中小金融機構多年積累的風險開始顯現。

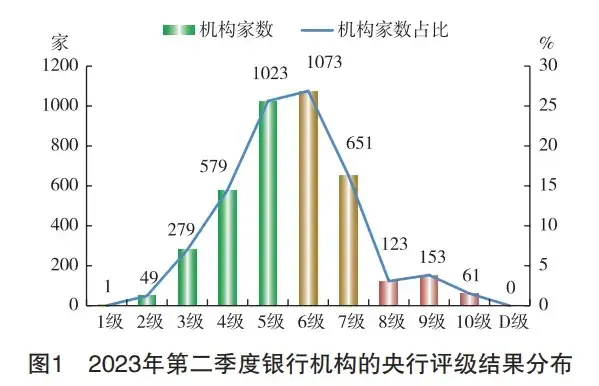

央行去年12月釋出的【中國金融穩定報告2023】披露,去年第二季度一共有3992家銀行參加評級,其中處於「高風險狀態」(紅區)的銀行有337家。高風險銀行的資產規模雖然只占全國的1.72%,但也有6.63萬億之巨。

怎樣化解部份金融機構出現的風險?

最好的辦法是重組或註資,做大做強是基本的方向。

金融機構數量太多,必然導致行業高度內卷。內卷的結果,是競爭力弱的企業熱衷於冒險。因為銀行的職業經理人不是股東,他們更多考慮的是任期內的利益,而不是長遠利益。

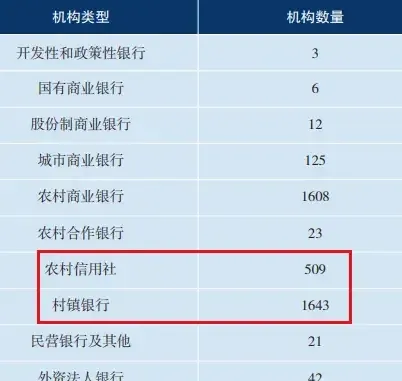

下圖是參加央行去年二季度評級銀行的構成,村鎮銀行、農村信用社這種「迷你銀行」就占了2100家。這類銀行抗風險能力比較弱,主要客戶中有幾家出現問題,就麻煩大了。

去年10月舉行的中央經濟工作會議已經定調:支持國有大型金融機構做優做強,嚴格中小金融機構準入標準和監管要求。

說白了,就是結束此前中小金融機構遍地開花的局面,減少數量、提升規模。

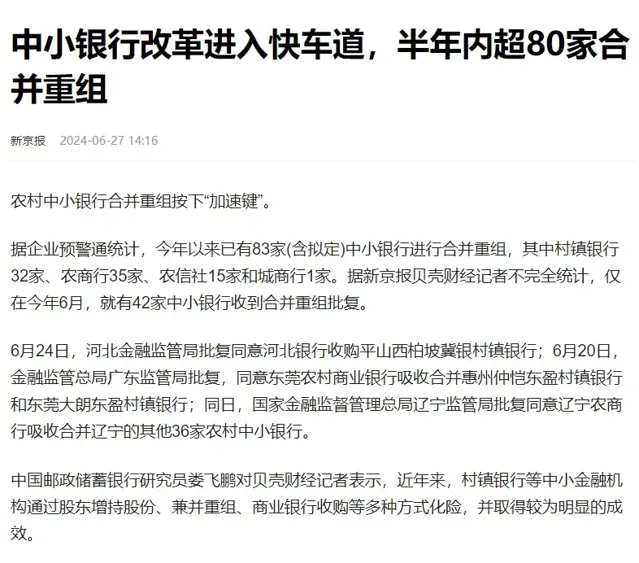

各地政府已經出手,把散亂的地方小銀行合並:

現在輪到央企了,央企旗下的中小銀行也要順應這個大趨勢。先是限制規模,不能再增加;然後是鼓勵賣出股權,把金融資源集中起來,到頭部大型銀行去。

第二,「限金令」的推行,有利於貨幣政策的貫徹執行,減少「風阻」。

舉個例子:最近兩年,央行一直在降息。但在降息過程遇到了一系列難題。

遍布各地的中小銀行,以及央企背景的一些銀行,由於規模不大,在吸收存款、拓展業務上競爭不過大銀行。

怎麽辦?只能冒險,也就是高息攬存。

中國基本實作了利率市場化,中小銀行給客戶多一點利息是允許的。但超過了,是不允許的,有所謂的「自律機制」。

於是部份小銀行大打擦邊球,遊走在灰色地帶。他們透過手工補息的方式,偷偷給客戶高利息。

或者用銀行理財的高回報吸引客戶。怎樣才能獲得銀行理財高回報?只能是激進投資、去冒險,比如現在國債市場火爆,那就加杠桿買入。

存款利率壓不下去,LPR降息也很難真正貫徹。其結果是,大量資金在銀行或銀行理財中躺平,不消費、不投資、不擴大再生產。

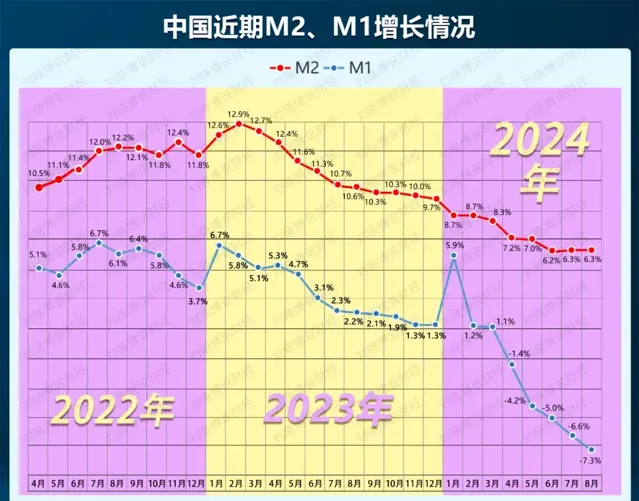

央行剛剛公布了8月金融數據,下圖中的藍線是狹義貨幣M1的同比增速,繼續斷崖式下跌,說明企業正在把活期存款轉為定期或者銀行理財,而不是再投資。

這是當前樓市、股市、經濟偏冷的重要原因。

只有打破了存款的利率僵局,才能真正把利率降下來,貨幣政策才能發揮作用。

中小銀行少一些,打擦邊球的銀行就少了一些,降息等一系列貨幣政策才可以得到更好執行。

第三,有利於建立全國統一的金融大市場。

央企規模都比較大,集團化運作後,往往進入金融行業,拿下銀行、保險、證券等牌照。

當一家央企有了自己的銀行,集團內企業的存款自然就存在這家銀行;集團的各項保險、證券、擔保、租賃、信托等業務,也肥水不流外人田。

過去這些年,各地紛紛成立城市商業銀行、農村信用銀行、地方保險公司、地方證券公司等,構成了另外的一類金融籬笆,透過行政權力割據一方市場。籬笆遍地的時候,全國金融大市場就被弱化了。

現在國家要建立統一大市場,金融業面臨拆籬笆、拆「柳條邊」的任務。

「限金令」還傳遞了以下訊號,帶來了以下影響:

金融業好日子結束了。

房地產最火爆的10多年,是銀行業利潤最高、增長最快的時期。2011年,民生銀行行長的一句「銀行利潤太高,都不好意思公布」,曾引發了熱議。

現在房地產進入熊市,利率不斷走低,銀行獲得的「利差」也不斷縮水。

最近幾年,行長們笑不出來了。 去年以來,金融業新一波降薪開始,國家力挺科技創新,終結銀行業「薪酬全社會第一」的態勢非常明顯。

這讓我們聯想到歷史上,當房地產最火爆的時候,上市公司紛紛在主營業務裏增加房地產業務,央企紛紛涉足房地產;後來央企突然撤離房地產行業,把業務集中在有限的幾家央企。再後來,房地產拐點就出現了。

現在,央企開始撤離金融業了。

金融業會重蹈房地產覆轍嗎?

由於金融業太特殊,國家不會允許出現類似房地產的局面。但這個行業最風光、薪酬最高的時代結束了。未來官方各種激勵機制力挺的,是科技創新,尤其是核心技術的突破。

當央企紛紛賣金融企業股權的時候,誰來買?

或許有民企會買,但相信不多。民企也知道金融業不好玩了,尤其不太適合民企玩。

所以,央企轉讓的金融企業股權,應該還是被央企購買,相當於把業務集中到少數企業手中。

中國金融業將進入大企業時代,中小銀行、保險公司、券商等數量會銳減一半左右。換句話說,中國根本不需要4000家銀行,2000家已經非常多了。

央企「限金令」,是大銀行、大保險公司、大券商的利好。拆除了各種籬笆之後,蛋糕變大了。

擁有頭部金融企業總部多的城市,比如上海、北京、深圳、廣州等,可以獲得更大利好。

與此同時,國家重視科創、抑制金融,引導青年才俊去搞科技創新而不是搞金融,這個政策大趨勢是非常明確的。這對於科技創新上擁有優勢的城市,比如北京、深圳、杭州,也是重大的利好。

決定未來城市命運的主戰場,是科創中心的競爭。 其背後,是營商環境之爭、民間活力之爭。靠傳統的、體制內創新的城市,沒有多少後勁;靠市場化創新,尤其是民企支撐的創新的城市,才有未來。

城市之間金融中心的競爭,則下降到次要位置。

其實美國也是如此。美國房價最貴的城市超過一半在科創中心——加州。為了跟加州競爭,紐約的做法是變身科創中心;而加州雖然無意跟紐約爭奪金融中心,由於科創企業多、掙錢多,加州金融業自然而然就繁榮起來了。

在中國,「加州化」態勢比較明顯的城市,是北京、深圳和杭州。