1月4日晚間,上海醫藥的子公司因一款藥品定價高,被國家醫保局再次約談。

定價高這事,從不同的兩個方向來看,結果截然不同。

首先,從患者的角度來說,藥價高,增加了開支,希望價格越低越好,所以都支持約談,要求降價。

另外從買股票的角度來看,價格高說明了什麽?說明有定價權,說明壟斷,有優勢,護城河寬。比如茅台、片仔癀,說到護城河,買股票的人都秒懂,就不再啰嗦了。今天就來了解一下上海醫藥。

上海醫藥是一家國有企業,在醫藥商業行業排名第二,總市值621.0億元,A股市值466.9億元,股東總人數8.01萬戶,其中機構21家,持股占比47.94%,這股散戶占大多數。

下面用三板斧估值法,從四個方面試著對上海醫藥進行估值分析。

用分紅估值法估值

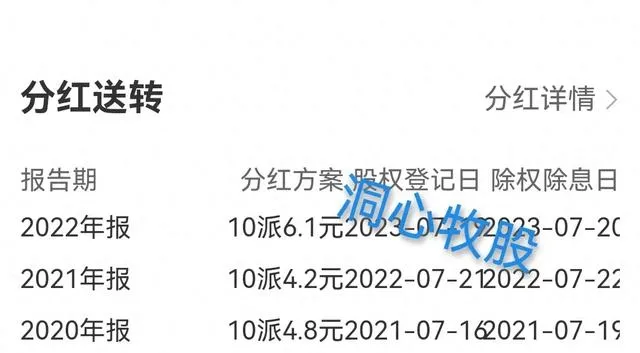

上海醫藥歷年分紅

上海醫藥22年每股分紅0.61元,按分紅當天的收盤價20.16元計算,股息率是3.0%,較低,分紅較少。

社會利率取一年期貸款利率3.45%,0.61除以3.45%得17.68。

即用分紅估值法估計上海醫藥的股價應該是在17.68元左右,下面再看看市盈率估值的結果吧。

用市盈率估值法估值

上海醫藥2023年三季報

三季報中,上海醫藥的市盈率是,每股收益是元,預估年報中,市盈率是13,每股收益是1.25元,13乘以1.25可得16.25。

即用市盈率估值法估計上海醫藥的股價應該是在16.25元左右,昨天收盤價是16.77元,很接近。

從基本面評估分析

三季報顯示,上海醫藥的經營現金流是23.02億元,凈利潤是37.97億元,經營現金流比凈利潤得0.61,這個值比參考值1小很多,利潤有很大水分,可見上海醫藥的盈利質素很差

檢視資產負債表,應收賬款761.6億元,存貨350.5億元,兩樣合計1112.1億元,金額巨大,存在一定的風險!

凈資產收益率是5.57%,較低,盈利能力較差。

毛利率是12.13%,較低,利潤較少。

負債率是62.4%,較高,負債較多。

凈利潤同比增長-21.13%,很低,成長性差。

機構對也給出了預測。

機構預測上海醫藥

按機構預測的計算,估值可能在17.7元左右。

從技術角度來看

日k線圖

日k線圖中,k線觸底反彈後回呼,MACD金叉向上。

周k線圖

周k線圖中,k線下降受到支撐觸底,MACD下降趨勢放緩。

月k線圖

月k線圖中,k線下降受到支撐,MACD死叉,向下趨勢即將放緩。

綜上所述,上海醫藥的股價可能已到合理區間,以後走勢得看23年四季度利潤以及今年一季度利潤的增長情況。

上海醫藥的盈利質素很差,銷售款拖欠嚴重,存貨較多,成長性差,股息率較低,分紅較少。

雖然在某個藥品上有壟斷定價權,但從總體來看,對利潤的貢獻有限。

以上就是全部內容,因能力有限,不一定正確,望勿參考。股市有風險,買賣需謹慎!看後點贊,財富千萬!

加個關註不迷路,估值分析天天有。大道至簡人人懂,全是幹貨不忽悠!