8月20日韋爾股份釋出2024年上半年財務報告,公司上半年實作營業收入約為120.91億元,同比增長36.5%;對應實作歸屬凈利潤約為13.67億元,同比增長792.79%;扣非凈利潤13.72億元,同比增長1837.73%。也就是上半年同比凈利潤增長近8倍,扣非凈利潤同比增長超過18倍!如此亮眼的業績,再加上韋爾股份所處的半導體行業本身就是市場的熱門品種,因此大量投資者都在預期股價大漲。

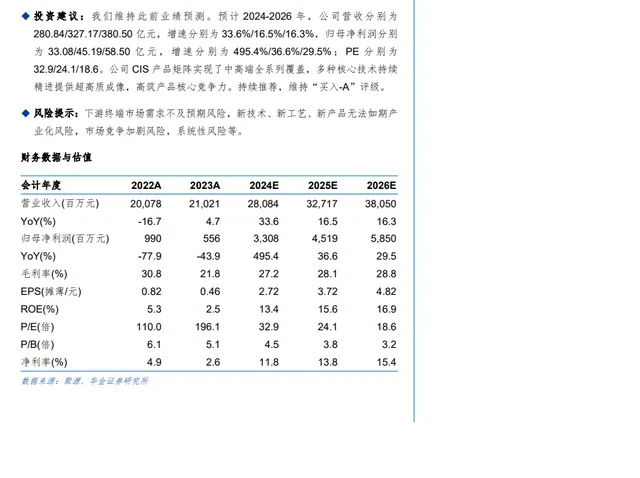

多家研究機構在韋爾股份披露中報之後立即釋出了研究報告,如華金證券孫遠峰和王海維在研報【毛利率顯著改善,50MP系列替代同類競品助力高端份額提升】中認為:預計2024-2026年,公司營收分別為280.84/327.17/380.50億元,增速分別為33.6%/16.5%/16.3%,歸母凈利潤分別為33.08/45.19/58.50億元,增速分別為495.4%/36.6%/29.5%;PE分別為32.9/24.1/18.6。

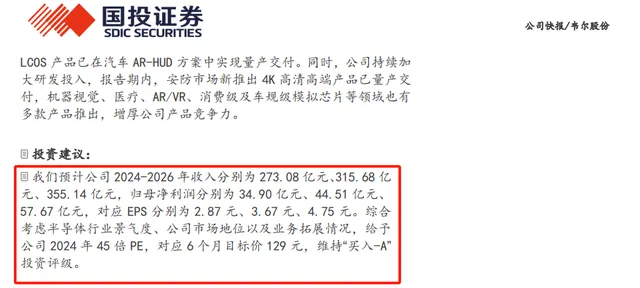

國投證券馬良和程宇婷顯得更為樂觀一些,他們在研報【中報業績增長突出,高端產品帶動盈利能力提升】中直接表示:預計公司2024-2026年收入分別為273.08億元、315.68億元、355.14億元,歸母凈利潤分別為34.90億元、44.51億元、57.67億元,對應EPS分別為2.87元、3.67元、4.75元。綜合考慮半導體行業景氣度、公司市場地位以及業務拓展情況,給予公司2024年45倍PE,對應6個月目標價129元。

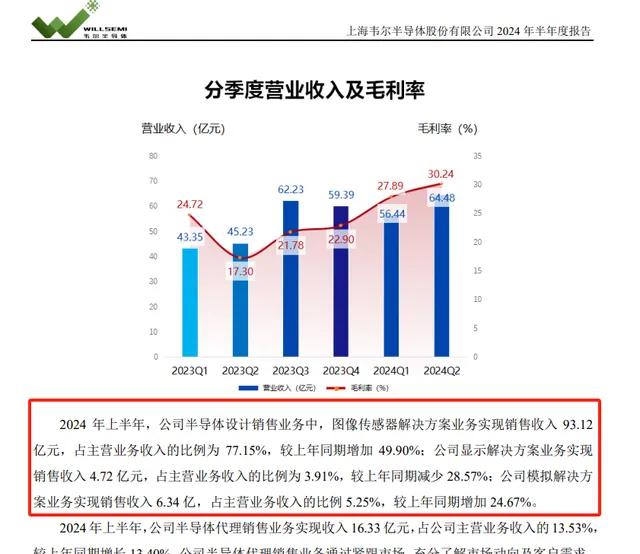

韋爾股份在半年報中表示,影像傳感器解決方案業務實作銷售收入93.12億元,占主營業務收入的比例為77.15%,較上年同期增加49.90%。很顯然是這個業務的大振幅增長給公司帶來了營收和利潤的明顯提升。同時表示隨著消費市場進一步回暖,下遊客戶需求有所增長,伴隨著公司在高端智能電話市場的產品匯入及汽車市場自動駕駛套用的持續滲透,公司營業收入實作了明顯增長,報告期內實作收入120.91億元,同比增長36.50%;受到產品結構最佳化以及成本控制等因素影響,公司產品毛利率逐步恢復,報告期內公司綜合毛利率為29.14%,同比提升8.21個百分點。

很明顯,公司對未來企業營收和利潤增長抱有很強的預期,投資者也對股價有很大的期望。特別是股價從2021年7月最高345元下跌到現在,在業績暴增的基礎上強勁反彈應該是沒什麽大問題的吧?可事實卻是8月20日披露了業績之後,股價確實是反彈了,但是振幅並不大,只有2.88%,讓人大失所望。

為什麽沒有出現預期中的暴漲呢?是不是基金又做了什麽?基金在2021年7月股價最高峰的時候有1169家基金持有13048.51萬股,後期股價出現較大振幅滑落,基金的倉位也明顯下降。在2022年7月執行了10轉3.5後,基金的持倉數量下降到最低,2022年年底只有527個基金持有11216.18萬股。

進入2023年之後,股價出現了反彈,從最低75元附近反彈到115元附近。查閱當時基金的持倉數據,也是同步提升的。到2023年6月底共有699個基金持有14807.16萬股,比半年前增倉了接近30%。2023年12月底共有949個基金持倉17482.97萬股,很顯然,股價上漲和基金的加倉密不可分。

基金們應該是預期到了公司的業績可能會有明顯的提升。因為2022年公司凈利潤出現了77.88%的下滑,而2023年中報的時候凈利潤又一次同比下滑了93.25%。在連續大振幅下滑的基礎上,基金們開始賭反彈,事實上也賭對了。這一次中報凈利潤比去年同期增長接近8倍,符合大家的預期。但是在最新披露的基金持倉中,只有187個基金持有10618.18萬股。雖然基金的中報還有10天左右才會全部披露完畢,但是持倉數量較大的基金實際上已經披露了,剩余的基金持倉數量不可能很高。合理猜測,基金們在2024年上半年對韋爾股份有較大振幅的減倉。

為什麽這麽做?為什麽明明業績已經出現了較大振幅的增長之後卻要減倉呢?我們要了解基金的特點,基金經理們最為推崇的價值投資,但是他們實際上做的卻是高成長投資。高成長投資的特點就是企業利潤的高速增長和股價的增長同步,也就是常說的戴維斯雙擊。2024年上半年公司利潤出現較大振幅的增長,2024年全年也會有較大振幅增長,這是可以預期的。但是在高增長基數的情況下,2024年全年可能的凈利潤與2020年27.06億元持平,應該會低於2021年44.76億元的凈利潤。所以時間拉長來看,企業的長期持續高增長並沒有出現,只是在前面兩年營收和凈利潤大跌的情況下出現的高增長,屬於恢復性增長。如此一來基金趁利潤增長減倉也就不足為奇了。

透過這一案例,告訴我們了什麽資訊呢?1、企業的發展有著自身的規律,初創和成長期的增長是比較快的,這也是大多數追求高成長的投資者最喜歡的階段。但是當企業已經發展成上市公司,特別是營收和凈利潤規模達到百億以上級別的時候,持續的高成長就很難維系,平穩發展才是最主要的狀態。花無百日紅,哪裏有永遠高成長的企業呢?2、當高成長階段過渡到成熟期,企業的盈利會逐漸變得穩定,但是市場的估值實際上會下降。企業也會從成長股過渡到藍籌股,藍籌股普遍市盈率只有10倍上下,企業的利潤會增長但股價反而可能會下降。3、以前基金的募集很容易,資金來源充足,抱團的股票漲幅一定是偏高的。當後期新增資金逐漸枯竭,贖回量增加,基金抱團的股票出現下行也就不足為奇了。

至於研究報告中高喊的目標價位,大家看看也就得了,如果當真了,你就真的輸了。