8月28日,Wind釋出 【 人民幣匯率即將爆發 】 (點選藍色字型可看全文)一文,曾預判人民幣對美元匯率將繼續走強。

巧合的是,8月29日, 人民幣匯率突然狂飆,大漲近300個基點,並創年內新高。

究竟發生了什麽?

—— 央行即將啟動歷史上首次二級市場常態化買賣國債。

業內認為,央行此舉影響的絕不只是人民幣匯率,還有債市、股市、樓市。

// 央行謀變 //

8月29日,央行公告稱,以數量招標方式進行了公開市場業務現券買斷交易,從公開市場業務一級交易商買入4000億元特別國債。

央行透過現券買斷操作,在公開市場買入財政部當天捲動發行的2024年到期續作特別國債,當天分別買入3000億元10年期「24續作特別國債01」和1000億元15年期「24續作特別國債02」。

現券交易是央行公開市場業務之一,但並非常規操作。

央行有關負責人曾針對央行現券買斷特別國債解答稱,財政部在一級市場面向有關銀行發行特別國債,當日央行在二級市場購入特別國債,不會對債券一級市場發行和二級市場交易形成擠出效應。綜合而言,可實作財政債務總額不變、人民銀行資產負債表不變、相關金融機構資產負債表不變、銀行體系流動性不變。

值得註意的是, 8月29日,央行官網「公開市場業務」專題頁面中上線「公開市場國債買賣業務公告」專欄。

目前該欄目尚未更新內容 。不過,在市場看來, 此舉顯示出央行已為公開市場國債買賣業務做好準備,再次釋放其將在公開市場開展國債買賣操作的訊號。

華泰證券固收團隊研究員張繼強分析,如果在二級市場買賣國債,央行可能出於三種目的:

一是財政與貨幣配合 。未來幾年都可能發行萬億級別的特別國債,政府債務發行規模也將持續擴大,亟待財政與貨幣更緊密地配合,央行買賣國債可以作為配套措施以備不時之需;

二是定位於基礎貨幣投放渠道和流動性管理工具 。央行更多透過OMO、MLF、再貸款等投放基礎貨幣,都存在各自的局限性,而隨著債市規模和深度加強,買賣國債投放基礎貨幣的條件成熟;

三是在市場超調等情況下,起到市場糾偏和維護市場穩定的作用 。央行買賣國債可以成為糾偏機制,較之投放流動性等可能更直接地影響市場供求,穩定市場。

// 央行大動作,人民幣狂拉 //

Wind行情顯示,8月29日,人民幣漲近300個基點,美元兌離岸人民幣、在岸美元兌人民幣雙雙突破7.1整數關口。

從近期走勢來看,7月下旬以來,人民幣匯率出現多輪脈沖式上漲,從7.27附近一度漲至7.14附近。同期,美元指數持續走弱。

市場人士指出, 央行如果在二級市場上常態化買賣國債,可以透過影響基礎貨幣投放、市場利率和貨幣政策靈活性,進而影響人民幣匯率 。

業內認為,央行在二級市場上常態化買賣國債,對人民幣匯率的影響主要體現在以下幾個方面。

增加基礎貨幣投放方式:

央行透過買賣國債,可以增加基礎貨幣的投放,從而影響貨幣供應量,進而影響匯率。

影響市場利率:

央行買賣國債會影響市場利率,進而影響跨境資本流動,影響匯率。

提高貨幣政策靈活性:

央行透過買賣國債,可以更加靈活地調整貨幣政策,以應對外部沖擊,保持匯率穩定。

從7月初到8月底,美元兌人民幣的中間價從7.1316元下降到7.1299元,顯示出人民幣相對於美元有所升值。同時,美元兌人民幣的無本金交割遠期外匯(NDF)12個月匯率從7.27左右下降到6.9左右,也反映出市場對人民幣未來升值的預期。

(圖片來自Wind金融終端)

結合Wind數據以及相關資料,可以看到人民幣匯率的波動主要受到以下因素的影響:

美國經濟數據不及預期,市場對美國經濟擔憂提升,對美聯儲降息預期進一步前置,導致美元走弱。

美股大跌,美股在美國居民資產中占比超25%,美股大跌通常意味著美國居民資產負債表受損,進一步強化了市場對美聯儲年內降息的預期。

中國對外貿易持續較快增長,帶動貨物貿易項下跨境資金凈流入環比增長48%,外資凈增持境內債券200億美元,境外投資者配置人民幣資產的積極性依然較高。

人民幣在全球支付貨幣排名中保持全球第四大最活躍貨幣的位置,占比4.74%,與2024年6月相比,人民幣支付金額總體增加了13.37%。

// 如何影響樓市、股市、債市? //

央行如果在二級市場上常態化買賣國債,對股市、債市和樓市有何影響?

市場人士認為,央行在二級市場上常態化買賣國債,對股市、債市和樓市都會產生一定的影響。這種影響的大小和方向,取決於央行買賣國債的規模、頻率以及市場的預期等因素。

債市影響:

央行透過買賣國債,可以影響長端利率的走勢。當央行買入國債時,會增加市場對國債的需求,從而降低長端利率;反之,當央行賣出國債時,會增加市場國債的供給,從而提高長端利率。 這種操作可以避免長端利率過度偏離合理水平,有助於穩定債市的預期。

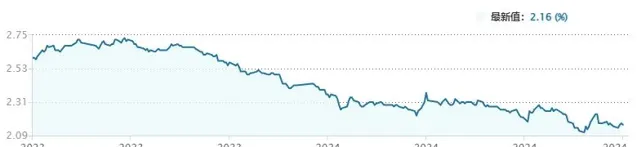

10年期國債收益率近一年走勢參見下圖。

股市影響:

長端利率的變動會影響到股市的估值。當長端利率下降時,企業的融資成本降低,有利於企業投資和經濟增長,從而提高股市的估值;反之,當長端利率上升時,企業的融資成本增加,可能會抑制企業投資和經濟增長,從而降低股市的估值。因此,央行買賣國債的操作,可能會對股市產生一定的影響。

樓市影響:

樓市與債市和股市的關系較為復雜。一方面,長端利率的下降可能會降低房貸利率,從而刺激樓市的購買需求;另一方面,股市的上漲可能會提高投資者的財富效應,也有利於樓市的購買需求。然而,如果長端利率的上升導致企業融資成本增加,可能會影響到企業的盈利能力,進而影響到樓市的投資需求。

歷史文章回顧【上海樓市重要訊號】

【2大科技巨頭一天宣布大訊息】

【小米發飆】

【超實惠!大補貼來了】

【 突然飆升】

【人民幣匯率即將爆發】

Wind金融終端輸入命令

WBUY(萬得交易快線)

一次開戶,基金市場一鍵連結

線上批次下單,輕松多賬戶管理

組合資產穿透管理,即時監控底層持倉

專為機構打造

一站式基金投研、交易、管理平台