開年以來,高股息資產成為市場絕對主導結構。其中,國企壟斷生產要素(水務/電力/煤炭/交運),即高股息的稀缺資產, 繼續獲得絕對和超額收益。

方正證券分析師曹柳龍指出,當前市場關註的問題集中在:

(1)稀缺資產重估背後有哪些驅動力?

(2)稀缺資產行情能持續多久?

(3)如何篩選稀缺資產的股票池?

稀缺資產重估的驅動力

稀缺資產重估的驅動力

對於第一個問題,方正證券分析師認為主要有兩個方面的因素:

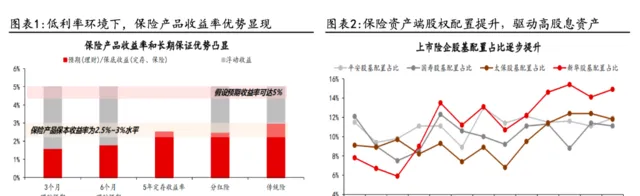

第一,是居民存款搬家,增加保險對於高股息「稀缺資產」的配置需求。

保險產品的收益率優勢將促使居民資金配置轉向保險產品,擴大保險負債端規模,增加保險資產端對高股息資產的配置需求。

第二,是硬科技的轉型升級, 需要「新型舉國體制」下的大量財政補貼支持,原先的土地財政迅速轉變為「股權財政」,引發了對於國企壟斷生產要素的「價值重估」。

在逆全球化的大趨勢下,高質素發展「硬科技」轉型升級將更加註重「安全」而非「效率」。

和以往的科技升級不同:13-15年的「流動互聯網」主要依靠市場化的資本驅動,聚焦效率提升;19-21年的新能源(車)是財政補貼+市場化資本共同驅動的,聚焦產業升級。23年及以後的高質素發展「硬科技」(光刻機等),有很強的「安全」正外部性,但「經濟性」較低,需要「新型舉國體制」下的財政補貼支持。

因此,本輪「硬科技」的轉型升級必將伴隨著國企壟斷生產要素的「價值重估」。

高股息行情的本質

高股息行情的本質

對於本輪高股息行情,一直有投資者擔心持續性:高股息正是基於股息率本身,而漲幅過大則會損害「高股息」內容。

但方正證券分析師指出,本輪高股息行情的本質其實是「稀缺資產抵禦經濟下行壓力的壟斷優勢」。

透過具有壟斷優勢但股息率不算高的公用事業、有色金屬板塊與股息率高但不具備壟斷優勢的食品飲料和地產板塊的行情進行對比,稀缺本質會更加明顯:

舉一個直觀的例子:盡管長江電力的股息率大多時間都保持在4%以下,但仍是最典型的優質高股息標的,並且能夠獲得長期超額收益。這說明投資者重視的並不是股息率的絕對值水平,而是能夠中長期維持高股息的壟斷優勢能力,尤其是在經濟下台的大時代背景下。

落地到行業上,我們可以看到去年12月至今,多數行業的超額收益並未和股息率水平明確掛鉤,比如公用事業和有色金屬等行業的股息率並不高,但這些行業屬於壟斷優勢的「稀缺資產」,所以也能獲得顯著的超額收益;反過來,雖然食品飲料和地產的股息率也並不低,但不屬於壟斷優勢的「稀缺資產」,漲幅排名也靠後。

篩選「稀缺資產」

篩選「稀缺資產」

基於以上邏輯,分析師選擇用一種評估壟斷優勢與稀缺性的方法打造指標排名:

壟斷優勢主要體現在需求的價格彈性較低,也就是具備議價權,我們可以用勒納指數(也叫勒納壟斷勢力指數)衡量價格偏離邊際成本的程度,也就是來衡量這種議價權:

勒納壟斷勢力指數=(營業收入-營業成本-銷售費用-管理費用)/營業成本。

在排名靠前的公司中,構建出一個泛公共事業指數,該指數顯著跑贏了市場:

基於「稀缺性」本質,分析師建議篩選的邏輯可以依從三類資產:

在地產「穩增長」政策徹底明朗之前,繼續布局攻守兼備的3類「稀缺資產」——

(1)供給約束(部份周期):煤炭/石油石化/消費建材/軍工/軌交;

(2)行政約束(中特估):國企壟斷生產要素的水務/電力/煤炭/交運/通訊;

(3)技術約束(硬科技):半導體/醫藥生物/高端制造等。

本文內容主要來自:方正證券研究報告【高股息的本質:「稀缺資產」的壟斷優勢——策略周末談(1 月第 2 期)】,分析師曹柳龍 執證編號:S1220523060003。

⭐星標華爾街見聞,好內容不錯過

⭐

本文不構成個人投資建議,不代表平台

觀點,市場有風險,投資需謹慎,請獨立判斷和決策。