洪灝系思睿集團合夥人、首席經濟學家,中國首席經濟學家論壇理事

A股已回到2900點以下,投資者情緒悲觀,何時會迎來反彈?

7月28日,思睿集團首席經濟學家洪灝在寧波銀行年中投策會上對經濟和市場作出展望。

投資作業本課代表整理了要點如下:

1、現在我們處於一個(經濟)周期的底部,想要進行修復的時候,情況並沒有大家想象的那麽不堪。

2、雖然有一些主流趨勢是確定的,比如AI、貴金屬和加密貨幣資產。但是在短期內如何活過短期,讓我們能夠看到長期,以及為了活過短期,如何看到市場價格邊際變化,反映的基本面變化,這些才是我們現在需要回答的問題。

3、今年投中國,如果你要投股票的話,可能效果沒有你想象的那麽好。

4、今年上半年投資中國的行情是砸出來的,是由於系統裏頭的設定出現了一些問題,和基本面沒有什麽關系。

5、下半年,由於現在市場已經很很悲觀了,基本面和流動性出現如此大的割裂,我們反而覺得下半年尤其是三四季度交替的時候,我們應該依然能夠看到一波非常好的行情。

6、當前的格局已經非常極端,無法持續,已經到了讓人無法忍受的地步。那它的契機是什麽呢?可能是美聯儲降息,可能是特朗普遭遇第二次刺殺,也可能是其他因素。但我們知道,只要星星之火有一點火星,就能點燃這筆交易。

洪灝認為,A股回到2900點以下,市場情緒悲觀,看多的壓力高於看空,

但是經濟數據很可能沒有被現在過於悲觀的市場價格所反映。

洪灝指出,今年經濟的周期在底部開始修復,房產市場沒有大家想象那麽差,外資流動放緩,通脹周期在底部,利率條件非常的寬松。在經濟基本面沒有出現特別大的問題的時候,我們等待的是一個契機。

以下是投資作業本課代表(微信ID:touzizuoyeben)整理的精華內容,分享給大家:

A股回到2900點以下,

現在是最困難的時候

分享一下我對今年下半年的看法。在五月下旬的那一波上漲行情結束後,整個市場非常悲觀。 導致現在如果看多承受的壓力遠遠高於看空。因為整個市場在抱團取暖。

如果我們對經濟前景不看好,很多人會選擇銀行存款、理財和一些非常穩定的長期政府債券。所以此前國債長端收益率創了新低,資金不斷湧入債券基金。盡管前幾周央行不斷喊話說國債的長端已經出現了一定的泡沫,但資金還是不斷流入。

這一系列情況告訴我們,尤其是我們在市場裏做交易的朋友,如果我們放一個買單,會看到很多賣單接著掛出來,尤其是一些比較熱門的股票,比如7月19日的紅利股行情。所以

在這個時候唱多比唱空更艱難,甚至我個人的感覺從業了這麽久,這可能是我們從業以來最艱難的一段時間,A股回到了2900點以下,現在是最困難的時候。

主流趨勢已確定,

如何活過短期看到長期

展望未來,我想分享一些圖表。 我們看到經濟數據很可能沒有被現在過於悲觀的市場價格所反映,這些才是資本市場定價的邏輯 ,因為資本市場是邊際定價,而不是說誰的錢多誰說了算,而是誰看到了機會,尤其是看到了一些在市場價格波動中沒有反映出來的基本面數據。這個時候,我們反而可以在如此紛亂的市場中找到一些機會。

首先我們有三個重要的問題。第一個問題是中國的經濟基本面究竟如何? 如果你問不同的人,可能得到不同的結論。有些出口商今年賺錢,中國的出口不斷創新高,尤其是對美國和歐洲的出口。雖然美國在中國出口的占比在下降,但中國對東盟國家和非美市場的出口占有率在上升。

但是如果你問實體經濟中的服務性行業,他們會告訴你今年的需求明顯比以前大振幅收縮。我們看社零的數據和最新的進口數據,內需可能比我們希望看到的要弱很多。因每天、每周、每月都會公布各種經濟數據,因此當這些經濟數據出來的時候, 市場價格已經提前反映了。

市場中各種買方分析師不斷釋出對未來經濟的預測,比如今年經濟增長預期是5%左右。 短期內我們不一定能看得非常清楚,雖然有一些主流趨勢是確定的,比如AI、貴金屬和加密貨幣資產 。

但是在短期內如何活過短期,讓我們能夠看到長期,以及為了活過短期,如何看到市場價格邊際變化,反映的基本面變化,這些才是我們現在需要回答的問題。

我們處於經濟周期底部,

情況沒有那麽不堪

第一個問題是中國經濟的基本面究竟如何?我們看幾個圖表:

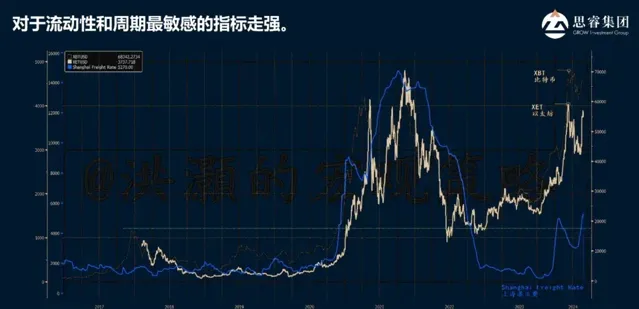

兩個主要的加密貨幣(比特幣、以太坊)和上海港的運費。

中國的出口量在六月份達到了近千億的規模,這是非常讓人瞠目結舌的 。因此,出口是中國經濟增長的主要來源之一。

中國的出口依然是經濟增長的主要來源之一。反映在航運價格上, 上海到鹿特丹、上海到紐約的集運價格不斷上升,顯示海外需求對中國的需求非常旺盛。

市場對西方海外經濟展望,年初時大家認為歐洲和美國的需求會下滑,但現在看到的是海外需求非常旺盛,反映在船運價格上,很多港口出現了一箱難求的現象。

加密貨幣不斷創新高 ,在美聯儲沒有開始降息的情況下,美國市場流動性沒有去年那麽好,但加密貨幣不斷創新高。需求是經濟周期向上的時候產生的。實體經濟對貨物的需求增加,上遊制造商要進口工業原材料來滿足需求。

在前景判斷時,我們要找一個領先指標 ,比如貨幣。我們看各種貨幣指標:M1、M2、M0,社融、新增信貸增長、家庭長期貸款增長(房貸)、企業中長期貸款增長。經濟周期的起伏,需求的強弱,市場的漲跌,都是貨幣現象。

我們不一定需要看每個月央行的數據,雖然那個數據很重要。但如果等到央行的數據,可能已經太晚了。我們看資本價格的變化,尤其是對流動性條件變化非常敏感的資產價格變化。美國經濟最近GDP遠超預期,通脹基本和預期一致。所以如果經濟不出現特別大問題,流動性條件邊際變化,我們的資本市場不應該像現在如此萎靡。

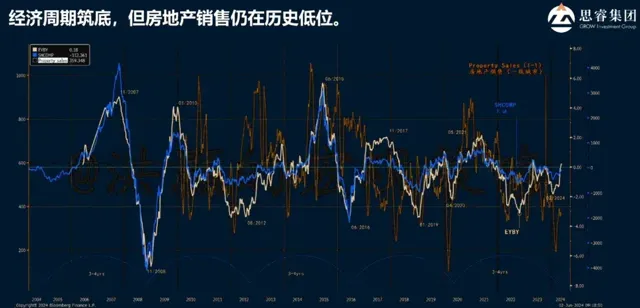

經濟周期研究的意義在於配置時不搞錯大的方向。這個圖展示了中國經濟周期執行的模型,每一個周期大約3到4年

。

周期的低點對應著具體的時間段 ,如08年11月全球次貸危機、12年8月歐債危機、16年泡沫破滅、20年一季度疫情爆發, 現在是23年四季度到現在的低點。

歷史上中國經濟周期最重要的驅動是房地產周期 ,表現在房地產商的開發預售、交樓,產生的信貸需求。 現在看到的是2024年一季度中國房地產周期回到了2020年一季度疫情全面爆發時的水平。 這是否帶有非理性的成分?現在不可能比2020年3月更差。

經常有個說法,中國的上證指數跟經濟沒有關系,經濟漲它也跌,經濟不漲它可能也跌,永遠3000點。 但是我們這個模擬的黃色曲線(上證指數)和藍色線(經濟周期)它的相關性是非常強的,他們之間的聯系是一目了然。

現在我們處於一個周期的底部,想要進行修復的時候,情況並沒有大家想象的那麽不堪。

中美經濟周期並未完全脫鉤

市場最明顯分歧是中美貨幣政策選擇

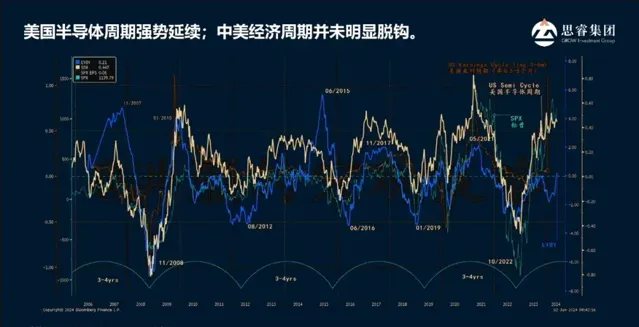

我們再看一下美國的周期,講中國的周期不可能不講美國,美國依然是我們最大的出口貿易的夥伴。

美國周期與中國周期的驅動因素不同。中國周期以房地產帶動的信貸周期起伏來驅動,美國經濟周期由科技和半導體驅動。美國半導體周期(黃色曲線)同樣展示了 3到4年輪回的一個短周期的規律,這絕對不是一個巧合。

那麽為什麽, 中國的宏觀經濟周期、中國的信貸周期、中國的房地產周期,找到了跟美國半導體周期一樣的波長呢?這絕對不是一個巧合。

我們看一下黃色線半導體周期,黃色線08年11月、12年的8月、16年的6月、19年的1月、22年的10月,以及現在這一些時間的節點, 是不是跟我們上一個圖的時間節點完全一致。

我們再看一下圖上藍色的線,藍色的線是我們中國的經濟周期。 我們把中國的經濟周期,我們把中國的房地產的周期,中國的信貸周期跟美國的半導體周期疊加,我們是不是看到一個非常強的相關性 。所以問題來了,中美經濟脫鉤了嗎?

美國大選進行得如火如荼,18年特朗普上台後搞了一場貿易戰,壓制了一年中國股市,但美國納斯達克指數也跌了25%,最深跌30%,美國也沒有很好,這是中美經濟周期非常緊密結合的一個重要觀察。

所以我們看到美國的所謂的半導體周期和我們中國的經濟的宏觀周期是緊密契合的,它並沒有脫鉤。

同時,美國的標普也反映美國經濟周期的起伏。我們看一下淡藍色線,基本上標普也在處於一個 標普的回報率的周期,也處在一個歷史的高點。

這時, 我們看到美國半導體的周期也處於一個歷史的高點。 但是這種半導體的周期的持續的時間,往往持續好幾年,尤其最近23年以來,我們看到的這個半導體周期,跟以前的不太一樣。

我們很明顯的感覺到AI開始在我們的生活裏頭,在投資決策中扮演了一個越來越重要的角色,甚至現在很多AI它可以幫你搭建一些簡單的量化的模型,非常厲害,可以幫你寫python的程式。

所以很多人把這一次AI的革命跟以前2020年互聯網的革命用來做比較。尤其是輝達不斷創新高,美國很多重要的半導體公司也在不斷地重新整理紀錄。許多人認為這是一場泡沫,認為價格迅速上漲就意味著泡沫。

當然不是,只有當價格完全脫離基本面時,才稱之為泡沫。以輝達為例,市盈率在30多倍。然而,輝達的現金流,尤其是營運現金流的增長,每年以50%至80%的速度遞增。按照這樣的速度,到今年年底,到明年的八月份,輝達的市盈率,尤其是其價格與現金流的比值,預計將回落到20倍以內這非常有趣。

你認為這與2000年的泡沫相同嗎?我覺得完全不可比。互聯網讓全世界的計算能力聯系起來,就像大航海時代一樣,將不同大陸上的不同人種連線起來。互聯網使得這種聯系更加有效、高效,使大家的合作更加高效。但現在我們看到的是AI的革命,它將全球所有的算力、人和機器的互動聯系起來。這場革命與我們以前體驗過的完全不同,它能達到的高度將遠遠超出我們的想象,非常有意思。

再看通脹,通脹是個永恒話題。宏觀經濟分析中,我們關註兩個指標:增長和通脹。

增長告訴我們有沒有衰退。比如說我們中國經濟今年5%的增長,那麽中國經濟還是很穩健的。因為120萬億的經濟,全球第二大的經濟體以5%的速度增長並不很慢。尤其是在房地產行業,以每年負的雙位數在下降的時候,我們居然整體的經濟,它的headline(標題), 總增長量仍然能夠達到5%。我覺得這是一個經濟的奇跡。

增長告訴我們,今年我投到這個實體經濟裏頭,我可以有多少的回報?現在經濟的工業增加值3.5,通脹可能是0到-1,因此實際增長大概就是4.5到5,很簡單。

所以在這個經濟背景下,我們投整體的上市公司盈利的增長,大概也就是一個單位數,可能略超過6,高單位數的增長。因此 在這個經濟增長下,我投一個7%到8%的分紅的公司,那可不就是白撿嗎?因為你的回報高於你整體經濟增長大概兩個點。

通脹告訴我們經濟波動的情況。通脹過高顯示整體實體經濟中的需求遠遠大於供給。通脹過高產生了Friction cost(摩擦的成本)。比如如果在一個通脹惡性通脹的環境中,大家一拿到薪金就去買麪包,沒辦法,因為明天可能麪包就不是這個價了。所以 通脹告訴我們經濟裏頭的波動,也就是說在我們投資的時候,我們整體的投資的風險是什麽。

如果通脹過高,央行被迫加息收緊貨幣條件。比如美聯儲突然想收緊貨幣條件,導致美元流動性的缺失。我們以前已經經歷過無數的這樣的周期, 2022年我們看到美聯儲歷史性大幅加息-從零加到5.25%。那時美國股債雙殺。

所以 通脹帶來的是我們投資的時候要承擔的風險,增長帶來是我們投資的時候能夠得到的回報。經濟學家就關心這兩個指標。

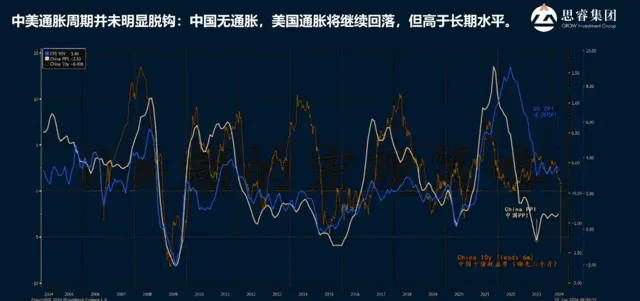

剛才我們講的是增長,中國經濟周期的波動,我們給各位展示的是我們中國經濟周期波動時最具象的圖形的表示。我們再看一下中美兩國的通脹周期。

黃色線是中國上遊通脹,就是中國的生產者價格指數。藍色線是美國CPI,就是美國的消費者通脹指數。另一條黃色的線是中國長端國債(10年期國債收益率)。

註意,中國上遊通脹與美國下遊通脹的相關性,在這張圖上的相關性不需要解釋,唯一不一樣的是我把中國10年期國債收益率和中國PPI-上遊的通脹,我把它遷移了3到6個月。

也就是說, 中國的上遊的通脹周期領先美國的下遊的通脹周期大概3到6個月。

所以當我看到中國10年國債收益率不斷創新低,中國的生產者通脹在底部徘徊的時候,我也知道 未來的3到6個月,美國的通脹也上不去 。就這麽簡單,因為誰讓他們買我們中國的東西呢?我們中國的東西越來越便宜,因此傳導到美國,美國的消費者要付的價格也越來越便宜。

如果說美國經濟在2023年,曾經達到了一度它的通脹高達8%,然而美國的經濟卻沒有出現特別大的亂子,中國的出口功不可沒。

那麽

接下來 3到6個月,我們看到美國的通脹周期也會下來,因此美聯儲降息的視窗越來越臨近

,現在市場認為美聯儲8月1號議息會議降息,可能想多了,但是

九月份降息的概率非常的大。

很多人說中國的股市的走勢和美聯儲的利率的關系。剛才我們用量化的手段證明了中國的通脹的周期,中美的經濟的周期息息相關的程度。 中美並沒有脫鉤。因此現在市場上最大的一個變量,或者說最明顯的一個分歧,就是我們中國和美國的貨幣政策的選擇。

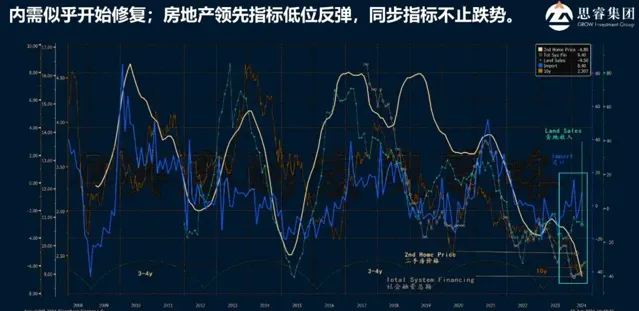

中國內需多項指標分歧

我們再看下中國的內需,中國內需有很多代理指標,我們可以用社零,社零的增長不太好,

但是我們用別的代理指標,比如地方政府賣地收入(亮藍色線)、二手房價格(亮黃色線)和十年國債等,我們看到它有非常大的分歧,

我們相信在做市場配置時,也感覺到了矛盾點。

一些指標比如剛說過的,對流動性敏感性的資產價格的指標,中國的出口、中國的上遊通脹、中國的經濟周期的修復, 這些指標告訴我們經濟並非一無是處,中國經濟可能比你們想象的要好。

但是當我們看到二手房的價格,尤其自媒體為了刷流量,呈現出來的更悲觀 。曾經有媒體朋友說,只有壞訊息才是好訊息,因為壞訊息才有流量,帶來關註度。我們每天被標題黨轟炸,我們覺得(經濟)好像已經不行了,但是我們現在去高檔餐廳吃飯,雖然比以前容易,但是訂位還是有點難。

這個分歧,我們用圖中亮藍色的框框選出來了。

從去年下半年到現在,大約是大半年的時間。我們觀察到的宏觀經濟中,不同的數據指向了不同的方向。

現在我要問你,你是相信中國的出口數據所反映的經濟基本面,還是相信二手房價格所反映的經濟基本面,或者是十年期國債?

我不知道,但你可以使用不同的指標得出不同的結論。資本外流也是一個長期問題,曾經是一個非常敏感的話題,現在不是了,現在已經對資本流向的敏感度降低。我們知道資本流向決定了我們利用外資的效率,以及外資在中國投資所能獲得的回報。

亮藍色的線顯示的就是資本流動的方向。我們發現在2022年第四季度,亮藍色的線達到了一個歷史性的低點。2021年2月達到了歷史性的高點。這正是疫情最令人無奈的時候。外資勉強撤出。但從那時到現在,盡管我們看到資本流向還是負的,註意這裏顯示的是外資流向的邊際變化,它仍然是負的。但 外資外流的情況,已經大幅放緩了。

同時,我們註意到 離岸人民幣和中國國債的收益率並沒有特別大的反應 ,這與以前不同。這是一個非常讓人困惑的現象。

因為歷史上,

如果資本外流的速度放緩,人民幣應該走強,對吧?如果資本外流的速度放緩,外資對中國的經濟前景應該沒有那麽悲觀。至少沒有媒體所渲染的那麽悲觀。但我們現在仍然看到一個明顯的分化,即人民幣匯率的壓力依然存在,目前人民幣匯率大約在7.3左右。但我們可以看到中國的利率環境在持續下降

,這是不用說的。

今年投資機會在哪裏?

今年如果投資中國市場,機會在哪裏?

如果經濟周期在底部開始修復,房地產沒有你想象的那麽差,聽說上海的那些3000萬以上的豪宅賣了1500套,是北京的五倍,是其他城市的十倍。

剛才我們說了,研究經濟周期,在大的方向把握中,我們要搞對,別做反了,只要不做反,虧的就是小錢。

如果今年經濟的周期在底部開始修復,房產市場沒有大家想象那麽差,有一些地方還是有亮點的,外資流動的方向在放緩,通脹的周期在底部,利率的條件非常的寬松,那麽今年的投資的這個機會在哪呢?

如果是去年年底的時候,大家覺得,那行了,那就閉著眼睛沖到股票裏頭,結果春節前就是把都埋掉了,這就是現實非常骨感的地方。

因為春節這一波,它並不是跟基本面沒有特別大的關系,我們都知道量化裏頭一些機制出了問題,市場部份流動性的缺失,以及我們整體的市場監管的時候,當時還出現了各種各樣的各種各樣的問題,所以春節前砸了一波,所以 今年投中國,如果你要投股票的話,可能效果沒有你想象的那麽好。

本來是一個應該賺錢的環境,對吧?周期在底部往上走應該賺錢,但是今天賺錢感覺就是非常的難。

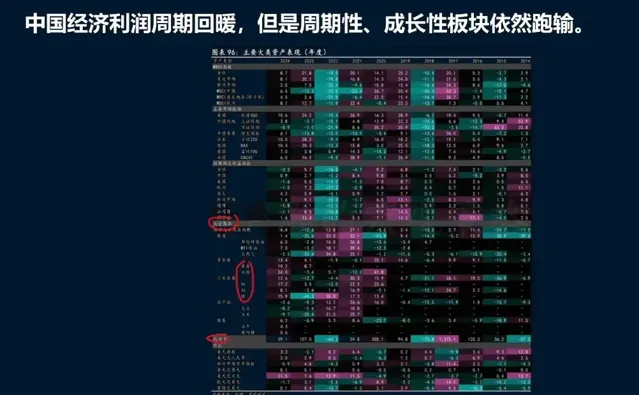

沒有辦法,今年就是我們看到一些紅利股、銀行股、國企股在漲,但其他都在跌。所以今年漲得好的,我們看一下是什麽東西。

我們在我們的演講材料裏頭圈出來。

今年漲得非常好的是大宗商品、貴金屬,還有原油。銅鋁鎳、黃金白銀等,還有比特幣,這些都是今年漲得比較好的品種。

所以總結一下, 這一些都是跟中國相關的品種,尤其跟中國經濟的基本面和流動性條件變化非常敏感的價格。

所以 今年投資,尤其上半年投資中國的機會,可能並沒有從股票反映股票裏頭反映出來,他從跟中國有關的概念-貴金屬能源等這麽反映出來。

如果做股票的話,今年上半年也有一波機會。二月春節之後到5月上半旬,我們有了一波非常好的行情。上證漲了30%,港股尤其是恒生科技股2個月時間漲了50%多。

因此 今年上半年投資中國的行情是砸出來的 , 是由於系統裏頭的設定出現了一些問題,和基本面沒有什麽關系。 但是正是因為這樣一個量化的設定,他砸出了一個巨型的坑。當時大概是2500 2600點左右,一下漲到3500點,所以中間有一個500點的空間,漲了25%到30%。今年的行情是砸出來的,沒有辦法。

那麽

到了下半年,我們現在會議已經開完了,我們可能會有一些具象的政策出台。

比如說這幾天我們陸續看到一系列各行各業的政策,也看到中國央行在先於美聯儲開始減息。雖然減的不多,十個基點,但總比沒有強,我們已經開始有所動作了。

中國A股一般一年就兩波行情,

一是春季行情(賣方年輕人的說法),另一個是10月的黃金周攻勢,一般是這樣

,在三四季度交替的時候,往往會出現第二波行情。那麽現在看來,就是我們正在往這個時間點的不斷的靠近。

三四季度交替時,可能看到一波非常好的行情

總結一下,今年下半年沒有必要太悲觀,雖然現在市場一跌,大家都不開心並不是說我們有很多錢被套在股市裏,而是比如每天電視自媒體迴圈播放,崩盤了什麽的,大家很不開心。誰一大早一看,納斯達克跌了七個點,重倉的輝達跌了八個點,就會不開心。但是我們剛才用一系列的數據證明, 基本面並沒有市場價格反映的那麽差。

現在是市場的價格和經濟的基本面出現了一個巨大的背離 , 這個背離什麽時候收斂我不知道 ,但是至少我們知道是這種不合理的格局,它是肯定是會改變的。

我們要等待一個契機,到了下半年美聯儲開始降息,如果七月份不降,九月份降,歐央行已經hold不住了,開始降息,日本央行要加息,加不上去,可能會加一次,但有限。

然後由於美聯儲開啟了降息的視窗,中國央行貨幣政策的視窗也開啟了,中國也開始降。如果我是中國央行,我一步降到0就可以了,然後大家就開心了。

所以這是一個偉大的時代。 在經濟基本面沒有出現特別大的問題的時候,我們等待的是流動性的灌溉。我們等待的是一個契機,一個出發點,一個甚至是有的時候就一個新聞、開一個會,這個標題出來就可以了。

所以 下半年,由於現在市場已經很很悲觀了,基本面和流動性出現如此大的割裂,我們反而覺得下半年尤其是三四季度交替的時候,我們應該依然能夠看到一波非常好的行情。

提問環節:

現在市場什麽越短缺,價格跑得越好

問:圍繞您剛才分析的國內外宏觀經濟形勢,針對黃金和港股這兩類資產,請您進一步分析。

洪灝:對黃金,黃金是今年跑得最好的資產之一。黃金邏輯非常簡單,以前是抗通脹、避險資產,現在全球地緣政治格局讓大家偏好有確定性的資產。

各位試想下, 現在市場什麽最短缺,什麽東西漲得最好。

第一,算力非常的短缺,尤其是相對於我們現在對於AI的追求,AI的算力非常的短缺。這芯片根本都生產不過來,一有這個產能的冗余,他就開始下訂單,根本應付不過來算力的短缺。貨幣供應量依然巨大,通貨膨脹導致黃金價格上漲。

貨幣短缺嗎?不短缺。剛才我們講了,所有的央行隨時準備降息。

比特幣短缺嗎? 因為比特幣是有一個固定總的規模。

黃金短缺嗎?5000年以來,黃金一直是我們整個人類社會裏頭的法定流通貨幣,所以黃金叫通貨,那麽通貨膨脹時,黃金作為通貨它就要膨脹。

沒有辦法,在紙幣發行之前,中國是一個金銀尤其是以銀為主的貨幣流通。所以銀子今年也漲得很好。

但是銀子因為有它有工業的內容,因此銀子的炒作的成分是有的,但是我們看到貴金屬、金和銀今年的漲幅都是所有資產類別最好的。

所以現在我覺得邏輯非常的簡單。如果貨幣供應量依然非常的巨大,那麽 對於巨大的貨幣的供應,什麽東西最有限?那麽什麽東西的價格跑得就最好。

這個時候我們看到,

算力跑的最好就是那幾個芯片股;

黃金,因為通貨膨脹,貨幣供應在不斷的放大,因此通貨在不斷的放大,銀也是一樣。

港股是全世界最便宜的主要市場

港股非常便宜,但是它的底部在不斷擡高。港股是一個非常開放的市場,港股動起來的彈性甚至是比A股永遠要好的。而且有意思的是,同一公司在港股賣的比A股便宜30%。現在這個差價有所收斂,但是港股還是比A股便宜很多。

所以比如我要買個銀行,那我就跑到港股買,給你9%的分紅率等。所以我覺得港股是一個很有意思的市場,它是全世界最便宜的主要市場。

趨勢反轉交易需要一個契機,可能是降息...

問:第二個問題是關於權益市場風格的。上半年A股分化顯著,紅利風格領跑全市場。對於下半年的A股市場風格,您怎麽看?

洪灝:上半年我們都在追逐紅利,這導致了所謂的紅利股的相對收益的表現,與其他股票相比,出現了接近四倍的變異數 。學過概率的都知道, 這種情況發生的機會小於1% 。

但今年我們也看到了,它是一個非常特殊的年份,每年都很特殊。今年的特殊之處在於, 這種格局並沒有收斂 。所以在美國,情況是收斂的,出現了一個契機,那就是特朗普當選的概率突然大增。

但這時,特朗普交易開始盛行。大家把手上的大型科技股剁掉,然後沖去買這個小盤股。把前期跑的好的資產類別剁掉,去買前期跑得差的。我們稱之為均值回歸。

在交易中歸根結底只有兩種交易類別。一種是趨勢加強的交易,這是各種CTA趨勢跟蹤策略的交易。另一種是均值回歸,即趨勢反轉的交易。

在趨勢反轉交易中,我們特別需要一個契機。我們都知道,當前的格局已經非常極端,無法持續,已經到了讓人無法忍受的地步。

那它的契機是什麽呢?可能是美聯儲降息,可能是特朗普遭遇第二次刺殺,也可能是其他因素 。但我們知道, 只要星星之火有一點火星,就能點燃這筆交易 。

現在,無論是我們之前看到的美國小盤股、價值股的相對收益,還是中國的增長股和周期股的相對收益, 它們都已經處於非常極端的位置,並且已經趴了很久了,它們正在等待一個催化劑來點燃它們 。