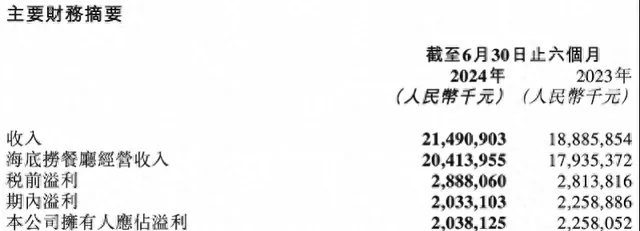

8月27日晚,海底撈(6862.HK)釋出了2024年中期財報。財報顯示,今年上半年,海底撈實作營收214.91億元,同比增長13.79%;凈利潤為20.38億元,同比下跌了9.74%。

凈利潤下跌並非由於海底撈餐廳經營利潤下滑,而是因為匯率變動導致其凈匯兌由上一年的收益1.93億元變為虧損0.26億元,同時也受到增值稅加計抵減優惠政策取消的影響。

在此次財報中,海底撈補充披露了「核心經營利潤」這一非國際財務報告準則計量數據,該數據去除了利息及投資收益、稅項加計扣除、匯兌損益等非主營業務相關及不可持續專案的影響。海底撈稱該數據可展現其核心營運專案的業績表現。今年上半年,其核心經營利潤同比增長了13.04%至27.99億元。

海底撈門店數量收縮

翻台率明顯上漲

海底撈的主要收入來自於餐廳經營,今年上半年,其餐廳經營收入同比增長了13.82%至204.13億元。拉動其餐廳收入增長的主要是其整體客流量的增加,翻台率的提升,而並非門店規模的擴大。

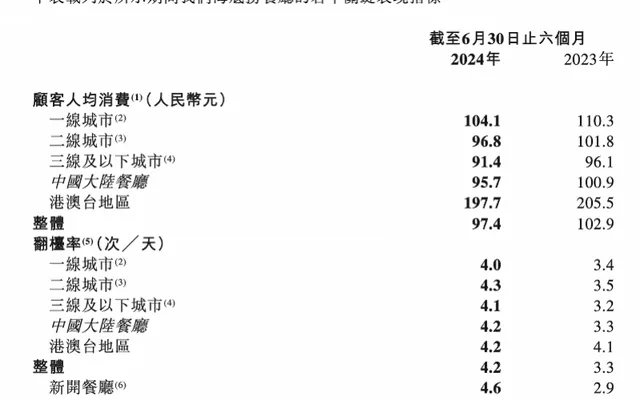

2024年上半年,海底撈門店合計接待顧客總數超過2.09億人次,其門店翻台率由上一年同期的3.3次/天上漲至4.2次/天,接近2019年4.8次/天的翻台率,而今年上半年其門店數為2019年全球門店數的約1.75倍;今年上半年,海底撈的同店銷售額也有了明顯提升,同比增長了15.28%至196.06億元。

在客單價上,海底撈延續此前的降價趨勢,今年上半年,其人均消費同比降低了5.5元至97.4元。對此,海底撈解釋稱,主要是由於菜品消費結構調整以及優惠增加。2020年-2023年,海底撈的人均消費水平依次是110.1元、104.7元、104.9元、99.1元,整體呈下降趨勢。

在門店開拓上,今年上半年,海底撈仍保持謹慎的擴張原則,新開門店11家,同時關停了43家門店,關閉的主要是一些經營不達預期、增長潛力不足的餐廳,以及受到物業調整等其他商業原因需要關閉的餐廳。整體而言,海底撈上半年門店數較去年同期縮減了39家至1343家,其中1320家位於內地,23家位於港澳台。

海底撈在財報中指出,隨著經營管理能力的進一步提升,其預計今年下半年開店數量較上半年有大幅增加。其會繼續加強區域化布局,穩步拓展海底撈餐廳網絡,確保每一家新開餐廳都能提供高水準的服務,並達到優秀的盈利水平。

今年3月,海底撈宣布推行加盟特許經營模式,在財報中,海底撈並未披露加盟業務的最新進展,僅指出,希望透過加盟擴大海底撈的拓展覆蓋範圍,實作門店數量的穩步增長和進入下沈市場。

實施「紅石榴計劃」

將孵化更多的餐飲子品牌

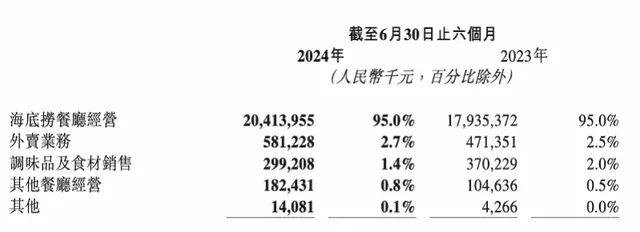

除了餐廳經營業務外,海底撈的收入來源還包括外賣業務、調味品及食材銷售業務、其他餐廳經營業務以及其他業務,這些業務收入合計占其營收的比重僅為5%。

今年上半年,受到一人食精品快餐的銷售拉動,海底撈的外賣業務收入同比增長了23.35%至5.81億元。同期,其調味品及食材銷售業務收入同比下跌了19.19%至2.99億元,其他餐廳經營業務收入同比下跌了73.33%至1.82億元。

除了海底撈主品牌外,今年以來,海底撈還在發力經營其他品牌餐廳。在最新財報中,海底撈透露,其在今年上半年決定實施「紅石榴計劃」,旨在鼓勵孵化和發展更多的餐飲新品牌,推動餐飲服務創新。為支持「紅石榴計劃」的高效實施,海底撈行政總裁茍軼群領導的創新創業委員會將在集團層面整合資源,領導和推動新品牌及新業務的孵化與發展。

今年上半年,海底撈在營創業專案共5個,包括「焰請烤肉鋪子」「小嗨火鍋」「苗師兄魚蝦鍋」等,類別涵蓋烤肉、火鍋、中式快餐等。

其中,「焰請烤肉鋪子」首家門店於去年年底開業,聚焦融合烤肉賽道。根據大眾點評網,「焰請烤肉鋪子」人均消費在100-108元,目前在全國的門店有5家,覆蓋義烏、西安、南京等城市,同時杭州還有1家門店即將開業。「小嗨火鍋」則是海底撈於去年9月推出的平價火鍋品牌,大眾點評網顯示,其在全國有9家門店,人均消費在50-83元。今年8月,海底撈的炸雞品牌「小嗨愛炸」首家門店在太原正式營業,其人均消費在35元。

此前,海底撈就曾多次試水推出副牌,包括推出十八汆·京味打鹵面、撈派有面兒、秦小賢、佰麩私房面、喬喬的粉、孟小將米線等粉面品牌,水餃品牌駱大嫂水餃、快餐店五谷三餐、蓋飯店飯飯林以及日料店大牟田。不過這些子品牌多數已經關閉。

海底撈從集團層面實施「紅石榴計劃」,也意味著其內部更加看重新品牌的營運。海底撈在財報中指出,「透過紅石榴計劃,公司管理層相信集團內的新品牌能夠獲得優質的發展……這些品牌將緊密結合,進一步推動海底撈集團餐飲事業的穩步擴充套件。」

南都·灣財社記者 詹丹晴