近日,知名做空機構Grizzly Research釋出了一份針對奇富科技(NASDAQ:QFIN)的做空報告,直言其是「騙子公司」,其報給國家工商總局的財務數據與送出給SEC的數據相差1,000多倍,存在明顯的財務造假;並且貸款利率遠高於國家政策紅線,主動違法,隨時可能面臨監管風險。報告還提到,奇富科技實控人周鴻祎,在其控制的魯大師(3601.HK)和三六零(601360.SH)上有過損害公眾股東利益和欺詐性指控的不良記錄。

天府財經網註意到,Grizzly Research還曾於2023年9月、2023年11月先後釋出過針對拼多多(NASDAQ:PDD)、商湯科技(HK:0020)的做空報告,似乎專註於做空中概股。以下為奇富科技做空報告全文轉譯。

介紹

奇富科技(NASDAQ:QFIN)是信貸服務領域的主要參與者之一,撮合借款人與金融機構,並提供各種類別的貸款。該公司之前以「360借條」而知名,最近更名為「奇富借條」。此外,公司於2023年3月將其名稱從「360數科」變更為「奇富科技」。該公司於2016年成立,總部位於上海。

經過數月的研究,我們認為該公司向SEC和美股投資者報告了虛假財務資訊。此外,我們認為奇富科技被不良行為者(bad actors)控制,他們利用會計遊戲和關聯方來粉飾報表。該公司還主動違反中國法律,這將很快為其帶來經營風險。

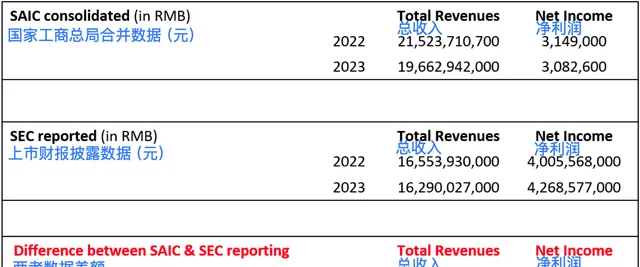

國家工商總局檔顯示誇大利潤、財務欺詐、長期股息和股票回購計劃不可信

國家工商總局(SAIC)是中國進行市場監督管理和有關行政執法工作的政府機構。SEC和SAIC財務數據的差異,往往是識破欺詐的關鍵——尤其當差異過大時。

我們獲取了奇富科技在SEC檔中披露的6家子公司的SAIC財務數據,並將合並數據與該公司在SEC檔中披露的財務數據進行比較。結果表明,該公司2022、2023年的凈利潤均誇大超過1,000倍。

SEC和SAIC檔中的財務數據差別如此之大,已經不是會計處理方法不同所能解釋的了。讓我們直言不諱地說:我們指控奇富科技一直在篡改向SEC送出的財務數據,誇大盈利水平。此外,我們的指控還有其他事實支持,例如,我們的研究揭示了一系列其他謊言和虛假陳述,還發現了一個藏在奇富科技背後的關鍵人物,我們認為此人不誠實和不值得信任。

偽造利潤有很多影響,我們認為投資者對公司的股息和股票回購計劃過於樂觀了。奇富科技目前派發的半年度股息是0.6美元/ADS(年化1.2美元/ADS)。然而,考慮到利潤被誇大,我們認為公司的分紅和股票回購計劃從長遠來看是不可持續的。一旦這些計劃未能實作或在未來被下調,基於當前股息和股票回購計劃買入的股民可能要拍斷大腿。

奇富科技的控股股東曾有侵害投資者利益和欺詐性指控「前科」

周鴻祎是奇富科技背後的關鍵人物。據公司稱,他直到最近才擔任董事會主席,並於今年8月因「個人原因」辭職,他也是奇富科技的最大股東。他在中國面臨嚴重指控,他的上市公司表現很糟糕。周鴻祎曾多次損害股東利益,並被指控涉嫌欺詐。

魯大師(HK:3601)

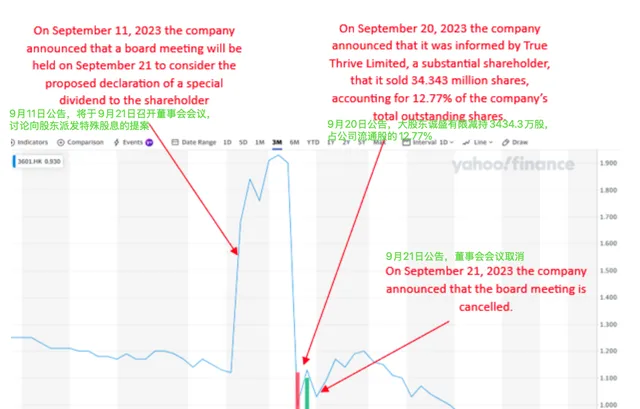

根據該公司的描述,魯大師「開發了一系列PC和流動通訊器材實用軟件供使用者免費使用,以獲取流量,並透過線上廣告和線上遊戲業務將流量變現」。控股股東之一是周鴻祎,他是奇富科技和A股公司三六零的最大個人股東。2023年9月,魯大師進行了一項「騷操作」,引起投資者社區質疑。

我們透過股價圖表制作了時間線,以便更好地說明魯大師發生的事情。

2023年9月11日,魯大師宣布可能考慮派發特殊股息,將於9月21日召開董事會會議討論。基於特殊股息的預期,公司股價從幾天前的約1.1港元飆升至近2港元。然而,到了9月20日,公司突然披露,其大股東誠盛有限(True Thrive Limited,最終由周鴻祎控制)出售了公司超過3,400萬股(12.77%)的股份。而且,到了9月21日,公司宣布取消董事會會議!

這一系列操作,讓高價買入魯大師的投資者瞬間損失慘重。有報道稱,一些投資者建議向港交所監管機構投訴,認為該公司「惡意釋出分紅資訊,炒作股價並拋售」。

周鴻祎似乎隨時準備並樂於利用公眾投資者。

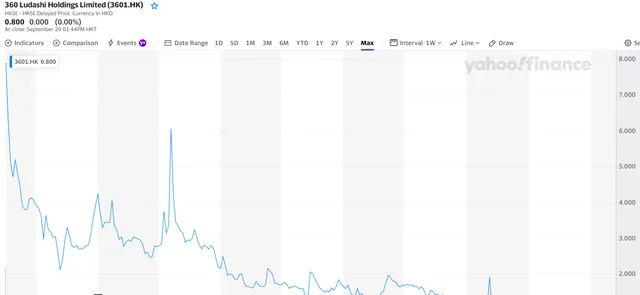

魯大師自2019年上市以來長期呈下跌趨勢。

三六零(601360.SH)(私有化前股票程式碼:QIHU)

360由周鴻祎控制,他是前奇富科技董事會主席,目前仍是其最大股東。360之前在美股上市,並於2015年下半年完成私有化,由周鴻祎和其他投資者收購。私有化之後,該公司於2017年下半年在A股市場借殼上市。盡管上市之初因借殼交易上漲,但隨後經過多年的持續下跌,目前約7塊多(最新收盤價8.02元,天府財經網註)。

在奇虎360私有化之前,該公司還於2011年被Citron Research指控涉嫌欺詐。(天府財經網註:Citron Research是另一家做空機構,其創始人Andrew Left被U.S.News列為歷史上最著名的做空者之一。但其做空活動常常引發爭議,2024年7月,Andrew Left被指控參與了一項價值1,600萬美元的股市操縱計劃,但他對這些指控表示不認罪。)

2023年,三六零及其控股股東周先生卷入了另一場風波。該公司於2023年4月宣布周先生與妻子離婚,並處理了共同資產。這一公告當時引起很大爭議,一些投資者和媒體質疑離婚的真實意圖。

例如,【360創始人周鴻祎離婚上熱搜,董秘發文怒斥「陰謀論」遭知名媒體人隔空回懟】一文提供了一些關於這一事件的背景。三六零股價從2023年2月至4月初上漲超過186%,因其被認為是A股ChatGPT概念股之一,離婚公告恰逢當時股價高位。盡管三六零的IR試圖澄清這種猜測,但仍有媒體人士不相信IR的澄清。

此次事件發生後,有報道稱中國證監會似乎試圖加強內部人禁售規則,特別是針對類似離婚事件,這使得控股股東或大股東在這種情形下難以出售股份。(【監管出手!「假離婚、真減持」涼涼】)

我們認為,同一個人控制的不同實體的長期表現,可以作為觀察此人商業洞察力和回報股東能力的重要指標。目前為止,三六零和魯大師顯示出相同的模式。鑒於中國當前的商業模式和經濟狀況,我們認為奇富科技未來很有可能經歷同樣的下行趨勢。

據媒體報道,周鴻祎似乎將奇富科技用作私人「存錢罐」

最近,媒體的一份報道對360集團、控股股東周鴻祎和奇富科技提出了諸多質疑(【360周鴻祎的放貸生意:為金融機構「兜底」催債,賺了錢到處搞區域總部?】)。報道顯示,奇富科技似乎正在為360集團及其最大股東周鴻祎提供資金,用於所謂的「總部專案」:

報道稱,奇富科技一直是360集團總部發展計劃的資金提供者之一。這應該引起合理質疑,即360集團和周鴻祎是否將奇富科技當成了其各種專案的「存錢罐」?

我們認為奇富科技利用關聯方上海奇步天下做假賬

我們觀察到,在欺詐營運的公司中,一個常見的模式是它們控制實質上從事相同業務的表外實體,這使得它們實質上將私營公司當作「存錢罐」,在上市公司和私營公司之間來回轉移成本和收入,具體取決於他們想給投資者展示什麽。我們認為奇富科技涉嫌這種欺詐行為,而且我們可能已經找出了奇富科技用於這一目的的實體。

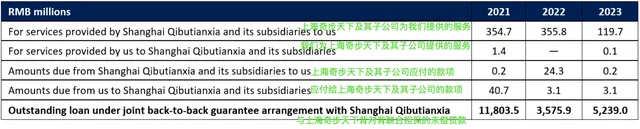

上海奇布天下資訊科技有限公司(原北京奇布天下科技有限公司)成立於2006年11月27日。根據奇富科技的披露,「上海奇布天下及其子公司是關聯方,因為上海奇布天下是我們董事會主席周鴻祎先生的附屬公司」。

企查查顯示,上海奇步天下有兩個微信公眾號,分別為「360數科」和「360金融科技」。前者指向奇富科技,由上海淇毓資訊科技有限公司(奇富科技子公司)營運;後者指向360金融科技,由北京奇步天下科技有限公司(上海奇步天下的前身)營運。前者最近釋出過文章,後者自2018年2月以來未再更新。

同時,根據奇富科技的披露,其在過去幾年中與上海奇步天下及其子公司存在交易。下表匯總了奇富科技與上海奇步天下的關聯交易。

來源:公司披露

我們發現,奇富科技與上海奇步天下之間存在如此多的聯合擔保貸款,這一點令人感到不安。

上海奇步天下到底是做什麽的?

根據企查查的介紹,上海奇步天下從事技術開發、技術咨詢、技術推廣;電腦系統服務;設計、制作、代理、釋出廣告;銷售:通訊器材、電子產品、電腦軟硬件及輔助器材。

但招聘網站顯示,北京奇步天下科技有限公司(上海奇步天下前身)的公司頁面有360數科的logo。360數科是奇富科技之前的品牌名稱。上海奇步天下把自己與奇富科技混為一談,而它實際上並不在奇富科技合並報表範圍內。

我們還註意到,另一家招聘網站顯示,上海奇步天下的員工人數已超過1萬人。

而根據奇富科技的披露,其截至2021年末、2022年末、2023年末的員工人數分別為2,129人、2,199人和3,121人。

然而,上述第一個招聘網站顯示上海奇步天下的員工規模在5,000至9,999之間,第二個招聘網站顯示上海奇步天下擁有超過10,000人。

我們認為上海奇步天下員工如此之多有些奇怪,因為該公司沒有明顯的業務營運,無論是線上還是線下。

我們認為奇富科技很有可能利用上海奇步天下來隱藏員工成本。

信貸組合正在崩潰,管理層似乎只會玩弄會計把戲

據該公司稱,其主要透過兩種方式監控貸款表現:透過90天以上逾期率來監控公司撮合的貸款截至測算日的累計表現;透過180天以上的同期逾期率來評估公司每個財季促成的貸款的健康狀況。

下表匯總了2019年—2024 Q2的90天以上逾期率。

來源:公司披露

過去幾年,該公司的逾期率明顯呈上升趨勢。這顯然是奇富科技面臨的一個問題,因為它必須保證這些貸款的履行。

此外,我們懷疑該公司利用應收賬款撥備來操縱報表的盈利。下表顯示了應收賬款項總額,包括應收賬款和應收合約資產、應收金融資產以及應收貸款。根據公司的損益表,撥備專案有四項,合計分別占2022年和2023年總營業成本和費用的54.5%和50.4%。

數據來源:公司披露檔,Grizzly分析

該公司的應收款項總額從2022年的253億增加到了2023年的337億,增長33.2%,但其在損益表中記錄為成本/費用的撥備總額從2022年的66億減少到了2023年的58億,下降12.4%。

具體來說,2022年撥備總額占應收款項總額的26%,這一比例在2023年下降到了17.1%。2024年上半年,應收款項總額從2023年同期的306億增加到了335億,增幅9.6%,但同期撥備總額卻從26億減少至22億,同比下降16.3%。2023年上半年,按年計算的總撥備占應收款項總額的17.3%,但到了2024年上半年,這一比例進一步降至13.2%。

然而,與此同時,該公司總貸款的信用質素卻不斷下降,因為其90天以上的逾期率從2022年的2.03%上升到了2023年的2.35%,2024 Q2進一步上升至3.4%。在我們看來,撥備在減少,而應收款余額在增加、逾期率在上升,這似乎是不合理的。

盡管財務報告顯示2022-2023年、2023 p-2024 p,公司營收和凈利潤均在增長,但現金和現金等價物從2022年末的105億減少到了2024年6月底的84億,減少約21億元。我們認為奇富科技被迫調整資產負債表科目,因為它報告的利潤是假的,而它不得不對現金流向做出解釋。

我們的研究表明奇富科技的杠桿率遠高於表面水平

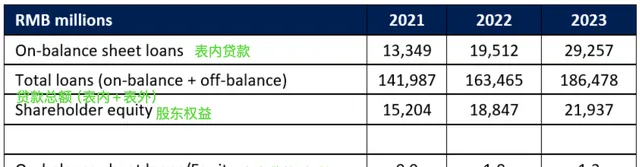

奇富科技不僅在賬面上有貸款,還有很大一部份來自表外的貸款。盡管不在表內,但公司仍然需要「透過擁有融資擔保牌照的VIE或第三方擔保公司、保險公司」來保證其中部份貸款的償還。

下表匯總了包含表外貸款的貸款與權益的比率。

資料來源:公司披露,Grizzly分析

實際杠桿率可能遠高於表內部份所呈現的,盡管公司並未公開其需要擔保的表外貸款金額,上表假設公司需要擔保所有表外貸款。再加上不斷惡化的逾期率,我們認為表外貸款是奇富科技的主要風險,而且很快就會成為現實。

根據一篇調查文章報道:

清流工作室發現,雖然大部份貸款業務由金融機構直接放款給借款人,奇富科技並不經手資金,但依然要為這些貸款提供擔保,為金融機構的貸款「兜底」。

該報道還稱:

無論是撮合貸款還是自有資金貸款發生違約,最終都要由360借條平台來進行催債。

這尤其令人擔憂,因為我們認為公司的經營行為違反了中國的規則/法律,因為公司發放或撮合的貸款年利率似乎遠高於監管機構規定的上限。我們的研究表明,借貸平台面臨的壓力正在加大。

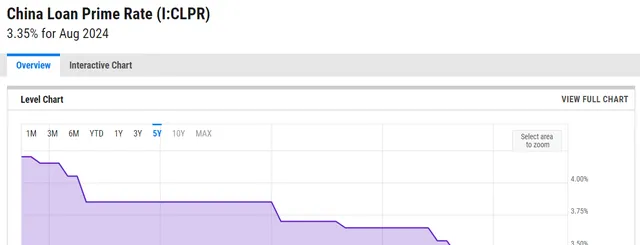

奇富科技的貸款年利率遠高於監管機構批準的利率

監管部門對民間借貸的規定非常明確:貸款利率不得超過一年期貸款基準利率的4倍。

近年來央行不斷下調貸款基準利率。下圖顯示,截至2024年8月的基準利率為3.35%。

來源:ycharts.com

由於目前監管部門只允許4倍的LPR利率,因此奇富科技撮合或發放的貸款年利率最多只能達到13.8%。

奇富科技在港股招股說明書中表示,其實際年利率為22.6%,遠高於13.8%。

而據媒體報道,奇富科技的利率實際上高得離譜,以至於出現過借款人暴力傷害奇富科技分公司員工的極端案例。有媒體報道稱,有人在網上投訴其年利率高達186%。

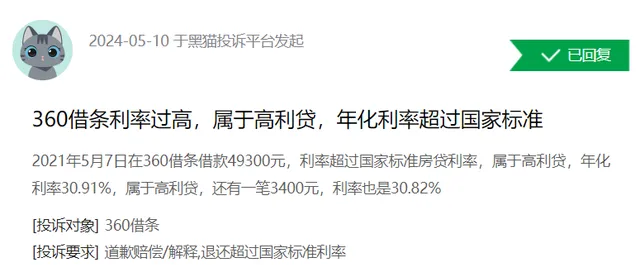

此外,最近的投訴表明,奇富科技的貸款利率仍遠高於法定利率上限。例如,下面的投訴稱年利率為30.8%~30.9%。

來源:黑貓投訴

公司在其年度報告中也承認了這一風險。我們認為公司早就意識到其當前的業務活動和利率超過了4倍LPR的限制。我們認為奇富科技在走鋼絲,明知故犯地違反中國法律和監管要求。這也使得收取超過法定限額的利息實際上不合法,並在實操中越來越困難。

據【奇富科技:2.9萬條投訴指向野蠻生長】報道,奇富科技從事非法債務催收行為的投訴很多,該文章列舉了幾個例子:

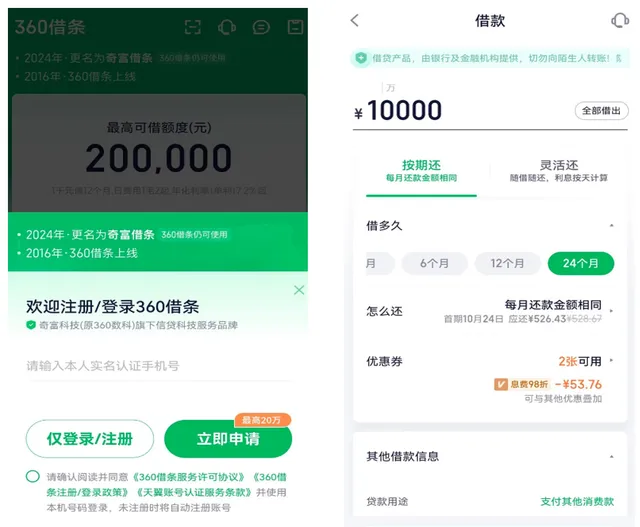

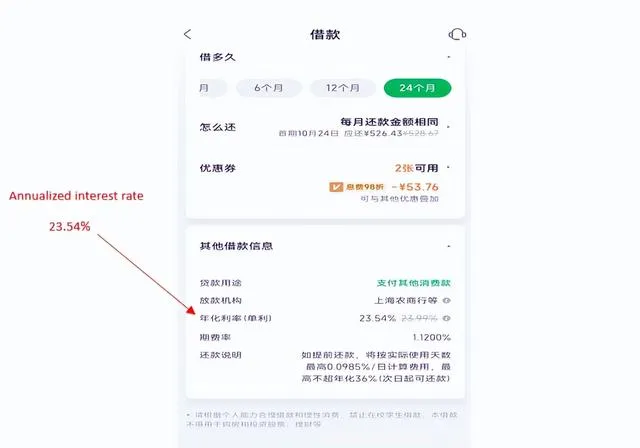

我們的盡職調查團隊試圖從奇富科技的借貸平台360借條(最近更名為奇富借條)App借錢。

來源:360借條

來源:360借條

平台顯示,如果借款人想借1萬元,期限24個月,年化利率為23.54%,遠高於13.8%。如果借款期限改為12個月,年化利率略有變化,為23.41%。無論哪種方式,都可以發現奇富科技仍然以遠高於監管要求上限的年化利率放貸或撮合貸款。

我們相信監管部門已經註意到高息貸款問題,並正在收集證據。例如,有媒體報道【某省排查整治向個人、民企的高息借款(年利率8%以上)問題】:

記者從多位地方投融資人士處了解到,近期某省下發通知,要求各單位開展自查自糾,全面排查是否存在向個人和民企高息借款的問題,存在相關情況的,需填報相關內容。該省界定的高息借款,指年利率8%以上的借款。

我們認為,這是被股東們低估了的一項重大風險。

審計機構和簽字會計師無法讓人信任

該公司的審計機構是德勤會計師事務所,它也是臭名昭著的欺詐案例高途(前身為跟誰學)的審計機構。此外,自2022年以來,簽字會計師一直是Hui Zhu,而且看起來奇富科技是Hui Zhu唯一審計的公司。

2017-2021年,奇富科技的簽字會計師是Kai-Wen Lin,他還審計了:

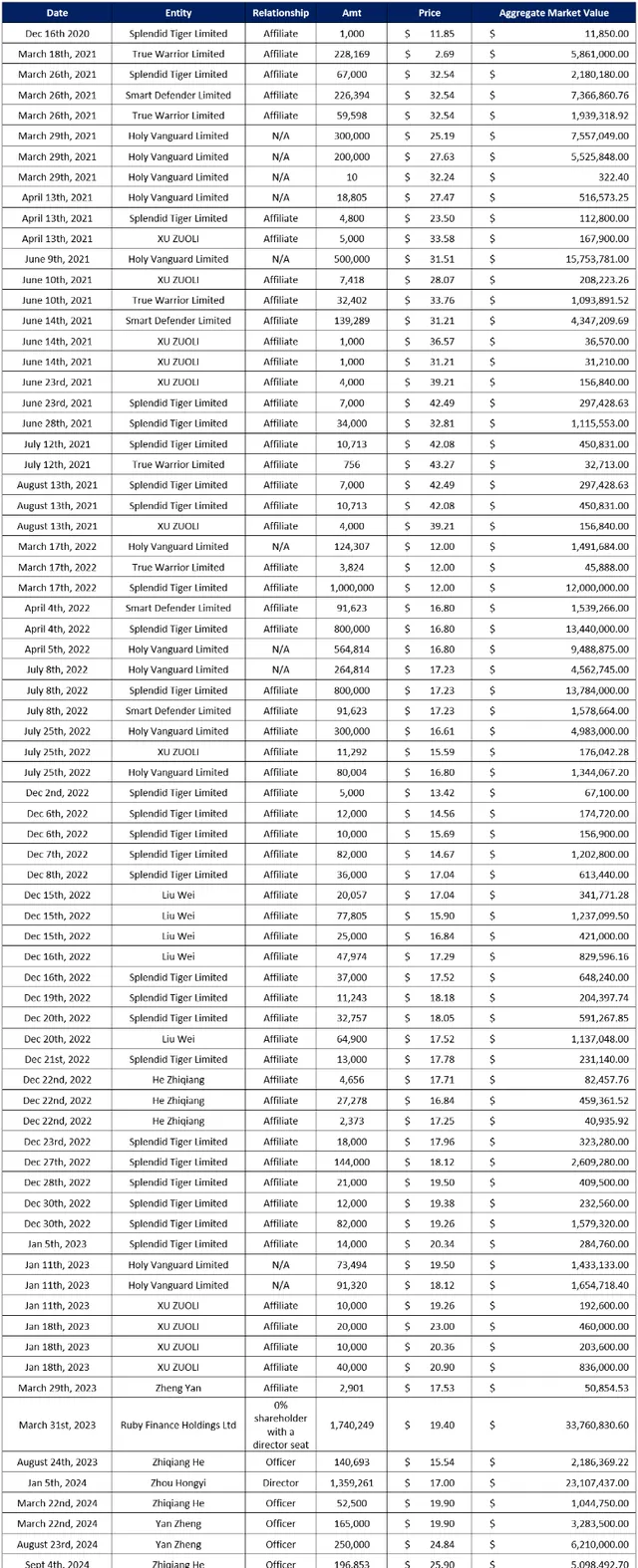

內部人士不斷拋售

根據我們的估計,自2020年以來,內部人士已拋售價值超過2.3億美元的奇富科技股票。下表是時間和金額匯總。

來源:Refinitiv

結論

我們認為奇富科技是典型的欺詐案例。該公司的基礎業務低於預期且不斷惡化,且隨時面臨監管風險。我們並不驚訝地發現,奇富科技向中國監管部門報告了不同的財務數據,但讓我們震驚的是,過去兩年幾乎向SEC報告的所有利潤似乎都是偽造的。我們認為,奇富科技背後的關鍵人物周鴻祎是不良行為者,他利用上市公司損害了公眾股東的利益。奇富科技與最著名的欺詐案例之一高途共用一家審計機構的事實,進一步加深了人們對其不信任的印象。