A股的暴漲模式在9月的最後一天繼續。

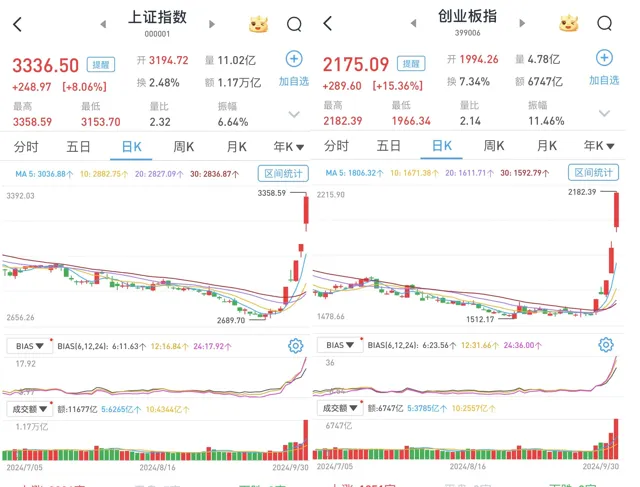

9月30日,三大股指繼續跳空集體大幅高開。早盤雖然五大行股票下挫一度拖累股指表現,但開盤35分鐘成交破萬億元,依舊創下了一個新的紀錄。午後高歌猛進勢頭不減,滬指更是直接站上了3300點關口,創指最大漲幅超15%,深成指最大漲幅近11%。

至收盤,上證綜指漲8.06%,報3336.5點;科創50指數漲17.88%,報872.37點;深證成指漲10.67%,報10529.76點;創業板指漲15.36%,報2175.09點。

創業板指、科創50、北證50指數均收漲逾15%,同步重新整理歷史最好成績,近40只行業ETF漲停。

值得註意的是,深成指的漲幅創下了自1996年12月16日A股實行漲跌幅限制以來的最大當日漲幅紀錄。

滬深兩市成交總額25931億元,重新整理2015年5月28日創造的23576億元的歷史最高紀錄,成為單日成交額最多的一天,較前一交易日的14460億元暴增11471億元。其中,滬市成交11678億元,比上一交易日4806億元增加6872億元,深市成交14253億元。

Wind統計顯示,兩市及北交所共5330只股票上漲,8只股票下跌,平盤有10只股票。

據大智慧VIP,兩市及北交所共有3467只股票漲幅在9%以上,沒有股票跌幅在9%以上。

從板塊上看,申萬所有板塊均上漲,銀行板塊以4.72%的漲幅墊底。

據大智慧VIP,兩市及北交所共有只股票漲幅在9%以上, 只股票跌幅在9%以上。

所有申萬行業均上漲,銀行板塊漲4.72%墊底

在板塊方面,申萬所有行業板塊均上漲,銀行股受中農工建交五大行早盤逆市下挫的影響,4.72%漲幅在所有板塊中墊底,鄭州銀行、蘭州銀行等漲停,紫金銀行、寧波銀行、青農商行等漲超8%。

半導體板塊大幅飆漲,國民技術、芯原股份、富滿微、艾為電子等超160只個股漲停或漲超9%。

非銀金融大幅飆升,A股41只券商股全部漲停,拉卡拉、東方財富、中航產融、建元信托等超70只個股漲停或者漲超9%。

電力器材漲幅靠前,南都電源、金剛光伏、禾邁股份、億緯鋰能、奧特維等超250只個股漲停或漲超9%。

利好或未完全出盡,當前仍可積極做多

展望後市,民生證券研報指出,反彈是主基調,結構更加精彩。在價格和需求螺旋下行初期,受損的消費、制造業反彈較大是正常現象,隨後市場將再度向實物消耗回歸。(1)資源相關領域將獲得來自中國的需求改善,推薦:有色(銅、鋁、黃金)、能源(煤炭、原油)、船運(幹散、造船、油運),其中,幹散對中國需求的敏感性更高。(2)金融板塊:銀行初現財政事權抓手的端倪;在非銀金融層面,政策支持產業轉型並購,券商集中度有望提升,在引導中長期資金入市的背景下,保險資產端配置的「資產荒」有望改善。(3)央國企和紅利,央行創設的資本市場互換便利、回購/增持支持再貸款與並購重組,這些資源更容易率先被經營穩定、信用較好的企業獲得。(4)部份制造業格局最佳化開始出現:家電、農化制品、商用車。

光大證券研報指出,近期各類政策持續發力,當前可積極做多。新的政策「組合拳」顯著超出市場前期的預期,顯著增強了投資者信心。政策積極表態下,後續對應政策有望持續出台,利好或未完全出盡,當前仍可積極做多。配置方向上,關註類債資產+政策相關行業+風險偏好提升主線。首先,當前資本市場政策仍然註重股東回報以及推動中長期資金積極入市,這或將有利於能夠提供穩健回報的類債資產的市場表現。其次,未來一段時間內,政策的陸續落地情況或將是市場交易的重要主線,建議關註有望受益於政策落地的泛地產基建相關資產(白酒、地產、建材)。此外,市場風險偏好的回升將有助於成長板塊的估值修復,TMT板塊的部份個股或許有自下而上的機會。

華龍證券表示,10月市場積極有為。一是資本市場政策密集出台,中央政治局會議提出努力提振資本市場,大力引導中長期資金入市,支持上市公司並購重組,推進公募基金改革。政策提升市場流動性和活躍度,市場微觀流動性預期改善。二是中長期人民幣匯率保持基本穩定具備堅實基礎,疊加美聯儲降息開啟,美元走弱,提升人民幣資產價值,權益市場獲得關註。三是經濟預期穩定,關於假期消費刺激的政策措施增多,消費端數據可能會有較好反饋,房地產政策預期進一步釋放消費和投資需求,有望帶動內需進一步好轉,提升市場基本面預期。四是市場短期較大振幅上漲後,估值仍合理,處於中長期配置機會期。