每經記者:肖世清 每經編輯:馬子卿

3月22日,中信銀行(SH601998,股價6.13元,市值3002億)舉辦了2023年度業績釋出會,在披露財務數據的同時,該行多位高管回應了市場關註的「息差收窄」「房地產風險防控」等問題。

數據顯示,截至2023年末,中信銀行總資產突破9萬億元(集團口徑,下同),比上年末增長5.91%。實作營業收入2058.96億元,比上年下降2.60%,其中非利息凈收入623.57億元,比上年增長2.65%;實作歸屬於該行股東的凈利潤670.16億元,比上年增長7.91%。

圖片來源:中信銀行2023年年度報告

另外,行業大環境影響,2023年該行息差、利差進一步收窄。報告期內,該行凈息差為1.78%,比上年下降0.19個百分點;凈利差為1.75%,比上年下降0.17個百分點。

對此,中信銀行董事長方合英表示,穩息差是現在的一個大話題、熱話題,在三年前我們就提出穩息差思路,進行前瞻性布局,連續4年把穩息差作為第一經營主題,不是說穩定不降,正因為降了,所以提出穩息差,努力少降。

方合英稱,穩息差不意味著息差不下降,而是盡量少降。銀行對實體經濟「減費讓利」實際上是「讓在息差上,利在資產質素上」,銀行應重在負債端、兼顧資產端。

把「穩息差」放在突出重要的位置上

報告期內,中信銀行實作營業收入2058.96億元,比上年下降2.60%;實作歸屬於本行股東的凈利潤670.16億元,比上年增長7.91%;平均總資產回報率(ROAA)為0.77%,比上年上升0.01個百分點,加權平均凈資產收益率(ROAE)為10.80%,與上年持平。

圖片來源:中信銀行2023年年度報告

數據顯示,2023年末商業銀行凈息差下滑至1.69%,首次跌破1.7%關口,2021年末為2.08%。去年中信銀行息差、利差均有所收窄。報告期內, 該行凈息差為1.78%,比上年下降0.19個百分點;凈利差為1.75%,比上年下降0.17個百分點 。

對此,該行在報告中指出,2023年,在凈息差行業性收窄的大環境下,積極響應國家政策導向,服務支持實體經濟,調整最佳化結構,負債端以提高負債質素為重點,有效管控負債成本,資產端圍繞國家戰略,加大信貸投放力度,改善整體收益水平,力促穩息差。

而中信銀行董事長方合英也在釋出會上表示, 穩息差不意味著息差不下降,而是盡量少降。銀行對實體經濟「減費讓利」實際上是「讓在息差上,利在資產質素上」,銀行應重在負債端、兼顧資產端 。

該行行長劉成指出,在利率下行的過程中,銀行業的凈息差面臨著持續收窄的壓力,但息差不是一個簡單的由市場決定的變量。要把穩息差放在重要位置,堅持做好量價平衡,努力做到量、勢、價好。

劉成還表示, 2024年將繼續把「穩息差」放在突出重要的位置上 ,堅持做好量價平衡,努力做到量適價好。當然真正要把息差進一步穩住,進一步保持競爭力,需要在資產端、負債端發力。

民生證券分析師余金鑫指出,該行息差壓力主要來自資產端收益率下行。展望24年情況, LPR下行背景下凈息差仍存在收窄壓力 ,不過仍有一定支撐因素, 一是 存款掛牌利率下調的利好逐漸釋放, 二是 在「零售第一戰略」的指引下,中信銀行零售信貸投放有望延續亮眼表現,結構上提升貸款收益率。

零售管理資產規模突破4萬億元

截至報告期末,中信銀行資產總額9.05萬億元,比上年末增長5.91%;貸款及墊款總額約5.5萬億元,比上年末增長6.71%;客戶存款總額約5.4億元,比上年末增長5.86%。

貸款方面,該行貸款總額約5.5萬億元,較上年末增加3455.72億元。其中,公司貸款(不含票據貼現)余額2.7萬億元,較上年末增加1731.34億元,增長6.86%;個人貸款余額2.28萬億元,較上年末增加1669.36億元,增長7.89%。

圖片來源:中信銀行2023年年度報告

值得註意的是,報告期內, 該行零售管理資產規模突破4萬億元,私行管理資產站上萬億台階,零售營收貢獻提升至42%,實作進階 。

該行副行長呂天貴指出,零售營收的總量和全行占比實作雙提升,背後源於業務結構的最佳化,負債端人民幣個人核心結算存款的增量比2022年提升1.6倍,個人存款成本率變動優於同業平均,資產端信用卡利息收入率同業領先,都有力支持全行穩息差。

呂天貴稱,2024年,將聚焦「營收牽引、保持增量、挖掘存量、主動結構、跑贏大市」五項重點,實作「五個更加」的目標,包括:更快中收提升的AUM增長和結構最佳化、更有質素保障的貸款增長和場景滲透、更多五主價值的客戶增長和存量轉化、更有特色優勢的客群經營和壁壘提升、更高營收占比的區域產能釋放和潛力轉化。

全面落實房地產融資的協調機制

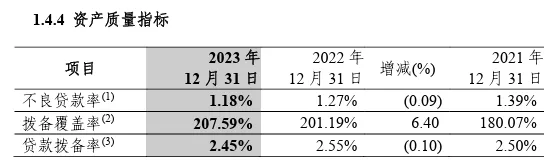

資產質素方面,2023年末,該行不良貸款余額648億元,比上年末減少4.13億元,下降0.63%;不良貸款率1.18%,比上年末下降0.09個百分點;撥備覆蓋率207.59%,比上年末上升6.4個百分點。

圖片來源:中信銀行2023年年度報告

具體來看,公司不良貸款(不含票據貼現)余額較上年末減少64.50億元,不良率較上年末下降0.35個百分點;個人不良貸款余額較上年末增加59.34億元,不良率較上年末上升0.18個百分點。

分行業看,租賃和商業服務業、建築業、房地產業不良貸款余額分別較上年末減少72.44億元、22.88億元和18.13億元,不良貸款率分別下降1.53、2.56、0.49個百分點。

副行長胡罡表示,該行對公房地產業務的四個特點: 一是 房地產對公貸款占比較低,房地產貸款只占對公貸款的9.62%,低於可比同業。 二是 結構調整比較早,處置也非常早。 三是 房地產管理比較嚴。一直實行名單制管理,由總行準入,同時嚴格區域管理,存量中絕大多數集中在一二線城市。 四是 「安全墊」比較厚。

關於怎麽看房地產風險形勢,胡罡表示,整體上,房地產風險處於逐步出清的過程中,何時企穩取決於銷售量價的恢復情況。下一步對房地產的總體策略是「提質素、穩存量、優質素」,全面落實房地產融資的協調機制。

胡罡稱,對於協調機制推播的「白名單」專案,堅持「市場化」和「法治化」原則,納入全行的綠色審批通道。同時執行優選區域、最佳化結構的策略,對於好的區域、好的客戶、好的產品堅決支持;對於存量客戶,加強封閉式管理,穩妥化解存量風險。

每日經濟新聞