今天講復星醫藥主要是公司最近大動作挺多的,主要是三件事。

第一件是「復宏漢霖」私有化,第二件是回購股份,第三件是減持Gland Pharma股份。

為了便於大家理解這三件事,還是先講講復星醫藥這些年所走的路。

復星醫藥背後的集團公司,應該是醫藥行業最復雜的,創始人「郭廣昌」是一位玩資源整合的高手。

所以他曾親口說過這麽一句話:

「復星的第一個100萬,是靠咨詢賺的,第一個1000萬,是靠房地產賺的,第一個1億,是靠生物制藥賺的,第一個10億,是靠資本和產業結合賺的」

看這四個階段的金額和獲取方式,就大概知道復星是如何發展起來的。

今天就講一下復星醫藥是如何做到現在的40億的,未來又會不會再增長?

一、公司

復星醫藥以前叫復星實業,因為主營業務是做房地產,1998年就在上交所上市了,這可是上海第一家上市的民營企業。

一開始的時候因為做保健品,但是沒做成,所以就轉型到醫藥行業了。

正好九十年代的時候,乙肝肆虐非常嚴重,因為診斷很麻煩,所以傳播非常快。

這個時候復星推出了「乙肝診斷試劑」,簡直是一大功臣,公司業績因此大增。

可以說富星實業能上市,這款診斷試劑功不可沒。

也正是因為這個原因,復星後面就致力於研究「PCR技術」,這是一個可以把DNA放大擴增的分子技術。

簡單來說就是當DNA含量太少的時候,比如很多年前遺留下來的DNA,這個PCR技術可以把它放大和擴增。

所以說分子診斷試劑是復星的起家產品,而且很成功,那個時候70%的市場都是他家的。

不過後來因為發現PCR技術的診斷準確率並不高,所以禁用了這項技術。

這個事情其實間接造就了復星。

上市之後就改名為復星醫藥,然後融資了幾個億,這在九十年代是很大一筆錢。

復星拿著這筆錢做了兩件事,第一件是繼續研究PCR技術,第二件是並購。

任何技術研發都是有風險的,尤其是醫藥,從復星醫藥依然繼續研發被禁用的技術這一點來看,復星骨子裏是有研發基因。

這或許也是復星這幾年投入這麽多資金研發創新藥的原因。

一項技術被禁用之後,那就會有兩個結果,第一個是很多老玩家會結束,第二個是不會進入新玩家,因為誰也不知道未來會不會解禁。

事實證明復星醫藥賭對了,4年之後,PCR技術果然就解禁了,復星醫藥成為了名副其實的體外診斷第一股。

當然現在診斷業務已經不是公司的支柱了,早就轉型做藥了。

但是當時並購回來的「長征醫學」,專門做化學試劑的,後來改名為「復星診斷」,現在依然也還是主要做診斷試劑。

後面這二十年,郭廣昌成功的搭建了自己的商業版圖,被稱為「復星系」。

上圖還僅僅只是核心的業務板塊,涉及的領域非常多。

在上圖這些公司的下面,更是還有大量的子公司,都是這些年透過投資或者收購回來的。

比如復星醫藥,在年報裏面出現的關聯公司至少是100家以上,所以有大量的關聯交易。

復星醫藥透過參股或收購的方式,公司結構復雜無比。

我列舉一些比較重要的部份子公司。

在2000年之前,復星可以說都還是憑借自己的力量在發展診斷試劑業務,但是隨著PCR技術的解禁,大量公司又重新開始湧入,雖然復星搶占了先機,可是越到後面競爭壓力也確實越大,所以必須要有新業務破局。

郭廣昌首先想到的就是並購,主要也做了兩件事。

第一件是布局醫藥研發,在全國和一百多家醫院達成合作,共同建立了研發中心,然後相繼收購了上海五洋藥業和上海創新科技,還投資了上海永信維生素。

第二件是布局銷售渠道,2000年和「友誼集團」合資成立了「友誼復星」,因為友誼集團旗下有2000多家聯華超市,所以後面就有了聯華超市藥房。

然後僅僅一年之後,復星的母公司收購了「豫園商城」,因為豫園商城旗下有個公司叫「上海童涵春制藥廠」,當然豫園可是「老八股」之一,也就是中國最早上市的八家公司之一,旗下業務是非常多的。

緊接著的幾年時間,收購頻率更加快,比如做仿制藥的「藥友制藥」,做胰島素的「萬邦醫藥」,做抗瘧藥的「桂林南藥」等等。

如果說這些公司都不是很出名的話,那麽2003年和國藥集團合資成立的國藥控股,就應該都知道了,復星現在每年靠國藥都能躺著賺很多錢。

然後到了2007年,復星醫藥花了2年左右的時間來收購醫院,比如和睦家醫療公司、嶽陽廣濟醫院、安徽濟民腫瘤醫院等等一大批。

這個過程可以說是復星醫藥的1.0版本,主要是做常規醫藥的生產和銷售。

2009年之後,是復星醫藥的2.0版本,正式轉型開始做仿制藥,也就是這一年,組建了鼎鼎有名的「復宏漢霖」。

再加上隨後收購的復創醫藥、亞能生物、萬春生物等等又是一長串,直接把復星醫藥給送上了國內制藥龍頭的位置。

2013年之後,是復星醫藥的3.0版本,開始布局海外,隨後的5年時間裏,又收購了大量的國外公司,比如以色列做醫美的Alma Lasers,美國做腫瘤檢測的Saladax,做呼吸檢測的Spirosure,做註射劑的Gland Pharma。

這個Gland Pharma要單獨講一下,因為在復星所有的海外子公司中,都是最重要的,而且前陣子減持了。

6月19日釋出公告,減持Gland Pharma6.01%的股權,回款2.11億美元。

這家公司是2016年復星花了12.6億美元買下86%的股權,當時可是創下海外並購紀錄的。

這是一家給復星帶來豐厚回報的公司,我大概估算了一下,到2023年年底,在Gland Pharma身上賺了60億左右。

短短幾年時間,這個回報率已經很高了。

復星可能是在為私有化復宏漢霖做準備吧,畢竟私有化會加重公司的負債,能夠回款一部份減輕一點債務壓力也是可以理解的。

2018年之後,是復星醫藥的4.0版本,正式轉型做創新藥,當然之前也早就在布局了。

除了今年一季度之外,研發費用連續增長了6年,金額已經達到196億。

這個投入力度相比於國內眾多做創新藥的公司,已經算是頭部公司這一類了。

目前公司正在研發中的,有20款小分子創新藥,有25款生物創新藥,在年報裏面有詳細的介紹,其中不乏很有潛力的產品。

醫藥行業,本來就是高風險高投入行業,一款新藥的平均研發成本是10億美元,平均研發周期是10年。

如果不是國際上那幾個醫藥巨頭,比如輝瑞、默沙東等等,一般企業純粹靠自己很難承擔如此高昂的成本。

所以復星醫藥既然選擇走創新藥這條路,弄一些資本運作也無可厚非。

近幾年復星醫藥已經投入了近200億研發費用,雖說還談不上研發出一款真正成功的創新藥,目前主要還是靠BD藥,這也是很多人對復星不滿的地方。

可是創新藥的研發真沒那麽容易,萬一過幾年成功了呢?

我覺得概率還是挺大的,這也是我願意跟蹤復星醫藥的原因。

那麽在創新藥成功之前,我們先來關註一下現有產品的表現情況。

二、業務

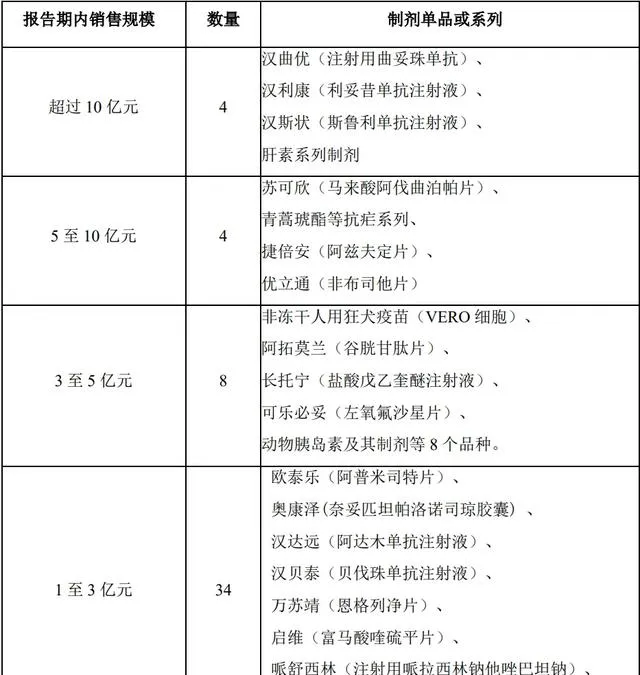

復星醫藥現在銷售額過億的產品有50個,銷售額過5億的產品有8個,銷售額過10億的產品有4個。

上圖就是具體產品名單,我單獨講一下銷售額過10億的產品。

1、漢曲優

漢曲優(註射用曲妥珠單抗)是一款治療乳癌和胃癌的藥,以前全球第一大癌癥是肺癌,後來2021年乳癌發病率超過226萬例,所以乳癌取代了肺癌的地位。

肺癌很難治,但是乳癌的生存率其實是比較高的,因為有不少特效藥。

比如羅氏的「赫賽汀」,之前基本上壟斷了我們的市場,所以價格非常貴,一開始24500元/瓶,後來集采降到5500元/瓶,依然很貴。

2019年的時候專利到期了,所以復宏漢霖果斷推出了漢曲優。

現在不斷的在搶占「赫賽汀」的市場份額,不過現在也才搶了35%左右的樣子,未來還有不小的增長空間。

當然價格肯定是會一年比一年低的,因為現在國內也不只是復宏漢霖做這類藥,不過前幾年該賺的錢也賺了不少了。

2、漢利康

漢利康(利妥昔單抗註射液)是一款治療非霍奇金淋巴瘤和類風濕關節炎的藥。

科普一下,在醫學界,上皮組織來源的腫瘤叫「癌」,其他組織來源的腫瘤就叫「瘤」。

淋巴瘤因為來源於淋巴組織,所以叫淋巴瘤。

淋巴瘤現在已經是增長速度最快的惡性腫瘤,發病率居第八位,所以市場空間也很大。

至於風濕關節炎就更不用說了,是非常常見的病,一般不是很嚴重的都會強忍著,實在動不了才會接受治療。

「漢利康」是中國首個獲批類風濕關節炎的利妥昔單抗,所以復星醫藥第一個吃螃蟹,也賺了很多錢。

這款藥的難度其實挺大,屬於「生物類似藥」,雖然都是仿制,但是跟化學仿制是有區別的。

化學仿制是別人已經研發出來,而且有跡可循,難度相對要小一些。

生物類似藥是雖然知道有那麽一條路在那,但是無跡可尋,然後自己要想辦法走出別人同樣的軌跡,所以難度大很多。

對於漢利康未來的市場空間,我還是比較看好的。

3、漢斯狀

漢斯狀(斯魯利單抗註射液)是一種PD-1抑制劑,主要用於治療肺癌和食道癌。

關註醫藥行業的應該很熟悉PD-1了,國內做這個的公司也非常多,代表性的當然是PD-1四小龍:恒瑞醫藥、百濟神州、信達生物和君實生物這四家。

龍頭當然是恒瑞醫藥,他的艾瑞卡拿走了最大的PD-1市場,而且適應癥比較多,在肺癌、肝癌、食道癌、鼻咽癌、淋巴瘤這五個裏面有9種適應癥,賣得好是有道理的。

百濟神州的「百澤安」,投入市場沒多久,但是增長速度很快,去年營收達到29億,今年應該超過35億。

因為他這款適應癥更多,有八種癌癥11種適應癥,比恒瑞還猛。

信達生物的「達伯舒」表現也不錯,去年賣了20億,今年還有所增長,不過適應癥不是很多,只有7種。

君實生物的「拓益」,這可是中國第一款上市的的國產PD-1,不過之前的表現一般般,去年只賣了7個億,今年可能也不會超過10個億,適應癥也只有6種。

復星醫藥的「漢斯狀」前年獲批的,四小龍就變成了五小龍。

增長速度同樣很快,剛上市一年多,銷售額就破10億,可見潛力之大。

但是比較來說,漢斯狀的適應癥不多,未來還需要進步。

其他產品就不講了吧,最後講講復宏漢霖私有化的問題。

三、私有化和回購

前幾天復星醫藥釋出公告,說要把「復宏漢霖」給私有化。

一般來說上市之後私有化主要有兩個原因,一個是市值長期比較低,另一個是公司內部有類似重組規劃。

那復星醫藥為什麽要私有化?是好事還是壞事?

這個真要講起來,很復雜,等下講這個問題。

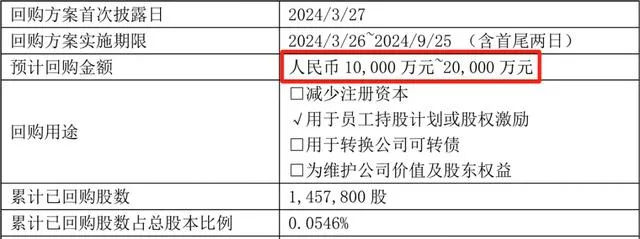

因為昨天又釋出了回購公告。

回購金額不大,也才一兩個億,但是回購價格22元多,7月2日的收盤價是21.97元。

但是港股的價格才13.32,差距這麽大,我的第一反應就是為什麽不回購港股,不是成本更低嗎?

同一家公司,不管在哪裏上市,本質上是一樣的,對於外部投資者和公司內部來說,不管在哪買,獲得的權益也是一樣的。

當然港股分紅要交稅,A股不用,但是回購跟分紅交稅沒關系。

一般回購股份的目的有三個,第一個是激勵,第二個是穩定股價,第三個是覺得自己公司被嚴重低估了。

復星醫藥自己說是用於股權激勵,他在那一項裏面打了勾。

不過我翻了一下復星醫藥這兩年的所有公告,只有2022年那次激勵計劃相關的公告,沒看到新的激勵計劃。

當然也有可能是我沒看到,我只看了公告的標題,他發公告太勤快了,我沒點進去看。

那麽假設實際目的不是為了激勵,那就是剩下的兩個。

但是穩定股價吧,一兩個億的資金相對於市值近600億的公司來說,好像也沒多大作用。

那麽如果是覺得自己被嚴重低估了,想把股權給收回來,那當然是成本越低越好啊。

所以這個事情我是真沒看懂。

除非是因為股權質押比例太高,想著能穩住一點股價就算一點,至少跌得慢一點。

畢竟這一年多以來,市值雖然沒有大跌,但是一直在慢慢跌,公司那麽高的質押比例,估計也難受。

然後再講講復宏漢霖私有化的問題。

.......

天吶,修改了3次了,還是發不出來。

看來這個事情不好講,算了這一段都刪了。

反正我的觀點是這次私有化,符合上海資本的特點,上海作為金融中心,自然擅長資本運作。

這東西不能用好與壞來評價,角度不一樣,看法就不一樣。

這總能發出來了吧。

四、總結

復星醫藥不管是背後的集團,還是自身,都非常復雜。

真正要搞懂復星醫藥是很不容易的,所以如果不是長期跟蹤研究這家公司的,不建議碰。

如果是長期研究復星的,也不要太盲目樂觀。

創新藥研發這個事情,時時刻刻都是充滿風險的,公司自己都無法預測,即便是到了臨床三期,那也是有可能發生意外的。

所以我的建議是根據現在已經拿到成績的那些產品,來作為估值底線,畢竟誰都不知道新產品什麽時候才能貢獻業績。

這樣的話,復星醫藥就是一家典型的高風險高成長性的公司。

關於復星醫藥的其他觀點就放在專欄裏。

我做了下面這張【A股核心資產研究匯總】表,裏面精選了上百家優質公司,並附數萬字的分析方法。

所有分析過的公司都會在上面這個表裏更新數據。

一起探索企業基本面的研究,收獲必然巨大。

小拇指,發財手點個贊......