(報告出品方/作者:中信建投證券,高興、羅焱曦)

安徽省電力龍頭,經營業績穩健增長

皖能集團旗下電力上市平台,電力資產集中在安徽省內

公司作為安徽省第一批規範化改制的上市公司,由安徽省電力開發總公司(已改制為皖能集團)作為發起 人,於 1993 年透過公開募集股份設立,並於同年 12 月 20 日在深圳證券交易所掛牌上市。2006 年 3 月,公司 完成股權分置改革,所有股份均轉為流通股。公司作為皖能集團電力主業資產的整體營運平台,積極履行省屬 能源企業的定位。公司堅持以電力為主的發展戰略,近年來不斷最佳化發展火電,積極參與發展水電、風電等清 潔能源。2021 年 7 月,公司全資設立安徽省皖能能源交易有限公司,主營電力交易、碳交易等業務,並於 2023 年取得安徽皖能環保發電有限公司(現為安徽省皖能環保發電股份有限公司)51%的股權,在環保清潔能 源領域不斷深入發展。

截至 2023 年第三季度末,公司的控股股東為安徽省能源集團有限公司(皖能集團),直接持股比例為 54.93%;實際控制人為安徽省國資委。皖能集團成立於 1985 年,前身是安徽省電力開發總公司,1998 年更名 為安徽省能源集團有限公司,是以電力、熱力、燃氣等能源的生產和銷售以及投資與資產管理(煤炭、物流、 金融)作為主業的省屬國有能源骨幹企業。目前擁有全資和控股二級子公司 19 家,包括皖能電力和皖天然氣 兩家上市公司,三級及以下控股子公司共 169 家。截至 2022 年末,皖能集團資產總額為 901 億元,已發展成 為涵蓋火電、天然氣、環保發電、新能源、煤炭物流、電力服務、金融投資等產業的大型企業集團,正在按照 省委、省政府批復的方案全面推進國有資本投資公司改組試點。 目前,皖能電力主營業務包括電力生產與銷售、煤炭銷售以及運輸業務。公司電力業務主要以發電為主, 公司旗下控股子公司中有發電公司 10 家,環保發電公司 1 家。公司控股發電機組中,除能源交易公司下屬陽 原聚格光電科技有限公司為光伏發電、環保發電公司為垃圾焚燒發電及合肥皖能燃氣發電公司為燃氣發電外, 其余均為燃煤發電機組;燃煤發電機組中,除新疆江布電廠 2 台 66 萬千瓦機組及新疆西黑山電廠 2 台 66 萬千 瓦機組在新疆外,其余均落地安徽,受安徽省電力排程控制中心排程。煤炭業務方面,公司現持有安徽省電力 燃料有限公司 80%的股權。

營收規模穩步提升,火電盈利能力逐步修復

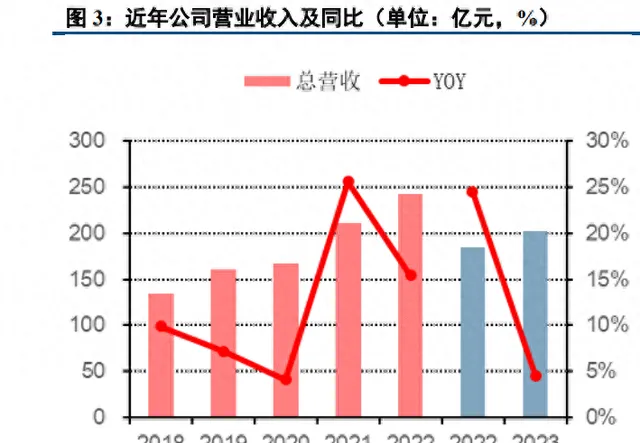

近年來,公司營收規模整體呈穩步增長趨勢,2023 年前三季度公司營業收入 202.11 億元,同比增長 4.57%。分板塊來看,2023 上半年,公司電力、煤炭和運輸板塊分別實作營業收入 88.69、31.23、2.28 億元, 同比變化+18.56%、-26.68%、+22.74%。公司電力板塊營收增長主要系煤電業務上網電量提升、電價維持高位 等因素的影響;煤炭板塊收入下滑主要系煤價下跌所致。

營業成本方面,2023 年上半年,主要業務營業成本為 112.72 億元,同比下降 1.33%,其中電力產品業務 成本 81.68 億元,同比增長 13.46%,主要系上半年發電量增加;煤炭銷售業務成本為 31.04 億元,同比下降 26.53%。歸母凈利潤方面,2023 年前三季度,公司實作歸母凈利潤 13.05 億元,同比增長 200.69%;公司歸母 凈利潤顯著回升主要系 2023 年動力煤價格下行,公司煤電業務盈利能力持續修復所致。

毛利潤方面,2023 年上半年,公司實作毛利潤 7.2 億元,較去年同期增長 127.13%。其中,電力板塊貢獻 毛利潤約 7 億元,煤炭板塊貢獻毛利潤約 0.2 億元,電力業務貢獻公司絕大多數毛利。毛利率方面,2023 年上 半年,公司電力板塊毛利率為 7.9%,較去年同期上升 4.14 個百分點,主要系燃料成本改善所致;煤炭板塊毛 利率近幾年處於相對穩定的水平,2023 年上半年實作毛利率 0.63%。

近幾年公司的期間費用保持在較為穩定的水平,2023 年三季度公司期間費用率為 3.93%,其中銷售費用率 和財務費用率分別為 0.05%、2.89%,同比分別增長 0.02、0.58 個百分點;管理費用率為 0.99%,同比下降 1.06 個百分點,主要系研發費用下降影響,總體來看公司期間費用管控較好。資產負債率方面,截至 2023 年 三季度末公司資產負債率為 65.93%,同比提升 4.51 個百分點。

安徽電力供需格局偏緊,電價預計仍將高位維持

經濟發展維持較高增速,電力供需整體偏緊

作為長三角經濟區域的重要組成部份,安徽省近年來經濟增速維持較高水平,整體優於全國平均。2023 年前三季度,安徽全省 GDP 總值達 35653 億元,按不變價格計算,同比增長 6.1%,躍居全國 GDP 總值前十名。 分產業來看,安徽省 2023 年前三季度第一、第二和第三產業 GDP 增加值分別為 2017、15026 和 18610 億元, 同比增長 3.8%、6.6%和 6%。其中,安徽工業生產水平穩步回升,裝備制造業較快增長,集成電路、太陽能電 池和工業機器人產量增速分別達 98.4%、48.8%和 33.5%。

得益於經濟體量的穩步提升以及新興產業的高速發展,安徽省用電增速維持較高水平。截至 2023 年 11 月, 安徽省全社會用電量為 2907.50 億千瓦時,累計同比增長 6.8%,較全國平均水平增加 0.5 個百分點。安徽省積 極發展高技術制造業、新能源汽車、機器人等產業均呈高速增長趨勢,為安徽省未來的用電量增長提供動力。

在電力生產方面,目前,安徽省電源類別仍以火電為主。截至 2023 年 11 月,安徽火電、水電、風電和光 伏全年累計發電量分別為 2737、63、112 和 104 億千瓦時,在發電總量中的占比分別為 90.77%、2.08%、3.72% 和 3.44%。在裝機容量方面,安徽火電、水電、風電和光伏裝機容量分別為 5965、548、701 和 3069 萬千瓦, 在裝機總量中的占比分別為 58.01%、5.33%、6.81%和 29.85%。

作為電力送受並舉的省份,安徽在保障自身用電需求的同時,還透過皖電東送承擔江浙滬地區電力保供的 責任。近年來,安徽透過與浙江、上海等地簽署電力置換互濟協定,增加各自的供電能力,但安徽整體輸出電 量仍高於輸入電量。截至 2023 年 11 月,安徽省發用電差額(全省發電量-用電量)為 108 億千瓦時,占全省發 電量的 3.58%左右。近年來,安徽省發用電差額呈縮小趨勢,主要系凈輸出電量(對外輸出電量-輸入電量)規 模的減少。江浙滬地區作為中國經濟發展的前沿陣地,其電力需求同樣呈現持續增長趨勢,也會增大安徽省電 力供應的壓力。

從用能長期規劃方面來看,根據安徽省發改委與能源局釋出的【能源發展「十四五」規劃】,「十四五」 期間其用電規模還將迎來快速增長。到 2025 年,安徽省全社會用電量預計將達到 3350~3530 億千瓦時,年均 增長 6.6%~7.8%;電能在終端能源消費中的占比將由 2020 年的 26%,增長到 30%。在用電需求持續增長的同 時,安徽省面臨電力供應增長潛力不足的問題,安徽省內水電資源基本開發完畢,風光資源稟賦一般,且缺乏 建設核電條件,未來電力市場供需情況或將持續偏緊。

受以電力生產結構和電力供需偏緊的影響,近年來,安徽省火電利用小時數維持較高水平,均高於全國平 均水平。截止 2023 年 11 月,安徽省 2023 火電平均利用小時數為 4593 小時,較全國平均水平高出 553 小時, 較高的用電需求增速和利用小時水平為安徽省火電機組的營運效益提供了充分的保障。

代理購電價格維持高位,輔助服務市場快速增長

受益於安徽省用電需求的快速增長和火電利用小時的高位執行,安徽省電價持續維持較高水平。以代理購 電電價為例,2023 年以來,安徽省各月代理購電電價均為 461.28 元/兆瓦時,較燃煤發電基準電價(384.4 元/ 兆瓦時)頂格上浮 20%。2024 年 1 月,安徽代理購電價格(含煤電容量電價 21 元/兆瓦時)為 457.28 元/兆瓦 時,較基準電價上浮 18.96%。近期,安徽省 2024 年度電力交易已完成,在電力供需情況偏緊和代理購電電價 處於高位的情況下,盡管 2023 年以來燃煤價格顯著回落,我們仍預期安徽省 2024 年年度長協電價維持較高水 平,電價下降振幅有限。

隨著新能源裝機規模的不斷增長,其出力的不穩定性使得電力系統的調峰壓力日益增長。以光伏發電為例, 其出力高峰時段為正午前後,在日落之後則無法出力。新能源發電出力的不穩定與不可控特性使得電網需要靈 活調節其他電源類別的出力以確保電力穩定供應,因此調峰調頻輔助服務的重要性就愈發凸顯。目前,安徽省 主要執行輔助服務市場為調峰市場,2023 年上半年,安徽調峰市場規模為 2.16 億元,調峰電量達 6.27 億千瓦 時,單位電量調峰費用為 0.345 元/千瓦時。隨著安徽省新能源裝機容量的持續提升,調峰需求有望持續增長, 輔助服務市場規模有望持續提升。

除省內調峰以外,省間調峰資源的交易也是輔助服務市場未來的拓展方向。近期,華東能源監管局釋出 【華東電力調峰輔助服務市場營運規則(修訂稿)】,表明華東區域內調峰資源不足的省(市)可購買省(市) 外調峰資源保障電力系統執行。其中,可出售的調峰資源包括最低技術出力低於額定容量 50%的 30 萬千瓦及 以上燃煤發電機組、電價市場化的抽水蓄能機組、組,能夠響應省(市)及以上電力排程機構指令的電化學、 壓縮空氣、飛輪等新型公用儲能等類別。華東區域新能源裝機增迅速,區域調峰輔助需求或將持續增長,安徽 火電機組未來有望在省間輔助市場中獲取額外收益。 此外,2023 年 11 月,國家發展改革委及國家能源局聯合釋出了【關於建立煤電容量電價機制的通知】, 表明將從 2024 年 1 月 1 日開始實施容量電價機制。【通知】表示會按照回收煤電機組一定比例固定成本的方 式來確定的容量電價,其中,機組固定成本為每年每千瓦 330 元;2026 年之前,全國多數地方按照 30%比例 回收固定成本(即每年每千瓦 100 元容量電價),四川、雲南、廣西、河南、湖南、重慶和青海按照 50%比例 回收;2026 年起,各地回收比例均不可低於 50%,四川、雲南等煤電轉型較快地區原則上不低於 70%。根據 國家發改委釋出的省級電網煤電容量電價表,安徽省含稅容量電價為 100 元/千瓦·年,以煤電機組 4500 小時 的利用小時水平計算,則容量電價對度電利潤的提升約為 0.0148 元/千瓦時。

整合集團資源裝機規模快速增長,煤價彈性突出

皖能集團旗下唯一電力上市平台,整合集團資源裝機規模快速增長

公司第一大股東為皖能集團,截至 2023 年 9 月底持股比例為 54.93%。皖能集團成立於 1985 年 11 月,是 以電力、熱力、燃氣等能源的生產和銷售為主業的省屬國有能源骨幹企業。皖能集團旗下擁有皖能電力及皖天 然氣兩家上市公司,其中皖能電力作為集團整合電力資產的主要平台和發展電力業務的核心企業,在發展過程 中一直得到集團的大力支持。近年來,皖能集團持續透過合理方式將其持有的火電、水電、環保發電等發電業 務類資產逐步註入公司,同時進一步考慮將風電、光伏等新能源資產註入公司。

2019 年,皖能電力透過發行股份購買皖能集團旗下神皖能源 24%股權,並透過現金購買神皖能源 25%股 權,資產註入結束後皖能電力擁有神皖能源 49%股權。神皖能源旗下擁有火電、抽蓄、新能源發電等電力資產, 盈利能力突出,2022 年為公司貢獻投資收益 6.66 億元。截至 2022 年底,神皖能源旗下煤電總裝機達 1046 萬 千瓦,為皖能電力貢獻權益裝機 464 萬千瓦。此外,皖能集團還向皖能電力持續註入各類電力優質資產股權, 2015 年註入國電銅陵、國電蚌埠,2019 年註入新疆協鑫、山西潞光,2023 年註入皖能環保發電、響洪甸抽蓄、 瑯琊山抽蓄、天荒坪抽蓄、響水澗抽蓄。得益於集團持續進行資源整合,公司權益裝機規模穩步提升,投資收 益規模也逐漸變大。

受益於公司自建機組與集團資源註入,截至 2023 年底,公司火電在運控股裝機容量達 1085 萬千瓦,在建 控股裝機為 222 萬千瓦。在運參股裝機 1760 萬千瓦,在建參股裝機容量為 264 萬千瓦。公司火電在運權益裝 機容量為 1311 萬千瓦,在建權益裝機容量為 306 萬千瓦。公司火電以煤電為主,首座天然氣電廠皖能合肥天 然氣裝機規模為 90 萬千瓦,預計於 2024 年上半年投產。皖能合肥天然氣為安徽首批調峰氣電廠,采取兩部式 電價,有望貢獻較為穩定收益。此外,新疆西黑山機組預計將於 2024 年底投產,屆時將透過準東—皖南特高 壓輸電通道東送入皖,利用小時數及電價均有望呈現出較好水平。

公司是安徽省第二大發電集團,隨著安徽省深入推動制造業升級和新興產業發展,以及建設長三角特高壓 電力樞紐等重點措施的落地實施,省內經濟將繼續保持持續穩定增長,電力需求態勢良好,這為公司的電力產 品銷售提供了較為有利的市場環境。公司所屬的發電機組多數為高參數、大容量、低能耗、高效率、環保指標 先進的火電機組,在運機組中 60 萬千瓦及以上高效低能耗裝機容量占比 74%。2022 年底,安徽省省調火電裝 機容量為 3976 萬千瓦,公司控股在運省調機組裝機容量占安徽省省調火電總裝機容量的 22.3%。公司火電機 組在節能排程政策實施時屬於優先排程的序列,從而使公司火電機組在發電上網時具有較強的有利競爭。

供需關系改善疊加能源保供,預計 2024 煤價整體下行

受動力煤需求放緩,原煤產能擴充、進口煤規模提升以及能源保供政策等多重因素影響,2023 年燃煤供 需情況相對寬松。需求端方面,根據中能傳媒研究院煤炭市場分析,2023 年煤炭市場需求不足的情況較為突 出。一方面,保長協發運背景拉低終端電廠市場煤采購需求,煤炭庫存持續高位;另一方面,化工、水泥等非 電企業用煤需求持續低迷,在此情況下,煤炭需求整體偏弱。生產端來看,2023 年以來,國常會會議明確提 出持續釋放煤炭先進產能,支持能源企業節日安全正常生產。 2023 年 1~11 月中國煤炭累計產量為 42.4 億噸,同比增長 2.9%,增速較去年同期放緩 6.8 個百分點。單 11 月來看,煤炭產量為 4.1 億噸,同比增長 4.6%,增速比 10 月份加快 0.8 個百分點。2023 年 1~11 月,中國累計 進口煤炭 4.3 億噸,同比增長 62.8%,增速較去年同期增加 72.9 個百分點。隨著印尼煤炭出口恢復增產、俄羅 斯煤炭進口規模增長以及澳洲煤炭進口的恢復,動力煤進口規模總體呈現穩步增長趨勢。此外,考慮到目 前國際能源市場供需情況趨向寬松,我們認為動力煤進口規模仍有望維持高位。

動力煤庫存方面,截至 1 月 13 日,秦港庫存 555 萬噸,環比減少 25 萬噸,降幅 4.31%,同比持平。廣州 港 1 月 12 日庫存為 220.2 萬噸,環比減少 27.6 萬噸,降幅 11.14%,同比減少 16.6 萬噸,降幅 7.01%。受益於 產量高企且需求不甚旺盛,目前電煤庫存情況處於近年較好水平。

電廠庫存方面,2023 年以來,電廠對補庫重視程度不斷上升,沿海和內陸省份電廠動力煤庫存水平總體 高於去年同期水平,處於近三年高位。截至 1 月 11 日,沿海 8 省份庫存 3193.7 萬噸,環比減少 69.0 萬噸,幅 度為 2.11%;同比增加 142.8 萬噸,振幅為 4.68%。而內陸 17 省份煤炭庫存為 8416.4 萬噸,環比增加 76.9 萬 噸,振幅為 0.92%;同比增加 982.5 萬噸,振幅為 13.22%。

得益於煤炭供需關系的改善和能源保供政策的出台,2023 年以來動力煤市場價格整體呈下行趨勢。截至 截至 12 月 29 日秦皇島 5500 大卡動力煤現貨價格為 926 元/噸,環比下降 2.63%,同比下降 24.72%。進口煤炭 方面,廣州港 5500 大卡印尼煤 12 月 29 日價格為 1005 元/噸,環比減少 0.50%,同比降低 19.86%。考慮到動 力煤供給保持充足,疊加庫存情況較好,我們預計 2024 年動力煤價格中樞有望下移。

公司煤電彈性突出,新能源業務有望貢獻長期增長

公司裝機構成以煤電為主,在國內動力煤供需邊際持續改善,動力煤價格中樞有望下行的背景下,公司煤 電盈利彈性有望充分釋放。我們針對不同現貨敞口及現貨價格中樞降幅的情景假設分析公司 24 年煤電業務彈 性,核心假設為公司年權益上網電量為 598 億千瓦時,度電煤耗為 300 克,所得稅率為 20%。 測算結果顯示現貨敞口比例為 30%,煤價現貨中樞下行 100 元/噸的典型情形下公司煤電板塊能增加 4.85 億元權益利潤,最差情形與最佳情形下公司煤電板塊分別增利 1.62 億元與 9.7 億元。

此外,公司積極發力新能源發電業務,除小型分布式專案外,蘇州 30 萬千瓦風電配套專案與新疆 80 萬千 瓦光伏配套專案均有序推進,並且皖能集團內部有約 1.4GW 新能源專案尚未證券化,未來有望擇機註入公司 體內。公司不斷增強新能源發展戰略理念,新能源業務未來有望為公司貢獻額外利潤增量。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站