引言: 隨著市場估值來到歷史底部區間,投資者普遍關註在全球視角下A股市場是否已經足夠便宜,是否已經成為全球「價值窪地」? 本篇報告,我們將從全球視角出發,借助PE-G與PB-ROE兩套估值框架,考察制造業各細分領域的海內外上市龍頭公司估值水平,試圖回答以下問題: 當前A股制造業龍頭的估值水平如何?與全球制造業龍頭相比是否顯著便宜?哪些細分領域被明顯低估?

在海內外制造業龍頭公司篩選方面,基於GICS分類,共選擇28個制造業相關的GICS子行業,並根據子行業內容歸納為制造業7大領域: 電力器材與新能源、機械、汽車、輕工制造、TMT、家用家裝、其他 。

在指標選取方面,估值指標使用 PE_TTM 與 PB_LF , 凈利潤增速 與 凈資產收益率 均使用未來12個月彭博一致預期。此外,為保證海內外公司財報季的相對統一, 數據截止時間均為2023年12月31日 。

1 、電力器材與新能源

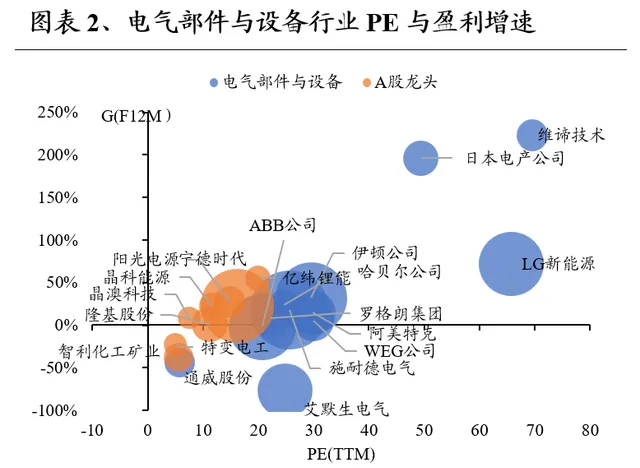

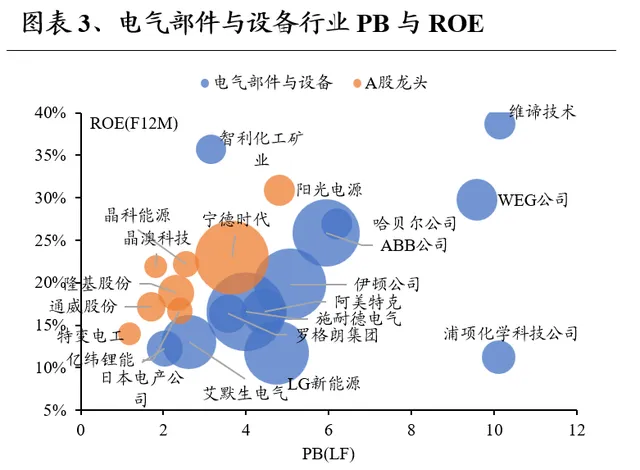

1.1 、電氣部件與器材

從PE-G角度看,A股龍頭PE低於海外龍頭,未來12個月凈利潤增速接近,PE-G下有優勢。 在PE方面, A股龍頭估值低於海外龍頭,A股龍頭整體估值位於6-12倍區間,而海外龍頭估值整體位於18-24倍區間,個別海外龍頭估值位於50-70倍之間。 在G方面, 除個別公司增速較快,A股龍頭與海外龍頭預期增速接近。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平較高,PB-ROE下有優勢。 在PB方面, A股龍頭估值低於海外龍頭,A股龍頭估值位於1-4倍區間,而海外龍頭整體估值位於2-6倍區間,個別海外龍頭公司位於9-11倍之間。 在ROE方面, A股龍頭公司預期凈資產收益水平高於海外龍頭。 PB-ROE結合看, A股龍頭更具優勢。

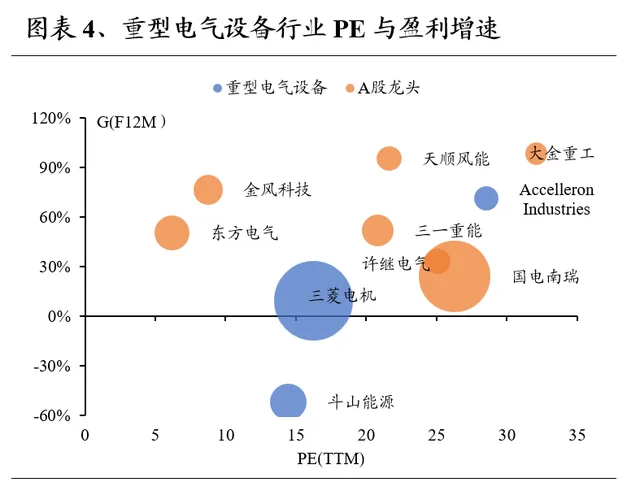

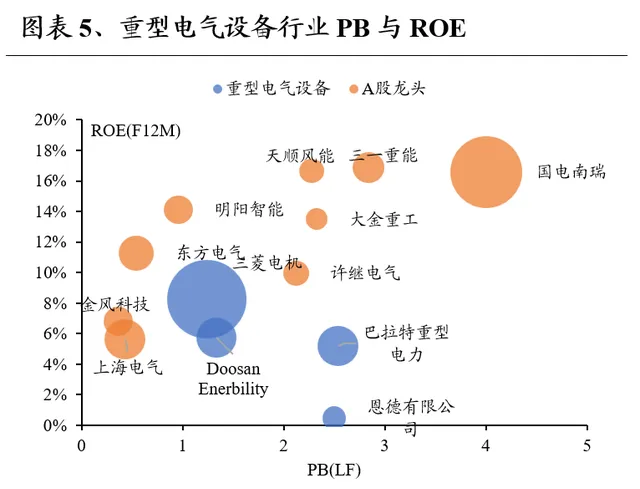

1.2 、重型電氣器材

從PE-G角度看,A股龍頭平均PE與海外龍頭水平接近,未來12個月凈利潤增速較高,PE-G下有優勢。 在PE方面, A股龍頭PE分布較為分散,整體平均估值與海外龍頭水平接近,A股龍頭估值位於5-35倍區間,而海外龍頭估值整體位於10-30倍之間。 在G方面, A股龍頭預期增速在20%-100%區間,高於海外龍頭公司。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭平均PB與海外龍頭水平接近,未來12個月ROE水平較高,PB-ROE下有優勢。 在PB方面, A股龍頭整體估值與海外龍頭接近,A股龍頭估值位於0.5-4倍區間,而海外龍頭整體估值位於1-3倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平高於海外龍頭。 PB-ROE結合看, A股龍頭更具優勢。

2 、機械

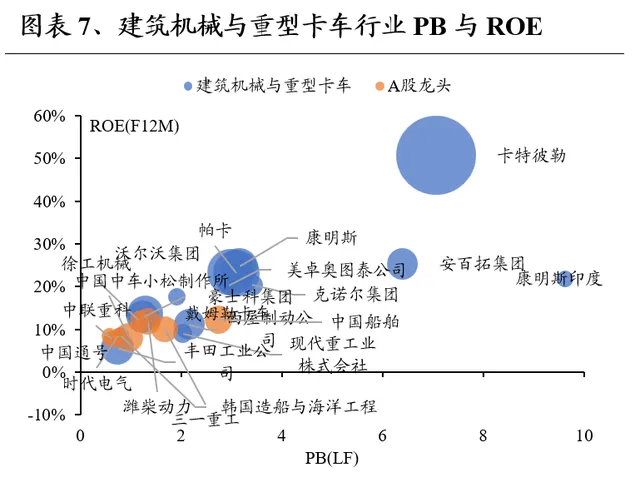

2.1 、建築機械與重型卡車

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月凈利潤增速較高,PE-G下有優勢。 在PE方面, A股龍頭估值與海外龍頭接近,A股龍頭整體估值位於7-25倍區間,而海外龍頭估值整體位於9-28倍區間,海外個別龍頭估值偏高,在40倍以上。 在G方面, A股龍頭預期增速整體高於海外龍頭公司。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平較低,PB-ROE下相對合理。 在PB方面, A股龍頭估值低於海外龍頭,A股龍頭估值位於0.6-3倍區間,而海外龍頭整體估值位於0.7-3.5倍區間,個別海外龍頭公司在6倍以上,主要系ROE水平相對較高。 在ROE方面, A股龍頭公司預期凈資產收益水平低於海外龍頭。 PB-ROE結合看, A股龍頭估值相對合理。

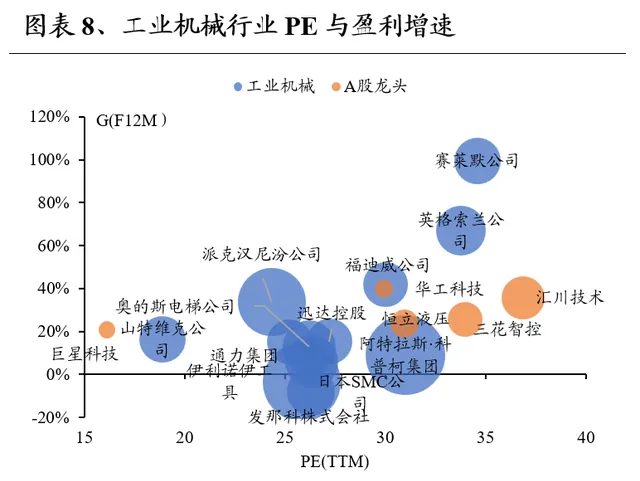

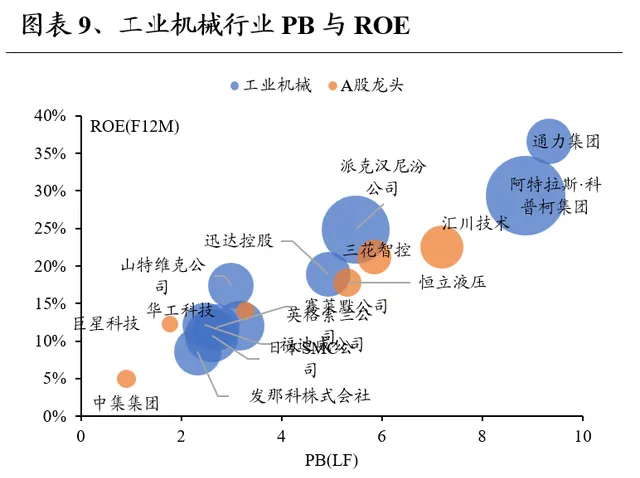

2.2 、工業機械

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速中等,PE-G下相對偏貴。 在PE方面, A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位於30-40倍區間,而海外龍頭估值整體位於25-35倍區間。 在G方面, A股龍頭預期增速與海外龍頭公司接近。 PE-G結合看, A股龍頭相對偏貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較為接近,PB-ROE下相對合理。 在PB方面, A股龍頭估值與海外龍頭估值接近,A股龍頭估值位於2-8倍區間,而海外龍頭整體估值位於2-10倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭接近。 PB-ROE結合看, A股龍頭估值相對合理。

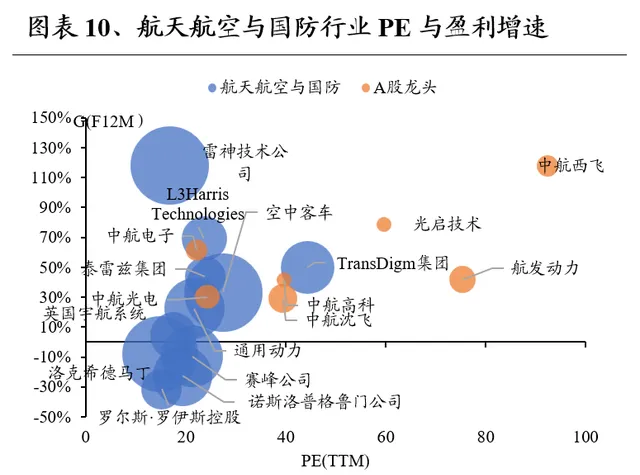

2.3 、航天航空與國防

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速中等,PE-G下相對偏貴。 在PE方面, A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位於20-100倍區間,而海外龍頭估值整體位於15-30倍區間。 在G方面, A股龍頭預期增速平均水平與海外龍頭公司接近。 PE-G結合看, A股龍頭相對偏貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較低,PB-ROE下相對偏貴。 在PB方面, A股龍頭估值與海外龍頭估值接近,A股龍頭估值位於1.6-8倍區間,而海外龍頭整體估值位於1.8-8倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平較海外龍頭公司偏低。 PB-ROE結合看, A股龍頭估值相對偏貴。

3 、汽車

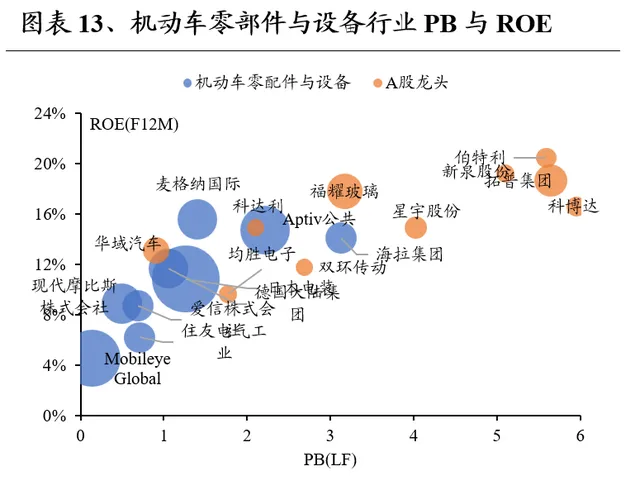

3.1 、機動車零部件與器材

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速中等,PE-G下相對偏貴。 在PE方面, A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位於15-40倍區間,而海外龍頭估值整體位於10-25倍區間。 在G方面, A股龍頭預期增速較為集中,與海外龍頭公司相比接近。 PE-G結合看, A股龍頭相對偏貴。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平較高,PB-ROE下相對合理。 在PB方面, A股龍頭估值較海外龍頭估值偏高,A股龍頭估值位於1-6倍區間,而海外龍頭整體估值位於3倍以下。 在ROE方面, A股龍頭公司預期凈資產收益水平高於海外龍頭。 PB-ROE結合看, A股龍頭估值相對合理。

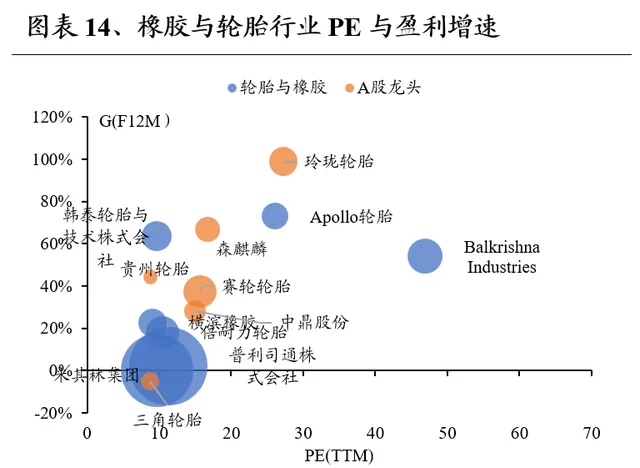

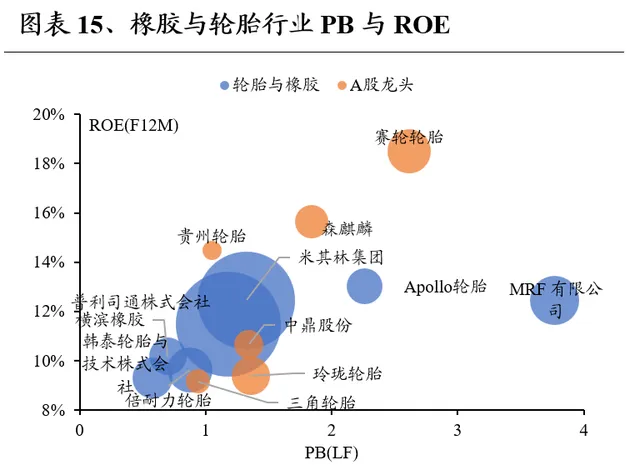

3.2 、橡膠與輪胎

從PE-G角度看,A股龍頭PE水平與海外龍頭接近,未來12個月凈利潤增速偏高,PE-G下有優勢。 在PE方面, A股龍頭估值與海外龍頭較為接近,A股龍頭整體估值位於15-40倍區間,而海外龍頭估值整體位於10-25倍區間。 在G方面, A股龍頭預期增速較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平較高,PB-ROE下相對合理。 在PB方面, A股龍頭估值較海外龍頭估值偏高,A股龍頭估值位於1-2.5倍區間,而海外龍頭整體估值位於0.5-1.5倍區間,少數公司PB估值偏高。 在ROE方面, A股龍頭公司預期凈資產收益水平高於海外龍頭。 PB-ROE結合看, A股龍頭估值相對合理。

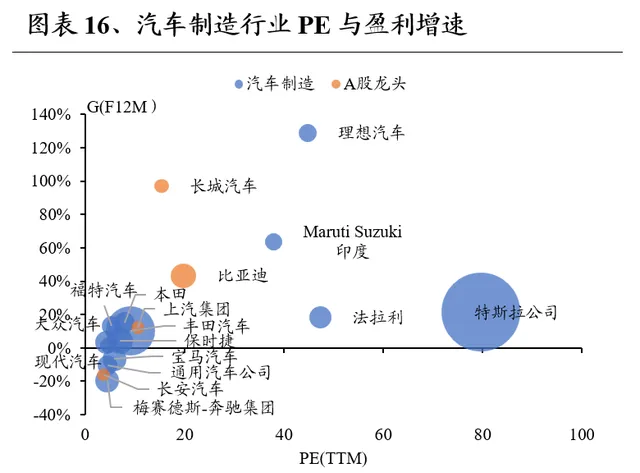

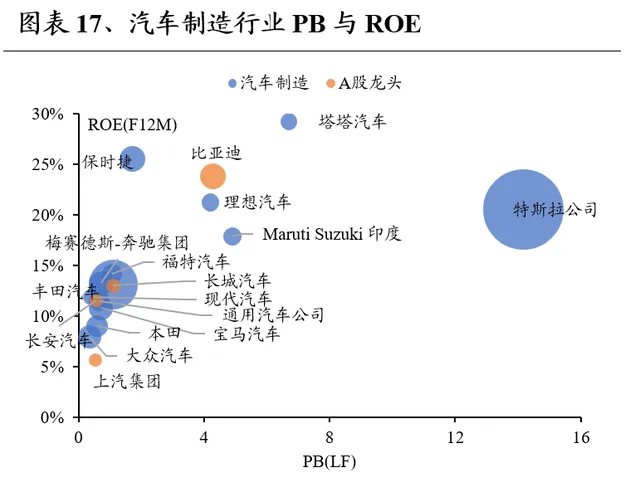

3.3 、汽車制造

從PE-G角度看,A股龍頭PE水平較海外龍頭接近,未來12個月凈利潤增速接近,PE-G下估值相對合理。 在PE方面, A股龍頭估值與海外龍頭較為接近,其中新能源車企與傳統車企分化明顯,傳統車企整體估值位於4-9倍區間,而新能源車企估值整體位於15倍以上。 在G方面, A股龍頭預期增速較海外龍頭公司相比接近。 PE-G結合看, A股龍頭估值較為合理。

從PB-ROE角度看,A股龍頭PB水平較海外龍頭接近,未來12個月ROE水平接近,PB-ROE下相對合理。 在PB方面, A股龍頭估值與海外龍頭比較較為接近,新舊車企分化仍然明顯,新能源車龍頭估值位於4倍以上,而傳統車企龍頭整體估值位於2倍以下。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭接近。 PB-ROE結合看, A股龍頭估值相對合理。

4 、輕工制造

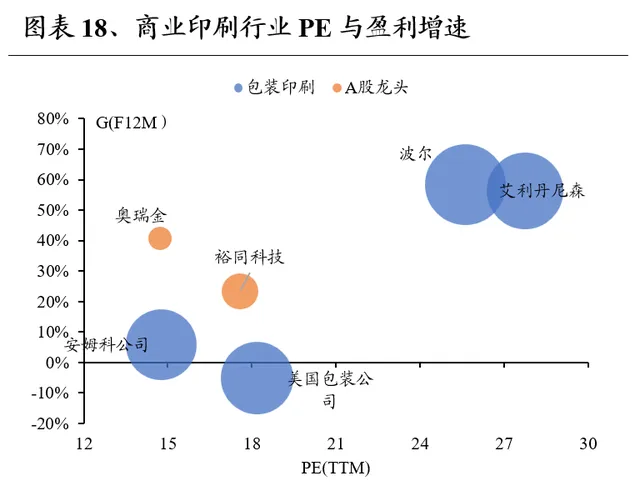

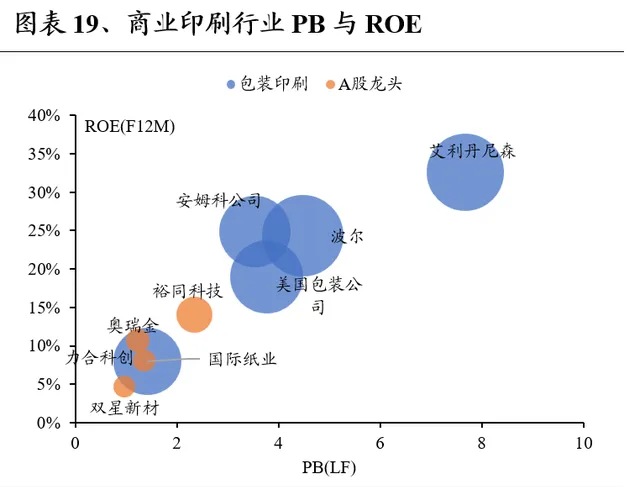

4.1 、商業印刷

從PE-G角度看,A股龍頭PE水平較海外龍頭偏低,未來12個月凈利潤增速中等,PE-G下有優勢。 在PE方面, A股龍頭估值與海外龍頭較為接近,A股龍頭整體估值位於15-20倍區間,而海外龍頭估值整體位於15-30倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比接近。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平較低,PB-ROE下相對合理。 在PB方面, A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位於1-2.5倍區間,而海外龍頭整體估值位於1-8倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平低於海外龍頭。 PB-ROE結合看, A股龍頭估值相對合理。

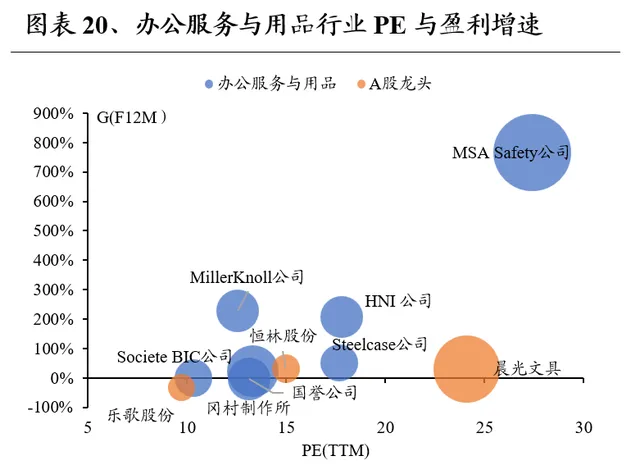

4.2 、辦公服務與用品

從PE-G角度看,A股龍頭PE水平與海外龍頭接近,未來12個月凈利潤增速偏低,PE-G下估值較貴。 在PE方面, A股龍頭估值與海外龍頭較為接近,A股龍頭整體估值位於15-25倍區間,而海外龍頭估值整體位於10-30倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏低。 PE-G結合看, A股龍頭估值較貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。 在PB方面, A股龍頭估值與海外龍頭估值接近,A股龍頭估值位於1-5倍區間,而海外龍頭整體估值位於1-8倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭相差不大。 PB-ROE結合看, A股龍頭估值相對合理。

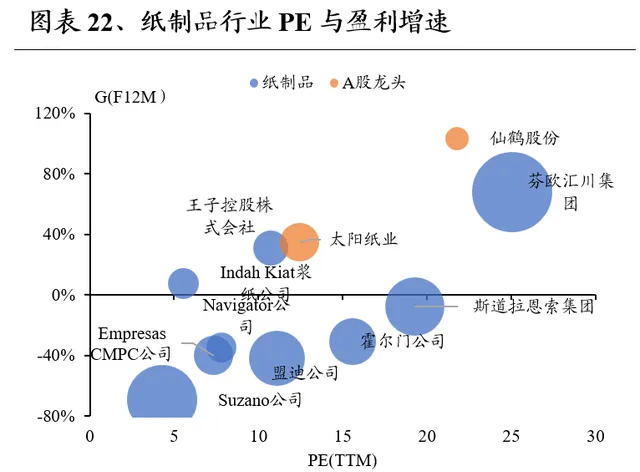

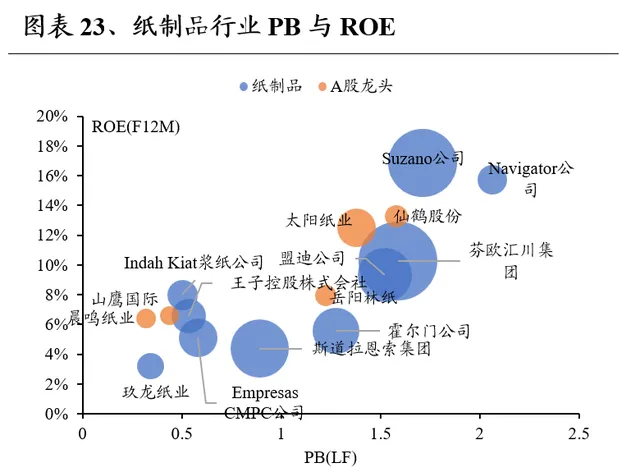

4.3 、紙制品

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏高,未來12個月凈利潤增速較高,PE-G下有優勢。 在PE方面, A股龍頭估值較海外龍頭相對偏高,A股龍頭整體估值位於10-25倍區間,而海外龍頭估值整體位於5-25倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。 在PB方面, A股龍頭估值與海外龍頭估值接近,A股龍頭估值位於0.3-1.6倍區間,而海外龍頭整體估值位於0.3-2倍區間。 在ROE方面, A股龍頭公司預期凈資產收益平均水平與海外龍頭平均水平相差不大。 PB-ROE結合看, A股龍頭估值相對合理。

5 、TMT

5.1 、半導體產品

從PE-G角度看,A股龍頭PE高於海外龍頭,未來12個月凈利潤增速偏高,PE-G下估值相對偏貴。 在PE方面, A股龍頭估值高於海外龍頭,A股龍頭整體估值位於20-160倍區間,而海外龍頭估值整體位於15-60倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭估值較貴。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平較低,PB-ROE下相對偏貴。 在PB方面, A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位於1-10倍區間,而海外龍頭整體估值位於1-10倍區間,個別海外龍頭估值位於15倍以上。 在ROE方面, A股龍頭公司預期凈資產收益水平低於海外龍頭。 PB-ROE結合看, A股龍頭估值相對偏貴。

5.2 、半導體器材

從PE-G角度看,A股龍頭PE高於海外龍頭,未來12個月凈利潤增速偏高,PE-G下估值相對合理。 在PE方面, A股龍頭估值高於海外龍頭,A股龍頭整體估值位於35-120倍區間,而海外龍頭估值整體位於20-70倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭估值相對合理。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平較低,PB-ROE下相對合理。 在PB方面, A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位於3-10倍區間,而海外龍頭整體估值位於7-30倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平低於海外龍頭。 PB-ROE結合看, A股龍頭估值相對合理。

5.3 、消費電子產品

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速偏高,PE-G下估值有優勢。 在PE方面, A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位於10-40倍區間,海外龍頭估值整體位於7-25倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB水平與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。 在PB方面, A股龍頭PB水平與海外龍頭接近,A股龍頭估值位於1.5-4倍區間,而海外龍頭整體估值位於0.7-4倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭接近。 PB-ROE結合看, A股龍頭估值相對合理。

5.4 、電子元件

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月凈利潤增速偏高,PE-G下估值有優勢。 在PE方面, A股龍頭估值與海外龍頭接近,A股龍頭整體估值位於10-40倍區間,海外龍頭估值整體位於10-40倍區間,個別海外龍頭估值位於40倍以上。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB水平與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。 在PB方面, A股龍頭PB水平與海外龍頭接近,A股龍頭估值位於1-6倍區間,而海外龍頭整體估值位於1-7倍區間,個別海外龍頭估值位於10倍以上。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭接近。 PB-ROE結合看, A股龍頭估值相對合理。

5.5 、電子器材與儀器

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏低,未來12個月凈利潤增速較高,PE-G下估值有優勢。 在PE方面, A股龍頭估值較海外龍頭相對偏低,A股龍頭整體估值位於15-35倍區間,而海外龍頭估值整體位於20-45倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。 在PB方面, A股龍頭估值與海外龍頭估值接近,A股龍頭估值位於1-8倍區間,而海外龍頭整體估值位於2-6倍區間。 在ROE方面, A股龍頭公司預期凈資產收益平均水平與海外龍頭平均水平相差不大。 PB-ROE結合看, A股龍頭估值相對合理。

5.6 、通訊器材

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏高,未來12個月凈利潤增速較高,PE-G下有優勢。 在PE方面, A股龍頭估值較海外龍頭相對偏高,部份A股龍頭估值位於10-20倍區間,光模組龍頭估值位於40倍以上,海外龍頭估值整體位於10-40倍區間。 在G方面, A股龍頭預期增速水平較海外龍頭公司相比偏高。 PE-G結合看, A股龍頭估值有一定優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。 在PB方面, A股龍頭估值與海外龍頭估值接近,A股龍頭估值位於1-6倍區間,而海外龍頭整體估值位於1-5倍區間,個別海內外龍頭估值在10倍以上。 在ROE方面, A股龍頭公司預期凈資產收益平均水平與海外龍頭平均水平相差不大。 PB-ROE結合看, A股龍頭估值相對合理。

5.7 、電腦硬件

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏高,未來12個月凈利潤增速整體較為接近,PE-G下估值相對偏貴。 在PE方面, A股龍頭估值較海外龍頭相對偏高,A股龍頭整體估值位於30-60倍區間,而海外龍頭估值整體位於10-40倍區間。 在G方面, A股龍頭預期增速水平與海外龍頭公司較為接近。 PE-G結合看, A股龍頭估值相對偏貴。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平中等偏低,PB-ROE下相對偏貴。 在PB方面, A股龍頭PB較海外龍頭偏高,A股龍頭估值位於2-4倍區間,而海外龍頭整體估值位於1-3倍區間。 在ROE方面, A股龍頭公司預期凈資產收益平顯著低於海外龍頭。 PB-ROE結合看, A股龍頭估值相對偏貴。

6 、家用家裝

6.1 、家用電器

從PE-G角度看,A股龍頭PE較海外龍頭平均水平相對更低,未來12個月凈利潤增速中等,PE-G下相對合理。 在PE方面, A股龍頭估值較海外龍頭平均水平相對更低,A股龍頭整體估值位於5-25倍區間,而海外龍頭估值整體位於15-25倍區間。 在G方面, 除個別公司增速較快,A股龍頭與海外龍頭預期增速接近。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較高,PB-ROE下有優勢。 在PB方面, A股龍頭估值與海外龍頭接近,A股龍頭估值位於1-4倍區間,個別龍頭公司估值位於6倍以上,而海外龍頭整體估值位於1-3倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平高於海外龍頭。 PB-ROE結合看, A股龍頭更具優勢。

6.2 、家庭裝飾品

從PE-G角度看,A股龍頭PE與海外龍頭平均水平較為接近,未來12個月凈利潤增速偏高,PE-G下估值有優勢。 在PE方面, A股龍頭估值與海外龍頭平均水平較為接近,A股龍頭整體估值位於10-15倍區間,個別公司位於20倍以上,而海外龍頭估值整體位於10-25倍區間。 在G方面, A股龍頭較海外龍頭預期增速更高。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較高,PB-ROE下有優勢。 在PB方面, A股龍頭估值與海外龍頭接近,A股龍頭估值位於2-3倍區間,而海外龍頭整體估值位於2-5倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平高於海外龍頭。 PB-ROE結合看, A股龍頭估值相對合理。

7 、其余

7.1 、建築產品

從PE-G角度看,A股龍頭PE較海外龍頭平均水平相對偏低,未來12個月凈利潤增速中等,PE-G下估值有優勢。 在PE方面, A股龍頭估值較海外龍頭平均水平偏低,A股龍頭整體估值位於10-20倍區間,個別公司估值位於30倍以上,而海外龍頭估值整體位於10-30倍區間。 在G方面, A股龍頭與海外龍頭預期增速較為接近。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平偏低,PB-ROE下估值較為合理。 在PB方面, A股龍頭估值較海外龍頭偏低,A股龍頭估值位於1.5-4.5倍區間,而海外龍頭整體估值位於1.5-8倍區間,個別龍頭估值位於10倍以上。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭較為接近。 PB-ROE結合看, A股龍頭估值相對合理。

7.2 、環境與設施服務

從PE-G角度看,A股龍頭PE整體低於海外龍頭,未來12個月凈利潤增速中等,PE-G下估值有優勢。 在PE方面, A股龍頭估值低於海外龍頭,A股龍頭整體估值位於10-20倍區間,個別公司位於30倍以上,而海外龍頭估值整體位於20倍以上。 在G方面, A股龍頭與海外龍頭預期增速較為接近。 PE-G結合看, A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB整體低於海外龍頭,未來12個月ROE水平中等,PB-ROE下有優勢。 在PB方面, A股龍頭估值與海外龍頭接近,A股龍頭估值位於0.7-3倍區間,而海外龍頭整體估值位於2.5-10倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭接近。 PB-ROE結合看, A股龍頭更具優勢。

7.3 、醫療保健器材

從PE-G角度看,A股龍頭PE與海外龍頭平均水平較為接近,未來12個月凈利潤增速偏低,PE-G下估值較貴。 在PE方面, A股龍頭估值與海外龍頭平均水平較為接近,A股龍頭整體估值位於10-60倍區間,海外龍頭估值整體位於20-40倍區間個別龍頭估值位於80倍以上。 在G方面, A股龍頭較海外龍頭預期增速偏低。 PE-G結合看, A股龍頭估值較貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較高,PB-ROE下有優勢。 在PB方面, A股龍頭估值與海外龍頭接近,A股龍頭估值位於2-10倍區間,而海外龍頭整體估值位於2-10倍區間。 在ROE方面, A股龍頭公司預期凈資產收益水平與海外龍頭較為接近。 PB-ROE結合看, A股龍頭估值相對合理。

8 、總結

對比全球制造業龍頭估值水平,可以發現在經過過去三年的估值壓縮後,當前A股制造業龍頭在全球視角下已處於較低水平。 從所劃分的大類行業來看, 電力器材與新能源、TMT、家用家裝估值優勢顯著,汽車、輕工制造行業與海外整體估值水平接近。

從PE-G角度看,GICS子行業中估值有優勢的的行業包括, 電氣部件與器材、重型電氣器材、建築機械與重型卡車、輪胎與橡膠、商業印刷、紙制品、消費電子產品、電子元件、電子器材與儀器、通訊器材、家用電器、家庭裝飾品、建築產品、環境與設施服務。

從PB-ROE角度看,GICS子行業中估值有優勢的的行業包括, 電氣部件與器材、重型電氣器材、家用電器、家庭裝飾品、環境與設施服務。

風險提示

僅為歷史數據分析報告,不構成對行業或個股的推薦及建議。

註:文中報告節選自興業證券經濟與金融研究院已公開釋出研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告: 【 全球龍頭估值比較一:制造業篇 】

對外釋出時間:

2024年2月8日

報告釋出機構: 興業證券股份有限公司(已獲中國證監會特許的證券投資咨詢業務資格)

本報告分析師 :

張啟堯 SAC執業證書編號:S0190521080005

程魯堯 SAC執業證書編號: S0190521120004

研究助理: 耿安川

壹

貳

三

肆

伍

使用本研究報告的風險提示及法律聲明

興業證券股份有限公司經中國證券監督管理委員會批準,已具備證券投資咨詢業務資格。

本報告僅供興業證券股份有限公司(以下簡稱「本公司)的客戶使用,本公司不會因接收人收到本報告而視其為客戶。本報告中的資訊、意見等均僅供客戶參考,不構成所述證券買賣的出價或征價邀請或要約。該等資訊、意見並未考慮到獲取本報告人員的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對任何人的個人推薦。客戶應當對本報告中的資訊和意見進行獨立評估、並應同時考量各自的投資目的、財務狀況和特定需求,必要時就法律、商業、財務、稅收等方面咨詢專家的意見。對依據或者使用本報告所造成的一切後果、本公司及/或其關聯人員均不承擔任何法律責任。

本報告所載資料的來源被認為是可靠的,但本公司不保證其準確性或完整性,也不保證所包含的資訊和建議不會發生任何變更。本公司並不對使用本報告所包含的材料產生的任何直接或間接損失或與此相關的其他任何損失承擔任何責任。

本報告所載的資料、意見及推測僅反映本公司於釋出本報告當日的判斷,本報告所指的證券或投資標的的價格、價值及投資收入可升可跌,過往表現不應作為日後的表現依據:在不同時期,本公司可發出與本報告所載資料,意見及推測不一致的報告,本公司不保證本報告所含資訊保持在最新狀態。同時,本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。

除非另行說明,本報告中所參照的關於業績的數據代表過往表現。過往的業績表現亦不應作為日後回報的預示。我們不承諾也不保證,任何所預示的回報會得以實作。分析中所做的回報預測可能是基於相應的假設。任何假設的變化可能會顯著地影響所預測的回報。

本公司的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、采用不同的分析方法而口頭或書面發表與本報告意見及建議不一致的市場評論和/或交易觀點。本公司沒有將此意見及建議向報告所有接收者進行更新的義務。本公司的資產管理部門、自營部門以及其他投資業務部門可能獨立做出與本報告中的意見或建議不一致的投資決策。

本報告的版權歸本公司所有。本公司對本報告保留一切權利。除非另有書面顯示,否則本報告中的所有材料的版權均屬本公司。未經本公司事先書面授權,本報告的任何部份均不得以任何方式制作任何形式的拷貝、影印件或復制品,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。未經授權的轉載,本公司不承擔任何轉載責任。

在法律特許的情況下,興業證券股份有限公司可能會持有本報告中提及公司所發行的證券頭寸並進行交易,也可能為這些公司提供或爭取提供投資銀行業務服務:因此、投資者應當考慮到興業證券股份有限公司及/或其相關人員可能存在影響本報告觀點客觀性的潛在利益沖突。投資者請勿將本報告視為投資或其他決定的唯一信賴依據。

投資評級說明

報告中投資建議所涉及的評級分為股票評級和行業評級(另有說明的除外)。評級標準為報告釋出日後的12個月內公司股價(或行業指數)相對同期相關證券市場代表性指數的漲跌幅,其中:滬深兩市以滬深300指數為基準;北交所市場以北證50指數為基準;新三板市場以三板成指為基準;香港市場以恒生指數為基準;美國市場以標普500或納斯達克綜合指數為基準。

行業評級:推薦-相對表現優於同期相關證券市場代表性指數;中性-相對表現與同期相關證券市場代表性指數持平;回避-相對表現弱於同期相關證券市場代表性指數。

股票評級:買入-相對同期相關證券市場代表性指數漲幅大於15%;增持-相對同期相關證券市場代表性指數漲幅在5%~15%之間;中性-相對同期相關證券市場代表性指數漲幅在-5%~5%之間;減持-相對同期相關證券市場代表性指數漲幅小於-5%;無評級-由於我們無法獲取必要的資料,或者公司面臨無法預見結果的重大不確定性事件,或者其他原因,致使我們無法給出明確的投資評級。

免責聲明

市場有風險,投資需謹慎。本平台所載內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他興業證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的資訊而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據【證券期貨投資者適當性管理辦法】,本平台內容僅供興業證券股份有限公司客戶中的專業投資者使用,若您井非專業投資者,為保證服務質素、控制投資風險,請勿訂閱或轉載本平台中的資訊,本資料難以設定存取許可權,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、興業證券股份有限公司不對任何人因使用本平台中的任何內容所引致的任何損失負任何責任本平台肯在溝通研究資訊,交流研究經驗,不是興業證券股份有限公司研究報告的釋出平台,所釋出觀點不代表興業證券股份有限公司觀點.任何完整的研究觀點應以興業證券股份有限公司正式釋出的報告為準。

本平台所載內容僅反映作者於發出完整報告當日或釋出本平台內容當曰的判斷,可隨時更改且不予通告、本平台所載內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。