珠寶商周六福上市之路充滿坎坷,曾在A股沖刺IPO三戰三敗,但這家珠寶商並未放棄上市的夢想。如今,周六福又轉戰港股了。

6月27日,港交所網站披露了周六福送出的IPO申請,擬在港交所主機板上市,中金公司、中信建投國際為聯席保薦人。

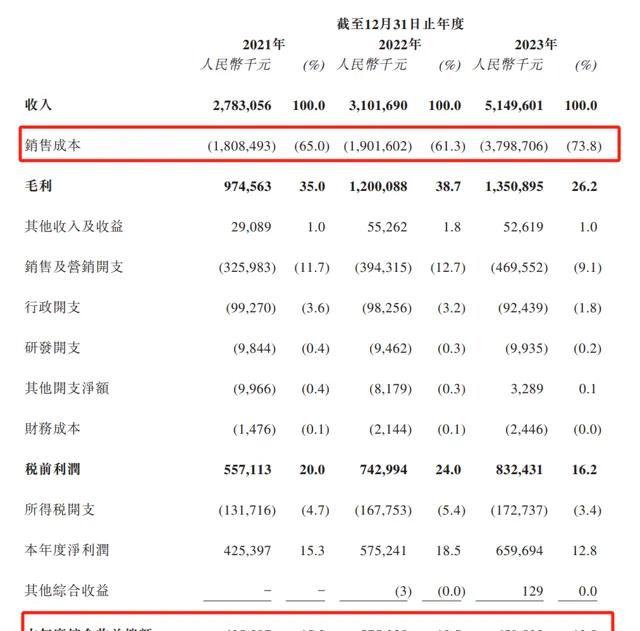

作為一家珠寶商,周六福的門店超過4000家,絕大多數為加盟店。2023年,周六福的營收突破50億,達到51.5億,凈利潤為6.6億。近兩年金價大漲,周六福的毛利率卻大幅走低,尤其是2023年金價漲幅達到15%,周六福的毛利率降幅超10個點。

這背後發生了什麽?

早在2019年5月,周六福就申請在深交所主機板上市,2020年11月,經證監會稽核,周六福首次A股上市嘗試未獲透過。

2020年9月,周六福再次向證監會送出上市申請材料,但因經營存疑,被證監會第十八屆發審委第154次會議二次否決。

時隔近兩年後的2022年7月,周六福又披露招股書,申報深市主機板上市,但一直沒有收到證監會的反饋意見。

在實施全面註冊制後,2023年2月底,周六福上市稽核從證監會平移到深交所,3月26日收到首輪問詢,7月26日公司回復問詢,但遲遲未收到二輪問詢,也沒有進入上市委會議環節,直到2023年11月17日終止。

對於此次赴港IPO,周六福在招股書中稱,考慮到港股上市後可取得境外資本及進入海外市場,亦能讓公司更廣為市場接受,因此公司決定赴港IPO。

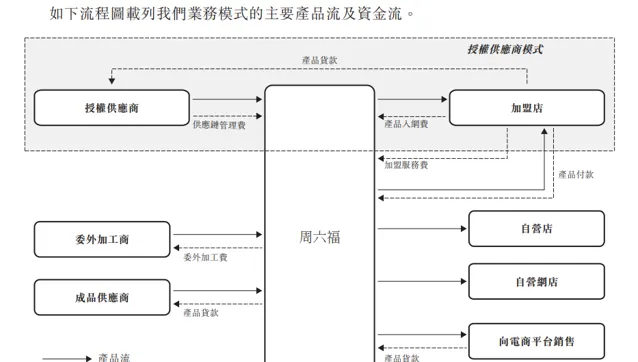

招股書稱,周六福是中國領先且高速增長的珠寶公司,透過公司的線下門店和線上銷售渠道提供高品質且款式豐富的珠寶產品。周六福珠寶的業務模式集珠寶產品開發設計、采購供應、加盟、品牌營運為一體。

根據弗若斯特沙利文的資料,以中國門店數目計,周六福於2017 年至2023年連續七年維持於中國珠寶市場前五大品牌之列,以2021年至2023年的珠寶收入復合年增長率計,居於中國全國營運中為眾珠寶公司之冠。

截至2023年12月31日,周六福珠寶的線下銷售網絡門店總數已達到4383家(包括加盟店和自營店),門店遍布31個省份,301個地級市和地級行政區,其中,加盟店為4288家,直營店為95家。2021年至2023年,周六福分別新開了507家、644家及804家加盟店。

財務方面,2021年至2023年,周六福實作營收分別為27.83億元、31億元、51.5億元;同期,凈利分別為4.25億元、5.75億元、6.6億元,截至2023年12月31日,周六福珠寶持有的現金及現金等價物為1.78億元。

周六福以加盟店為主,收入也主要來自加盟模式,按招股書披露:收入一方面來源於向加盟店銷售產品,另一方面向加盟商收取服務費。

2021年至2023年,周六福靠加盟模式獲得的收入分別為16.67億元、16.41億元、28.53億元,占總收入的比例分別為59.9%、52.9%、55.4%。其中,周六福向加盟店銷售產品的收入分別為人民幣 10.75億、8.43億、20.2億,來自收取服務費的收入分別為 5.92億、7.97億和8.32億。

可以看出,周六福的業績高度依賴加盟商。周六福稱,我們收入與經營業績受到加盟店表現的重大影響,而我們的成功部份取決於維持及加強與現有加盟商的關系以及繼續與其他加盟商建立新關系的能力。

在2023年的IPO首輪問詢中,周六福前次申報情況被深交所重點關註。前次申報發審委會議提出,周六福存在主營業務收入增幅遠高於同行業可比公司、加盟模式下實作的收入占比高、新增加盟商店均銷售額遠高於平均店均銷售額的原因及合理性等問題。

周六福在回復中稱,2020年度至2022年度公司主營業務收入增速與同行業上市公司較為可比,自營業務得到較大程度的發展,加盟模式收入占比已下降至50.81%,新增加盟店店均銷售額與業務模式變化特點相匹配。前次申報發審委會議提出詢問的主要問題在本報告期內均已解決或具備合理解釋。

近兩年,金價大幅上漲,世界黃金協會數據顯示,2023年黃金上漲15%至2078美元/盎司,2024年黃金現貨價格已經從約460元/克上漲至超540元/克,漲幅達17%。各品牌黃金價格也水漲船高,如今已飆至700多元一克。

金價漲到700,周大福們為何高興不起來?有媒體援引上市珠寶商周大福的的數據,今年4月至5月,金價上漲,消費者觀望強烈,周大福整體零售值同比下滑20.2%。

中國黃金協會指出,2024年一季度,高金價對黃金消費影響出現兩極分化。快速上漲的黃金價格,疊加黃金首飾加工費和品牌溢價高等因素,消費者觀望情緒增強,使得黃金首飾消費在一定程度上受到了抑制,黃金首飾零售商銷售壓力增加。

從周六福披露的招股書來看,這兩年公司呈現毛利率下滑的特點, 報告期內毛利分別為9.75億元、12億元、13.5億元,毛利率分別為35%、38.7%、26.2%,尤其是在2023年金價大幅上漲的一年,毛利率反而下滑超10個點。另外,周六福的凈利率分別為15.3%、18.5%、12.8%,也呈現快速下滑模式。

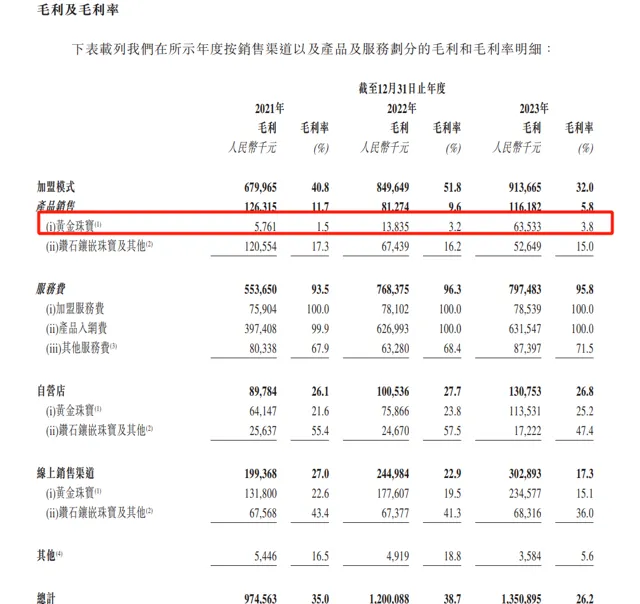

具體來看,2021年至2023年,加盟模式下的黃金珠寶的毛利率由1.5%升至3.8%,線上銷售渠道的黃金珠寶毛利率則由22.6%降至15.1%。

成本方面,周六福最大的成本為黃金原材料。招股書披露,2021年至2023年,周六福分別采購12.72億、16.6億、35.38億的黃金原材料,分別占同期原材料采購的84.5%、89.7%及96.9%。

報告期內,周六福平均黃金采購價格為人民幣332.0元╱克、人民幣347.6元╱克及人民幣401.0元╱克(不含增值稅),與黃金價格走勢相一致。

周六福稱,鑒於黃金在生產過程中的重要性,黃金價格的波動直接影響成本結構及我們產品的售價,進而影響經營業績。「於往績記錄期間,黃金市價一般呈向上趨勢,而黃金珠寶售價一般按黃金銷售時的當前市價加固定的工費厘定,而我們的黃金原材料采購價格一般按采購時的黃金市價厘定。因此,黃金價格直接影響我們的黃金珠寶的毛利率。」

金價漲了,公司的毛利率反而降了。除了與消費者觀望心理有關,還與珠寶企業的盈利模式有關。自上個世紀周大福等黃金珠寶企業創立以來,便是以「賣黃金賺加工費」的銷售模式為主。

有業內人士稱,黃金首飾的利潤主要來自加工費,金價上漲不少消費者轉向購買金條而非成品首飾,「而黃金是個快速流轉賺時間差和價格差的品類,每天都需要大量的資金流轉,真正受益的是這些黃金珠寶企業的供貨商。」

周六福稱自己主要透過與上海黃金交易所會員合作采購黃金原材料。據其招股書披露,其供應商主要包括上海黃金交易所、鉆石供應商及委外加工商。

報告期內,周六福向五大供應商的采購額分別為人民幣14.56億、19.15億、36.89億,分別占總采購額的73.2%、77.8% 及88.5%。2023年,周六福向上海黃金交易所的采購額達到了85.5%,對原材料商的依賴度大。因此,在原材料采購方面,周六福沒有太大的話語權,這也是公司的風險因素。

I再看周六福的股權結構,若水聯合持股為36.62%,上善聯合持股為27.46%,乾坤聯合持股為26.97%,創明投資持股為2.64%,祥龍創美持股為1.89%;其他,少伯投資、美裕投資等各持有部份股份。實控人為李偉柱、李偉蓬兄弟,2人合計持有該公司94.11%的股份。

值得註意的是,在周六福沖刺A股IPO的過程中,曾簽訂對賭協定。2021年12月,永誠貳號、金玉福源、架橋合利、徐波、華拓至遠、明陽投資(以下統稱投資方)分別與實際控制人李偉柱重新簽訂對賭協定。

對賭協定中存在相關回購條款,若發行人上市未成功則回購條款被觸發,發行人實際控制人之一李偉柱應回購投資方持有的發行人股份。

而根據周六福此次在港交所最新釋出的招股書披露,2023年11月至2024年1月,李偉柱等已與相關股東簽訂股權轉讓協定,回購了相關股東當時持有的絕大部份股權,總計耗資約1.64億元。

這一回購行動無疑為周六福轉戰港股市場掃清了一些障礙。周六福能否在港股市場實作上市夢想,還有待時間觀察。

對周六福IPO有何看法,歡迎在下方留言。