什麽醫藥公司會在這一波的復蘇行情中最強?答案是,符合「政策審美」的公司。

最符合政策審美的,無疑是擁有高股息的優質藥企,央媽已經準備好了「工具箱」。新出台的股票回購專項貸款政策,對於高股息公司而言,如果公司的股息足夠高,那麽貸款成本可以輕松覆蓋,可等同於央媽提供這麽一個池子讓有意願的公司下場買股票,直接為上市公司提供了低/無風險套利工具。

從今日市場呈現出的強勢公司來看,除了高股息這一特征以外,大股東在公司的持股比例高亦然重要(能夠實作收益最大化且成本更低),以及公司的回購意願也被考量在內。

以領漲的新諾威為例,石藥恩必普持股比例高達73.6%,且在過去投擲了數份回購計劃,其股息率即便不高,但這一政策也為公司潛在後續的回購送上了一個可用的工具箱,盡管其背後的石藥也是「財大氣粗」。

同樣,醫藥行業在遭遇了長期調整後,可能已是黃金遍地,尤其不缺股息率高、估值低且經營穩健的優質公司,其中百洋醫藥便是在此列,且完美的撞上時下的「政策審美」。

01 百洋集團做後盾

百洋醫藥符合高股息、大股東高持股比例、低估值等「政策審美」條件,2024年6月底,百洋集團及控股子公司百洋誠創投資合計持股比例74.03%;

從估值維度看,百洋醫藥作為稀缺的品牌營運服務商和商業化CXO,聚焦在藥械後端商業化業務層面,靜態市盈率為18倍,預計動態市盈率在13-15倍,估值向上拔升顯然是可以期待的。

在分紅派息層面,百洋醫藥2021年6月上市以來已經完成了3次派息,累計派現11.51億元,而期間公司的歸母凈利潤合計金額為15.85億元,超過70%的的凈利潤都拿來分紅。最近一次是2023年度的分配:10派7.62元(含稅),派現金額合計4.01億元,其占凈利潤比例為61.03%。按百洋醫藥2023年度成交均價計算,其股息率為2.65%,在醫藥領域已經算是排在前列。

如新諾威背靠石藥集團一樣,百洋醫藥背靠百洋集團,其作為唯一上市平台,全力做大的可能性很大,一方面,百洋醫藥前段時間完成對百洋制藥的收購交割,進入中藥領域;另一方面,百洋集團及其關聯公司在多地設立產業基金投資多項源頭創新的專案和開展多項商業合作,日後有望以比較靈活的方式註入百洋醫藥體內或交付百洋醫藥商業化,不斷賦能上市公司百洋醫藥突破商業化平台的上限。

02 經營穩健,盈利能力不斷提升

事實上在過去投資者對百洋醫藥有著不小的刻板印象,其一是品牌營運業務核心單品迪巧很快迎來天花板,其二是迪巧模式無法復制,品牌營運業務盈利能力提升可能受限。

鈣片行業的β並不低。據最新數據,2024年中國鈣片市場的銷售額創下了新高,得益於消費者對骨骼健康的日益重視以及鈣片產品的多樣化發展。同時據數據顯示,中國鈣片市場規模預計將從2021年的475.07億元提升至2026年的736.16億元,年復合增速為9.15%。

公司之所以能夠推動迪巧成為國內進口鈣領導品牌,一方面得益於公司將迪巧定位為進口鈣領先品牌,另一方面則是透過不斷推動產品創新升級(推出小黃條液體鈣、小粉條液體鈣、金迪巧等),豐富和完善產品線,滿足了孕、嬰、童、成人、中老年等不同人群補鈣需求。

不過迪巧收入的快速增長並未帶來單品日益獨大的趨勢,迪巧系列收入從2021年占品牌營運業務47.43%下降至2023年的43.11%,未來有望進一步降低占比。

百洋醫藥品牌營運業務的下一個10億級單品正在路上,幹眼癥治療藥物「海露」在2021年第四批集采後銷售額大幅下滑,百洋醫藥在2021年開始接手國內推廣,海露的銷售額迅速從2.98億提升至2023年的6.4億元(2021-2023年CARG高達46.55%),且2024p實作營收3.27億元,同比增長24.22%,這也證明了品牌營運業務創造爆品的可復制性。

值得註意的是,百洋醫藥的銷售毛利率和凈利率自上市以來不斷改善,這得益於品牌營運業務收入占比的持續提升,直接提升了公司的盈利能力。

另外,百洋醫藥的幾款創新合作產品也非常值得期待。

2024年8月,瑞迪奧的放射性核素偶聯藥物(RDC)鍀[99mTc]肼基菸鹼醯胺聚乙二醇雙環RGD肽註射液被CDE納入優先審評,百洋醫藥擁有中國大陸獨家營運權。該RDC是全球首個用於SPECT顯像診斷的廣譜腫瘤顯像劑,對肺部腫瘤尤其是肺癌淋巴結轉移診斷具備高特異性和準確性。

該RDC顯像劑的市場潛力非常可觀,以目前最常用的PET顯像劑18F-FDG為例,當前市場規模大約在10億元上下,遠期空間有望到達80億,展現了廣譜腫瘤顯像劑的潛力;從全球範圍內看,諾華旗下的Lutathera、Pluvicto治療性RDC,以及各自對應的診斷性RDC,都展現出了快速的放量潛力和極具天花板的銷售峰值。

心衰作為全球近10年唯一出現增長趨勢的心血管疾病,不僅死亡率高,而且可治療有效藥物少,存在極大的未滿足臨床需求,大量心衰患者不得不需要透過心臟移植來延續生命。

人工心臟作為一種生物機械手段部份或完全替代自然心臟給人體供血的輔助裝置,可幫助終末期心衰患者恢復心臟功能或者過渡到心臟移植階段,甚至作為永久性治療。同心醫療的全磁懸浮人工心臟慈孚®VAD(也是目前國內唯一采用全磁懸浮路線的人工心臟,生存率與心臟移植生存率高於磁液懸浮與接觸承軸路線的競品, 已有患者使用生存超過6年並持續保持高質素生活 ),在NMPA批件中指出其關鍵效能方面已達到國際領先水平,其國內商業化由百洋醫藥負責。目前國內人工心臟市場發展仍在早期,如果按一台50萬的價格計算(在美國大約100萬),國內潛在市場規模或高達百億元。

03 進軍中藥,自有品牌矩陣再下一城

近來百洋醫藥最引人註目的無疑是收購百洋制藥,不僅讓百洋醫藥進軍中藥和上遊制藥生產環節,同時還讓公司自有品牌產品矩陣再添一攬子產品。

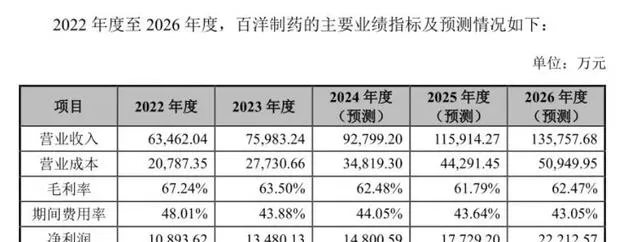

百洋制藥是一家專註於中藥現代化和緩控釋制劑研發生產的藥企,2022-2023年收入分別為6.35億元、7.6億元,凈利潤分別為1.09億元和1.35億元,業績近年持續向好。

本次百洋醫藥並購百洋制藥也進行了業績對賭,2024-2026年度百洋制藥分別實作扣非凈利潤不低於1.44億元、1.72億元、2.15億元,若能實作將對百洋醫藥業績增長產生持續正向影響。

百洋制藥的主要產品包括:用於治療肝纖維化的中成藥產品扶正化瘀系列、治療高血壓的化藥產品硝苯地平、治療高血糖的化藥產品二甲雙胍。其中,收入占比較大的產品為扶正化瘀系列和硝苯地平,2023 年收入分別為4.9億元及1.1億元。

中藥企業向來對商業化建設異常重視,尤其在院外渠道競爭層面。扶正化瘀為肝病領域獨家中成藥品種,且作為療效顯著並被多個權威指南推薦為慢性肝病肝纖維化的治療用藥,百洋醫藥有望借助該中藥潛力品種的張力深入了解和觸及更多的渠道和商業化策略,從而進一步在中藥品牌營運領域大展拳腳。

除了產品矩陣的獲取外,百洋制藥具備一定的藥物生產能力,其緩控釋制劑的藥廠多次「零缺陷」透過FDA認證,這部份產能未來有望幫助百洋醫藥拓展代工業務,形成全鏈條服務的能力(投資&研發合作、代工生產、品牌推廣商業化)。

結語: 百洋醫藥憑借著穩健而進取的經營,正在不斷的為股東賺取股息回報,而其蘊含的種種特質,恰好撞上了當下的「政策審美」,這有可能成為其估值修復或拔升的強催化。