來源:投資界

近日,恒瑞醫藥釋出半年報:2024年上半年實作營收136億元,同比增長21.78%;歸屬於上市公司股東凈利潤34.32億元,同比增長48.67%。在這份史上*半年報中,行業討論最多的是恒瑞確認了一筆海外BD收入:上半年,恒瑞就PARP1抑制劑HRS-1167收到了默克支付的1.6億歐元首付款。

這只是其中一角。2023年,恒瑞醫藥共拿下5筆海外特許交易,除PARP1抑制劑HRS-1167之外,還包括EZp抑制劑SHR2554、TSLP單抗SHR-1905、HER1/HER2/HER4靶向藥物馬來酸吡咯替尼和Claudin-18.2 ADC SHR-A1904,總交易金額超40億美元。而從半年報來看,BD收入顯然已成為推動恒瑞業績增長的重要引擎。

事實上,靠BD收入成功「翻身」的並非只有恒瑞,亞盛醫藥、百利天恒、科倫博泰等均在上半年靠BD吃到了業績甜頭。以亞盛醫藥為例,2024年上半年,亞盛醫藥實作營收8.24億元,同比增長477%,凈利潤達1.63億元,首次實作扭虧為盈。這離不開一筆巨額收入:6月14日,亞盛醫藥將奧雷巴替尼大中華區之外的全球權益授權給武田,亞盛隨即收到1億美元首付款。另外還有百利天恒,上半年營收大漲17倍也主要是因為收到BMS基於BL-B01D1合作協定的8億美元的首付款。

而當一筆又一筆巨額收入寫進半年報,一個客觀事實正擺在行業面前:在越來越難變現的當下,創新藥似乎都在靠BD「續命」。

BD:一座井噴的黃金礦山

據悉,在一項BD交易裏總金額一般會細分為幾個部份,包括首付款、裏程碑款、商業裏程碑款、銷售分成等,藥企明確能拿到的只有首付款,其他款項則要根據後續研發及市場情況來看。不過即便是首付款,對於藥企來說也是一筆不菲的收入。

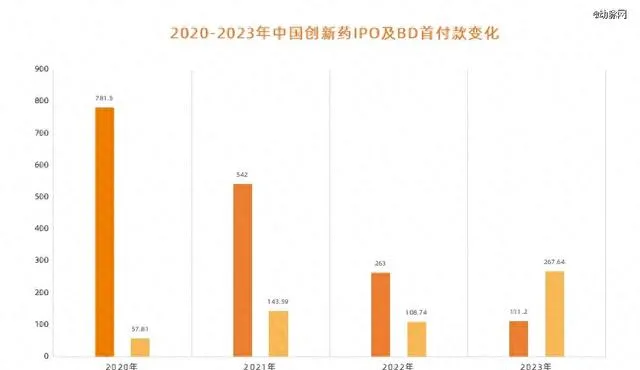

圖1.2020-2023年中國創新藥IPO及BD首付款變化(數據來源:醫藥魔術方塊)

據醫藥魔術方塊統計,2023年中國創新藥企業透過BD獲得的首付款總額達267.64億元,首次超過IPO渠道募資總額,並且是後者的近兩倍。這無疑是一個瘋狂的數碼,要知道在2020年,中國創新藥BD首付款還只有57.81億元,短短三年間暴漲近四倍。進入2024年,這一數據仍在快速上漲,據沙利文不完全統計,2024年p中國創新藥領域共發生34起License-out事件,TOP10事件的首付款金額達7.2億美元,已接近前兩年全年水平。

這得益於不斷井噴的大額BD。事實上,2024開年前四天就發生了四筆重磅交易,分別是阿斯利康引進安銳生物EGFR L858R抑制劑、宜聯生物就YL211專案與羅氏達成全球合作和特許協議、Galapagos與橋濟生物就特定腫瘤靶點簽訂合作協定以及Avenzo獲得安銳生物CDK2抑制劑ARTS-021全球(除大中華區)開發和商業化權益。據悉,四筆BD交易總額超35億美元,首付款近2億美元。

在這之後,BD開始大爆發,交易額當然也水漲船高。比如前文提到的亞盛與武田的合作,根據協定,亞盛將收到「1億美元選擇權付款+最高約12億美元潛在選擇權&裏程碑付款+雙位數比例特許權使用費」,這創下了國產小分子腫瘤藥對外BD最高紀錄。另外在近日,默沙東宣布與同潤生物就新型雙特異性抗體CN201全球權利達成最終協定,交易總額預計達13億美元,其中首付款7億美元,這是繼百利天恒之後,中國創新藥第二高的首付款。

據不完全統計,前十大MNC目前已經給中國創新藥支付了72億美元首付款,總交易金額達450億美元。雖然就現階段而言,藥企拿到的仍然以首付款為主,但從今年來看,後續款項正逐步到賬,以亞盛為例,8月中旬,亞盛醫藥已收到武田7.2億元的選擇權付款和5.4億元的股權投資款項。另外,包括科倫藥業、和鉑醫藥、百奧泰等,均在今年收到數千萬美元的裏程碑付款。

而這只是開始,未來由BD產生的收入還將繼續擴大。以奧雷巴替尼為例,作為潛在10億美元分子,奧雷巴替尼銷售峰值估計10~15億美元,按分成比例中位數15%計算,亞盛在不投入銷售隊伍情況下,每年可分得凈收入1.5億~2.25億美元,預計在藥物生命周期內累計銷售分成20多億美元。

另外還有HRS-1167,其屬於第二代PARP抑制劑,基於高選擇性和高活性,HRS-1167極有潛力作為單一療法和聯合療法治療更多患者,包括此前無法套用PARP抑制劑的腫瘤患者。目前,國內外暫無同類產品獲批上市,市場空間巨大,而根據協定,恒瑞後續將收到默克高至兩位數百分比的銷售提成,每年多達數億歐元。

所以從當前來看,BD收入不僅已經成為藥企實作扭虧為盈、解決資金匱乏的重要支撐,同時也會是藥企未來業績增長的潛在推動力。

BD背後的真相:寒冬下的「報復性交易」

BD作為一種交易,一定會涉及到買賣雙方,從當前市場來看,買方主要是指MNC,賣方則是以國內創新藥企業為主。那麽,站在不同視角,我們到底能看到醫藥行業怎樣的細微變化呢?

先從買方,也就是MNC的角度來看。對此,某專業人士談道,「MNC近幾年開始緊盯中國創新藥,並成為*買家,很大一部份原因是受制於專利懸崖逼近而帶來的業績增長壓力,而透過BD中國創新藥,不僅能為其帶來業績增長,同時也能維持市場地位。」透過此,我們能明顯感知到的一點是:中國創新藥正受到MNC廣泛認可,創新實力顯著提升。

具體而言,以亞盛與武田這筆現象級BD為例。據悉,武田擁有全球*第三代BCR-ABL抑制劑普納替尼,但因為存在安全性風險,商業化表現一直不佳,並且專利也將於2026年左右到期,這使其與諾華阿思尼布的競爭中逐漸處於劣勢。於是,武田將目光迅速投向了奧雷巴替尼,這不僅是因為預計2026年在美上市的奧雷巴替尼能夠無縫銜接專利到期的普納替尼,更重要的是在於其針對一代和二代BCR-ABL抑制劑有明顯的代際優勢,並且對阿思尼布等耐藥或者無效的CML患者依然有效,另外安全性也大幅提升。因此在完成BD後,武田有了與諾華直面競爭的底氣,同時也能鞏固CML的統治地位。

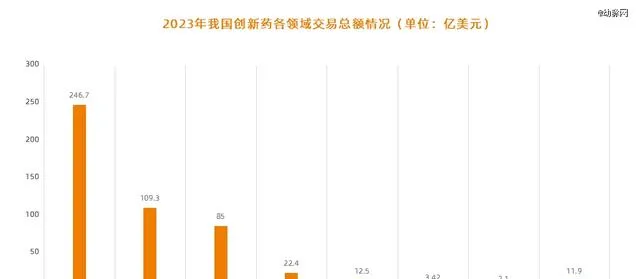

圖2.2023年中國創新藥各領域交易總額情況(數據來源:【2023中國藥企BD報告】)

第二點趨勢則聚焦在領域方面,從交易數量來看,雙抗管線當前大有接替ADC成為MNC最關註前沿資產的勢頭。2023年12月,百利天恒研發的ADC藥物BL-B01D1,以高達83億美元的總交易額license out給百時美施貴寶,這不僅創下國內創新藥license out的首付款紀錄,也一舉重新整理了全球ADC單藥交易總價的紀錄。事實上,在整個2023年,國產ADC license out交易就一直層出不窮,這也在數據上也得到了驗證,2023年國產ADC交易總額高達246.7億美元,占全年交易總額近一半。

圖3.2024年中國雙抗管線BD一覽(數據來源:公開資料)

但進入2024年,風向似乎發生了變化。今年以來,國內已有7家藥企完成了雙抗藥物授權交易,尤其是在自進入下半年以來,國產雙抗出海更是呈現出了爆發趨勢,近期,包括康諾亞、宜明昂科、嘉和生物以及同潤生物在內的公司均實作了密集出海,這與前兩年MNC掃貨中國ADC如出一轍。

對此,某專業人士談道,「BD方向的變化其實和投資沒什麽兩樣,永遠是什麽技術*,什麽更賺錢就投什麽,前兩年瘋狂押註ADC,也是因為其在治療多種癌癥類別上展現出了巨大潛力,市場前景廣闊。那麽今年開始更多關註雙抗藥物,也主要是因為雙抗被證實除了能夠在癌癥治療領域表現出色之外,在非癌領域同樣具有商業化潛力。」

那麽,站在賣方,也就是從國內創新藥企業的角度來看,我們又能看到什麽呢?

首先一點是研發思路上的改變,不再一味追求「完整的成功」,反而更關註現金流。對此,某藥企創始人談道,「在市場寒冬下,把藥物研發做到上市並自己搭建銷售團隊,然後再放入市場進行競爭,最後再成功的機會已經非常渺茫。所以在研發與收入越來越難以平衡的當下,行業也開始逐漸認同‘研發——License——M&A(兼並和收購)’的路線,畢竟握住現金流,才有可能先活下去。」於是在近一兩年,藥企都在大量招募BD,其目的不言而喻,就是為了盡快轉化現金流。

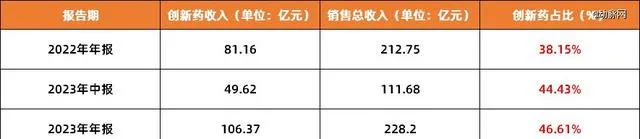

圖4.2022-2024恒瑞創新藥收入及其占比(數據來源:恒瑞年報)

其次要談到的是藥企轉型,隨著BD收入開始成為藥企增長引擎,創新藥轉型陣痛正逐漸愈合。以恒瑞醫藥為例,2024年上半年,恒瑞創新藥收入達66.12億元,如果加上已確認為收入的默克1.6億歐元對外特許首付款,恒瑞來自創新藥的收入比重已超過50%,這意味著,恒瑞從傳統藥企向創新藥轉型的步伐逐步加快。事實上,在過去幾年,受仿制藥集采影響,恒瑞營收和歸母凈利潤連年下滑,市值更是直接蒸發近千億,不過從今年上半年來看,恒瑞收入和利潤都已回到*水平,並逐漸走出了創新藥轉型的陣痛期。

當然,從仿制藥向創新藥轉型成功的案例並非只有恒瑞,百利天恒、科倫博泰和正大天晴也同樣如此。不過,與恒瑞all in創新藥不同,百利天恒采取了「以仿養創」的模式,科倫博泰則專門成立子公司來做創新藥,正大天晴而是透過購買資產來加碼創新藥,雖然方式不同,但從當前結果來看,其轉型行程都在逐步加速,並正進入收獲期。

最後要提到的是全球化,隨著BD愈發火熱,國內藥企出海已找到新思路。近幾年,「出海」成為了整個醫藥領域的關鍵詞,這很大程度上還是基於市場層面的考慮,畢竟出海面向的是更大的盈利空間。但對於國內藥企來說,如何出海又是一大難題,一方面是對全球市場普遍缺乏了解,另一方面則是對於業績不確定性的擔憂。

而從眼下來看,BD似乎是一個不錯的出海選擇。對此,某資深投資人談道,「依靠於BD,國內藥企不僅可以借助MNC的市場渠道快速獲取利潤,同時也可以加速對海外市場的了解,挖掘更多潛在機會。如果再往長遠一點看,在創新藥全球競爭的大背景下,BD無疑是將來與biopharma貼身肉搏的必然準備」。

以傳奇生物為例。2017年12月,傳奇生物就CAR-T產品西達基奧侖賽與強生簽訂了*全球特許和合作協定,之後借助強生強大的研發和銷售能力,西達基奧侖賽很快就獲FDA批準上市,並在上市當年拿下了1.33億美元的銷售額。進入2023年,西達基奧侖賽業績快速飆升至5億美元,2024年更是有望突破10億美元大關。而依托於這筆交易,傳奇生物不僅創造了千億市值的神話,同時也在美國市場站穩了腳跟,並於2020年在納斯達克上市。

所以,毫無疑問的是,BD當前對於整個醫藥市場都非常重要,是超越周期的存在,一方面,MNC可以借此開拓新的業務,找到新的增長點;另一方面,國內藥企也可以獲得現金流,並加速創新藥轉型。而當買賣雙方需求增大,交易當然也就更為火爆。

支持BD,但不能只有BD

任何事物都有利有弊,BD當然也是如此,雖然在過去一兩年,BD成為了資本寒冬中支撐中國創新藥繼續向前發展的補充力量,但仍需理性看待。

圖5.2023年生物制藥領域各階段「裏程碑」事件達成情況統計(圖片來源:SRS ACQUIOM)

比如在最關鍵的裏程碑兌現上,當前就存在很多的不確定性。據胺基觀察統計,2023年中國生物制藥並購交易中裏程碑的實作率僅為22%,至於實作裏程碑所觸發的金額則更少,能夠拿到的裏程碑金額僅為總金額的3%。也就是說,即使不考慮被「退貨」因素,這些巨額BD也很容易成為一張空頭支票,這對於藥企來說是巨大損失。

其次是創新藥流失問題。隨著BD逐漸火爆,市場層面也開始出現一種擔憂,即好藥苗子都被買走了,中國創新藥還能做大做強嗎?事實上,這種擔憂不無道理,一方面的確是有很多不錯的苗子被買走,並且很多最終都沒有被轉化出來;另一方面是很多藥企對BD依賴程度越來越大,當前不僅賣出藥物權益,甚至直接「賣身」。這勢必會在一定程度上造成中國創新藥的流失。

最後要談到的是利益*化的問題。對此,某資深投資人表示,「對於一部份國內藥企來說,BD其實是在不得已情況下的一種融資手段,因為IPO通道逐漸收窄,想要生存就不得不抓住BD這股現金流。所以很多時候,它並不屬於將自身利益*化的常規BD模式」。這一點其實早在美國生物醫藥行業就得到了驗證,雖然行業整體上形成了一級市場融資、IPO和BD交易「三輪驅動」的融資模式,但從實際發展來看,IPO及後續在二級市場的再融資,才是支撐biotech持續發展,甚至長成Biopharma的必選項。

所以整合來看,當下的BD熱潮,的確是緩解了藥企的資金壓力,但急迫的「過熱」,或許也會很容易產生泡沫,甚至是出現資源錯配的無奈。因此,中國創新藥BD應該盡快回歸正軌,真正變成市場環境中一種成熟的資產配置行為,讓該BD的BD,讓該研發的繼續研發。

*參考資料:

1.【不出海就出局?上半年創新藥出海BD數占比約八成】——財聯社;

2.【中國創新藥好苗子被買走了 】——經濟觀察報;

3.【創新藥全民BD時代:年薪二三百萬,獵頭老板下場搶人,CEO親內建隊】——深藍觀。

【本文由投資界合作夥伴動脈網授權釋出,本平台僅提供資訊儲存服務。】如有任何疑問,請聯系([email protected])投資界處理。