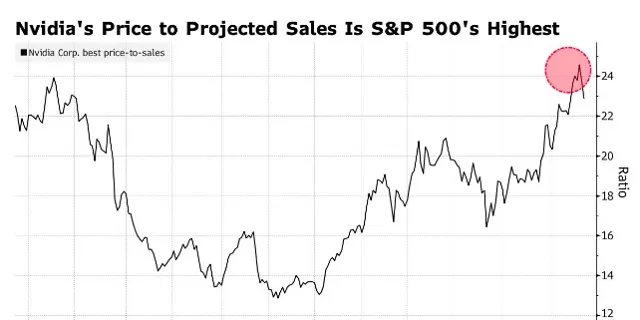

財聯社6月24日訊(編輯 瀟湘) 輝達可能是目前標普500指數中最昂貴的股票,其遠期市銷率——市值與未來12個月預期銷售額的比值——約為23倍。

然而,這一估值水平究竟合不合理,眼下卻或許沒有人能知道:在人工智能浪潮蓬勃發展的當下,沒有人能精確算出這家龍頭AI芯片制造商的實際收入將能達到多少,無論是聚焦輝達的華爾街分析師還是輝達高管自己。

輝達的H100/H200/GB200等AI GPU,已日益成為了驅動ChatGPT等生成式AI套用必不可少的核心硬件。

事實上,在過去一年多的時間裏,隨著圍繞人工智能的狂熱引發了對輝達芯片需求的激增,華爾街對輝達的季度財務業績估算,已屢度淪為了笑柄——即便華爾街分析師們不斷「撕報告」,但卻仍罕見地完全無法跟上輝達的業績增長步伐,這使得他們的估值預測工作變得愈發困難。

很顯然的是,華爾街分析師們並不是在隨意編造數碼,而是像對待其他公司一樣,試圖從管理層那裏獲取資訊。然而,就連輝達的領導層自身也很難預測,這家芯片制造商在未來三個月內能產生多少收入和利潤。

一組統計顯示,自從輝達的銷售額在2023年4月結束的財季開始爆炸式增長以來,其季度收入平均比公司自身預測的中值高出了13%,這一數碼也是過去十年平均誤差水平的兩倍多。

其中,輝達在去年8月份釋出財報時,銷售額比預期高出了23%,為自2013年以來最大的偏離振幅。

為何業績預測難知如陰?

對此,晨星公司的分析師Brian Colello表示,針對輝達業績的建模之所以如此困難,部份原因在於當需求旺盛時,供應是最不確定的變量,這使得這家芯片制造商在當前顯得尤為與眾不同。

Colello表示,假設輝達增加供應的能力繼續穩步提高,他預計輝達二季度的營收增量保守將達到40億美元。

根據財報,輝達在第一財季實作營收260億美元,較去年同期增長262%;Q1凈利潤148.1億美元,同比上升628%。

「我不是第一個上調目標價或公允價值的分析師,也不是第一個對收入遠遠超過我們一年前的預期感到驚訝的分析師,」Colello 說。「這(預測輝達)很有趣,也很有意義,但當然也很有挑戰性。」

Colello確實並不是唯一一個近來上調輝達預期目標價的人。就在上周五,Melius分析師Ben Reitzes也已今年第五次上調了輝達的目標價——從125美元上調至160美元,這意味著接下來輝達股價還將較上周五收盤價上漲26%。

當然,也有很多交易員目前僅僅憑借其上行勢頭就在追買輝達。 輝達今年的漲幅已達156%,並在上周二一度以3.34萬億美元的市值超越微軟公司,短暫登頂「全球股王」。

根據美銀對EPFR Global數據的分析,截至6月19日的當周,這波漲勢幫助推動了創紀錄的87億美元資金流入科技基金。不過在上周四和上周五,輝達股價自高位回落了6.7%,市值縮水超過2000億美元。

但對於那些傾向於盯著現金流折現模型的投資者來說,眼下業績估算值與實際結果之間的差距,顯然正帶來難題。

根據業內組譯的數據, 在過去五個季度中,分析師對輝達銷售額的估計平均偏離實際結果12%。這在標普500指數公司中排名第三。 這些被納入預測統計的公司,在過去五個季度的平均季度收入至少需達到50億美元,並且至少有20位分析師對其進行了預測分析。

風險可能也已暗藏?

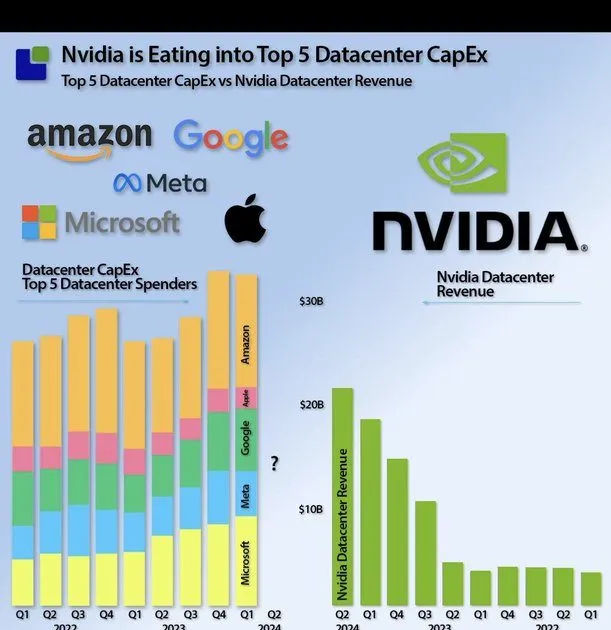

隨著輝達AI芯片業務的蓬勃發展,其最大的客戶(如微軟)已承諾在未來幾個季度將在算力硬件上投入更多資金。而投資者面臨的主要問題是,對於利潤和銷售額增長遠高於同類巨型公司的輝達股票來說,合理的估值究竟應該是多少?

註:左側為五大科技巨頭三年資本支出示意圖,右側為輝達數據中心業務收入

根據目前的預計,本季度輝達的銷售額將有望達到284億美元,利潤將達到147億美元,分別比去年同期增長137%和111%。作為對比,微軟的銷售額預計將僅增長15%,蘋果更是預計將僅增長3%左右。

雖然輝達的市盈率和市銷率等估值倍數很高,但考慮到輝達的高成長性,尤其是考慮到之前的業績一直被低估,這些估值倍數看起來並非是不合理的。

但Jonestrading首席市場策略師Michael O'Rourke認為,更令人擔憂的是,由於公司規模龐大,輝達超越華爾街增長預測的程度很快就會開始減弱。這可能會讓其股價在未來更難以自圓其說。

O'Rourke表示,「這就是風險所在。你正在為一家市值龐大的公司支付高價,而這家公司未來業績的超預期振幅可能會開始滑落,而且這種情況很可能會持續下去。」