出品:新浪財經上市公司研究院

作者:坤

近日,卡羅特有限公司(下稱「卡羅特」),向港交所遞交招股書,擬在香港主機板掛牌上市,法國巴黎銀行與招銀國際擔任聯席保薦人。

招股書顯示,卡羅特成立於2007年,最初主要為海外品牌提供OEM服務,2013年之後,轉而發展ODM業務,為國際品牌設計、開發及制造廚具產品。多年代工之後,2016年,卡羅特發展出了自有品牌卡羅特(CAROTE),自此之後逐漸發力自有品牌建設。2023年,卡羅特推出了1374個SKU的自有品牌產品,包括炊具、廚房器具、飲具、空氣炸鍋及電煮鍋等廚房小家電。

近年來,卡羅特的營收、凈利潤高速增長,但主要貢獻是來自海外市場,中國內地市場表現則相對遜色,2022年中國線上炊具行業中卡羅特的市場份額僅為1.1%。盡管公司采取主動降價吸引消費者等方式「以價換量」,但並非可持續,而在黑貓投訴、小紅書等平台上,對於卡羅特質素等方面的投訴也屢見不鮮。

此外,作為一家夫妻控股99%的家族式企業,先大手筆分紅再上市募資用於再投資補流的戲碼也再次上演。2022-2023年,卡羅特共計分紅1.5億元,公司賬上不缺錢,但依然要募資用於再投資、補充營運資金等,無疑是公司大股東將分紅落袋為安的同時將更多風險轉移給了上市後的市場投資者。

內地市場增速遜色於海外市場 毛利率驟降「以價換量」但質素頻遭投訴

據招股書顯示,2021-2023年,卡羅特實作營業收入6.76億元、7.69億元、15.83億元,其中2022年、2023年分別同比增長13.77%、105.98%。同期實作年內利潤分別為0.32億元、1.09億元、2.37億元,2022年、2023年分別同比增長242.93%、118.01%。

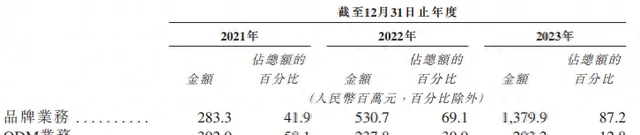

從不同業務來看,近年來卡羅特的自有品牌業務顯然發力迅猛,營業收入從2021年的2.83億元逐年增長至2023年的13.80億元,復合年增長率為120.7%,2023年收入占比已經接近90%。與之表現相反的ODM業務則有明顯縮減之勢,2021年以來逐漸減少,2023年營收僅實作2.03億元,占比降至12.8%。

資料來源:公司公告

從為海外品牌代工起家,到如今發展到自有品牌為公司主力,卡羅特的銷售市場也始終離不開海外市場。據招股書顯示,卡羅特的產品不僅在中國銷售,還銷往美國、東南亞、日本、西歐等多個市場。但營收規模與凈利潤高增長的業績背後,卡羅特在不同地區的業績表現並不均衡。

資料來源:公司公告

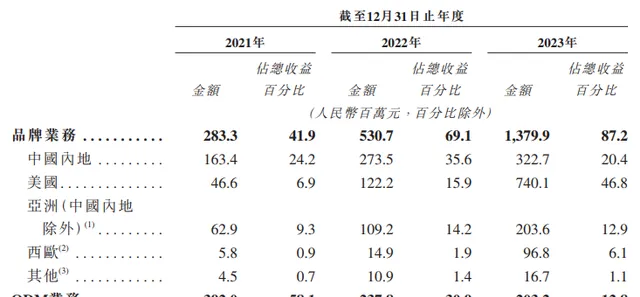

品牌業務增長最快的地區是美國市場,從2021年的0.47億元飛速增長至2023年的7.40億元,目前在總體收益占比達到46.8%。此外,增速較快的還有西歐市場,占比從2021年的0.9%增加至2023年的6.1%,亞洲(中國內地除外)市場在2023年也實作了營收規模的翻倍,從2022年的1.09億元增長至2023年的2.04億元。

相比之下,卡羅特在中國內地市場的表現則較為遜色。2021-2023年實作營業收入分別為1.63億元、2.74億元、3.22億元,盡管保持了持續增長,但增速遠不如海外市場。2023年,來自中國內地的收益占比還下降至20.4%。

在這背後,是相比於蘇泊爾、小熊、九陽等起步更早、更深耕國內市場且線上線下均有布局的品牌,國內競爭更為激烈,相比之下卡羅特難言競爭力。在招股書中,根據灼識咨詢的資料,2022年中國線上炊具行業零售額排名中,卡羅特排名第五,市場份額僅為1.1%。更何況,當前卡羅特品牌業務的絕大部份銷售額都是透過線上渠道,2023年占比達到99.9%,而線下銷售規模僅有數百萬元。

與營收、凈利潤雙增表現明顯相反的是卡羅特品牌業務的毛利率,特別是品牌業務毛利率從2022年的45.9%驟然降至2023年的39.2%。招股書中卡羅特表示是由於為吸引更多客戶及維持競爭力,降低若幹產品定價。

但「以價換量」的打法,不僅是卡羅特對下遊議價能力較低的表現,也並非可持續的,否則會對公司利潤空間帶來負面影響。更何況,在降價之外,卡羅特的「重行銷輕研發」策略或也並非良記。

據招股書顯示,2021-2023年,卡羅特的銷售開支分別為0.57億元、1.09億元、2.45億元,每年幾乎翻倍增長,而同期研發支出分別為0.18億元、0.21億元、0.36億元,投入規模及增速遠不及前者。

在小紅書、黑貓投訴上,對於卡洛特質素相關問題的投訴屢見不鮮。以「種草平台」小紅書為例, 有很多使用者在小紅書上發帖吐槽卡洛特的產品使用體驗不好、短時間使用後質素即出現問題、品控差、價格變動大等問題。

資料來源:小紅書

章國棟、呂伊俐夫妻控股99% 上市前分紅1.5億再募資補流

盡管產品遠銷世界各地,但從股權結構來看,卡羅特卻是控股極為集中的家族式企業。

據招股書顯示,目前卡羅特的股權架構為Yili Investment持股98.6%,Carote CM持股0.4%,Denk Trade持股1%。其中Yili Investment由Yili Capital及Guodong Capital分別持有55%及45%股權,而Yili Capital由呂伊俐全資持有,Guodong Capital由章國棟全資持有,章國棟、呂伊俐系夫妻關系,兩人在公司中也分別擔任執行董事、董事會主席、行政總裁、首席產品官等職位。

典型的家族式企業模式,也就意味著公司的分紅絕大多數都會流入大股東的口袋。2022年,卡羅特發放股利5000萬元,而2024年3月,在上市前夕,卡羅特再次宣布發放2023年股利1億元。連續兩年分紅1.5億元,章國棟、呂伊俐夫婦將其中絕大部份落袋為安。更何況,在招股書中,卡羅特還表示計劃在上市前采納一般年度股利整理,即在扣除任何並購的重大資本開支及成本後,每年宣派及派付不少於未來可分派凈利潤20.0%的股利。

由於收入與盈利情況較為穩定,公司賬上實際並不缺錢。截止2024年1月底,卡羅特的現金及現金等價物為2.32億元,流動借款500萬元,流動資產凈值為0.83億元。2021-2023年,卡羅特的經營性現金凈流入分別為1.22億元、1.29億元、2.44億元。在「造血」能力較為穩定、公司現金充裕的情況下,分紅本無可厚非。

但問題在於,卡羅特在不缺錢的情況下,大手筆分紅後還要募資補流。據招股書顯示,雖然並未披露融資金額和具體用途,但將用於以下幾項:尋求收購及投資機遇;用於產品研發;用於擴張銷售渠道;用於ESG相關投資;用作營運資金及其他一般公司用途。

先大手筆分紅再募資補流,將投資者的資金用於後續經營再投資,無疑是公司大股東將分紅落袋為安的同時將更多風險轉移給了上市後的市場投資者。