本文來源:時代商學院 作者:陸爍宜

來源 | 時代商學院

作者 | 研究員陸爍宜

編輯 | 鄭少娜

2月23日,「手機保護殼第一股」的傑美特(300868.SZ)公布了東興證券對其2023年度的現場檢查報告。該報告顯示,傑美特存在業績大幅波動、與同行相比業績明顯異常、IPO募資第一大專案截至2023年6月尚未正式投入等問題。

「賣手機殼比賣手機賺錢」的造富神話還能延續嗎?

在賣智能電話的毛利率僅為個位數的時候,賣手機保護殼的傑美特卻憑借接近40%的毛利率成功上市。

Wind數據顯示,2019年,「手機保護殼第一股」傑美特的毛利率達到39.10%,凈利率達到15.82%。相比之下,以智能電話為主營業務的小米集團-W(01810.HK),同期毛利率僅為13.87%,其中智能電話業務的毛利率僅為7.17%,遠遠不及傑美特,這印證了「賣手機殼比賣手機賺錢」的說法。

憑借亮麗的業績,傑美特在東興證券(601198.SH)的保薦下,於2020年8月24日在深交所創業板成功上市。然而,上市之後的傑美特,業績卻不斷滑坡。2023年前三季度,傑美特的毛利率降至19.34%,凈利率更是降至-4.62%。

根據傑美特的業績預告,該公司預計2023年度扣非凈利潤仍將虧損9600萬~1.39億元,這將是該公司扣非凈利潤連續第三年出現虧損。

上市前風光無限,上市後業績立刻「變臉」、深陷虧損泥潭,IPO募資第一大專案遲遲未動工,這三年傑美特到底怎麽了?

針對IPO募資專案延遲、上市後業績變臉等問題,時代商學院於2月29日向傑美特發郵件並多次致電詢問,而截至發稿日,該公司並未回應。

三次闖關IPO,終獲上市業績卻「變臉」

據招股書,傑美特於2006年成立,是一家專業從事移動智能終端配件的研發、設計、生產及銷售的企業,產品類別以智能電話與平板電腦保護類配件為主,涵蓋移動電源、數據線等其他配件。從主營構成上看,智能電話保護類產品在營收中占比最大,2023年上半年占比高達76.80%,而第二大產品平板電腦保護類產品的營收占比僅為6.66%。

在此次成功上市之前,傑美特曾有兩次沖刺IPO失敗的經歷。2015年6月和2017年12月,傑美特曾先後兩次申請IPO,但隨後又撤回申請。

值得註意的是,傑美特的業績表現也是一波三折。如圖表1所示,2017年,傑美特的歸母凈利潤同比增長18.23%,但營收同比下降2.77%。不過,2018—2019年,傑美特的業績迎來「爆發式增長」,其間營收同比分別增長19.57%、28.20%,歸母凈利潤同比分別增長53.90%、113.98%。

但好景不長,2020年成功上市後,傑美特的業績卻立刻「變臉」。2020年,其營收為8.55億元,同比增速降至3.06%,較2019年下降25.14個百分點;歸母凈利潤為1.06億元,同比下降18.90%。此後,營收和歸母凈利潤均整體呈下降趨勢,直到2023年前三季度,其營收僅為4.67億元,歸母凈利潤則虧損2249.25萬元。

根據傑美特最新的業績預告,該公司2023年度營收預計為6.44億~7.11億元,同比下降1.13%~10.45%;歸母凈利潤預計虧損6900萬~9950萬元。

除了自身業績大幅波動外,傑美特的業績跟同行可比公司相比也存在明顯差異。在回復深交所2022年年報問詢函的公告中,傑美特將開潤股份(300577.SZ)、長盈精密(300115.SZ)和格林精密(300968.SZ)列為可比公司。

Wind數據顯示,2020—2023年前三季度,傑美特的營收增速分別為3.06%、-16.35%、0.58%和-15.52%,同期同行營收增速均值分別為9.29%、3.82%、22.51%和-10.22%;傑美特的歸母凈利潤增速分別為-18.9%、-73.47%、-510.83%和-41.62%,同期同行歸母凈利潤增速的均值分別為198.96%、-39.39%、21.02%和40.46%。

過度依賴B端客戶埋下隱患

上市後業績滑坡,甚至與同行產生差異,與其業績過度依賴單一客戶不無關系。

上市前,華為技術有限公司(下稱「華為」)一直是傑美特的第一大客戶。招股書顯示,2017—2019年,傑美特對華為的銷售收入分別為1.27億元、2.65億元和3.77億元,占營收比例分別為23.47%、40.99%和45.47%。可見,上市前傑美特業績出現爆發式增長,也是借了華為手機出貨量大增的「東風」。

傑美特在招股書中也提示了相關風險,稱若未來華為智能電話和平板電腦出貨量出現大幅下滑,將對該公司經營業績產生不利影響。

不料一語成讖。

2021—2022年,傑美特的營收分別為7.15億元和7.19億元,跟2020年8.55億元相比顯著下滑。同期,來自大客戶華為的營收貢獻也出現銳減。

具體來看,2020—2021年,傑美特並未單獨披露對華為、榮耀終端有限公司(下稱「榮耀」)(自2020年11月從華為中剝離)的銷售金額,僅披露對前兩大客戶「客戶一」和「客戶二」的銷售收入合計分別為3.98億元和1.97億元,占營收比重合計分別為46.59%和27.53%。不過,2022年,傑美特披露稱,對第一大客戶華為和第二大客戶榮耀的銷售額合計為1.60億元,占當期營收的比重合計為22.22%。

可見,自2019年以來,傑美特對大客戶華為的銷售額已大幅下降。

除了業績過度依賴單一客戶之外,傑美特的銷售主要面向B端(即企業),也導致其容易受到B端客戶業務發展的影響。

傑美特的經營模式分為ODM/OEM直銷模式和自有品牌銷售模式。所謂的ODM/OEM,通俗來說就是「貼牌」/「代工」。ODM/OEM業務在傑美特的營收中占比較高,持續高於60%,2023年上半年占比甚至達到80.87%,而自有品牌業務的占比則維持在20%~35%之間,2023年上半年降至19.13%。

由於ODM/OEM模式跟B端客戶高度繫結,因此比自有品牌更容易受到客戶出貨量下降的影響。此外,與直接面向消費者的自有品牌相比,ODM/OEM模式的定價權和毛利率明顯更低。

時代商學院發現,傑美特ODM/OEM模式下的定價明顯低於自有品牌。據時代商學院計算,2019—2022年,該公司ODM/OEM模式的平均售價分別為9.00元/個、9.35元/個、11.59元/個和11.15元/個,而自有品牌平均售價分別為52.27元/個、56.62元/個、56.67元/個和60.56元/個。

自有品牌業務的毛利率也更高。2019—2023年上半年,傑美特自有品牌業務毛利率分別為55.95%、51.88%、56.51%、49.32%和60.26%,ODM/OEM業務的毛利率則分別為32.67%、26.26%、13.75%、7.44%和8.15%,大幅下降且與自有品牌的差距不斷擴大。

或許是傑美特也意識到ODM/OEM業務主導的弊端,因此著力發展自有品牌。2020年年報顯示,報告期內,傑美特開啟了自有品牌「決色」在國內市場的全面布局,啟動國內品牌線上營運,但是迄今收效似乎不明顯。自2021年以來,該公司自有品牌業務在營收中的占比不斷下降,2023年上半年已降至不到兩成。

除了重要客戶的業務受到影響以及自身的問題之外,行業的趨勢也並不樂觀。

IDC釋出的初步數據顯示,2023年全球智能電話出貨量同比下降3.2%至11.7億部,繼2022年之後再次創下十年來最低的全年出貨量。受到上遊手機出貨量下降影響,手機保護殼的需求也有所下降。

IPO募資第一大專案進度仍為0

業績頹勢、需求不振下,傑美特的擴產專案陷入兩難境地。

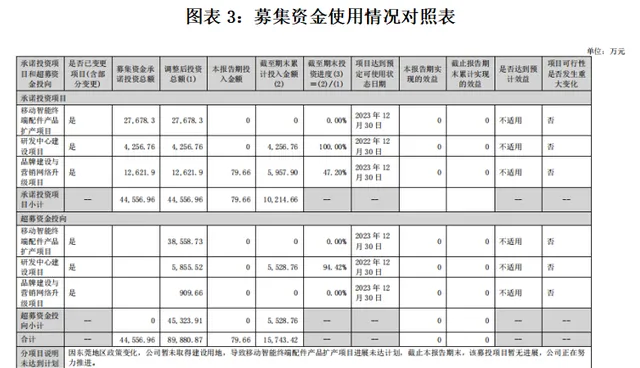

上市前業績大爆發,令傑美特以超募6.76億元的驚人「成績」登陸創業板。傑美特計劃募集資金6.43億元,最終實際募集資金總額為13.20億元,扣除發行費用後,實際募集資金凈額為11.90億元。

招股書顯示,其募集資金投資專案包括移動智能終端配件產能擴充專案(下稱「專案一」)、技術研發中心建設專案(下稱「專案二」)和品牌建設及行銷網絡升級專案(下稱「專案三」)。

其中,專案一為傑美特IPO募資的第一大專案,預計總投資額為3.17億元,擬投入募集資金2.77億元;而專案二和專案三的合計投資額為1.69元、合計擬投入募集資金為1.69億元。

傑美特在招股書中表示,專案一的實施將有助於解決市場需求旺盛與公司產能不足的矛盾。該專案的建設期預計為2年,預計全部達產後可實作年產值3.96億元。專案總投資利潤率為15.12%(稅後),內部收益率為16.64%(稅後),稅後靜態投資回收期為6.77年(含建設期)。

然而,距離上市已超三年時間,傑美特的專案一卻仍未動工。

傑美特2023年8月28日的公告顯示,截至報告期末,該公司專案二和專案三的投資進度分別為100%和47.20%,而專案一的進度仍為0。對此,傑美特表示,因東莞地區政策變化,該公司暫未取得建設用地,導致專案一進展未達計劃,截至報告期末,該募投專案暫無進展。盡管如此,在專案一「可行性是否發生重大變化」一欄,傑美特表示「否」。

事實上,關於專案一的用地問題,傑美特在招股書中就表示,已與深圳市規劃和國土資源委員會龍崗管理局簽署了【深圳市土地使用權出讓合約書】(深地合字(2014)2017號),取得工業用地4555.27平方米,並於2015年7月17日取得深房地字第6000686656號房地產證。

然而,2020年12月,剛剛上市不久的傑美特就宣布,將專案一的實施主體由公司變更為公司全資子公司東莞市傑之洋塑膠實業有限公司,實施地點由「深圳市龍崗區傑美特大廈」變更為「東莞市鳳崗鎮」,投資總額也從3.17億元翻倍至6.62億元,預計建設周期由2年變更為3年。

然而,由於遲遲未能取得在東莞的建設用地,加上業績不佳,專案一持續被擱置,對於傑美特IPO募集的大量資金,則一直被用於購買理財產品。2024年2月8日的公告顯示,傑美特累計使用閑置募集資金進行現金管理的未到期余額(含本次)為10.77億元,占IPO募資凈額的90.50%。

【參考資料】

1. 【傑美特:首次公開發行股票並在創業板上市招股說明書】.深交所

2. 【傑美特:2021年年度報告】.公司公告

3. 【傑美特-傑美特2022年年度報告(更正後)】.公司公告

4. 【傑美特-傑美特關於對深圳證券交易所2022年年報問詢函回復的公告】.公司公告

5. 【傑美特:關於2023年半年度募集資金存放與使用情況的專項報告】.公司公告

6. 【傑美特-傑美特2023年半年度報告】.公司公告

7. 【傑美特:2023年年度業績預告】.公司公告

8. 【東興證券股份有限公司關於深圳市傑美特科技股份有限公司2023年度現場檢查報告】.公司公告

9. 【傑美特:關於變更募投專案實施主體,實施地點,實施方式及使用部份超募資金增加募投專案投資額的公告】.公司公告

10. 【傑美特:關於使用閑置募集資金進行現金管理的進展公告】.公司公告

11. 【中國手機配件行業發展前景預測與投資戰略規劃分析報告】.前瞻產業研究院

12. 【2021年中國手機殼行業分析報告-行業格局現狀與發展潛力評估】.觀研天下

(全文3782字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的資訊編制,但本公司對該等資訊的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告釋出當日的觀點和判斷。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。在法律特許的情況下,本公司及其所屬關線上構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面特許,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。