深圳拓邦股份有限公司(股票簡稱:拓邦股份)1996年成立,2007年在深交所主機板上市,成為國內智能控制領域首家上市公司。

經過二十多年的發展,拓邦股份的主營業務為智能控制系統解決方案的研發、生產和銷售,即以電控、電機、電池、電源和物聯網平台的「四電一網」技術為核心,面向家電、工具、新能源、工業和智能解決方案等行業提供各種客製化解決方案。

拓邦股份是全球領先的智能控制解決方案商,是家電和工具行業智能控制解決方案的領導者,是新能源、工業和智能解決方案的創新引領者。自成立以來,拓邦股份參與起草修訂了三十余項國家標準、行業標準、團體標準,引領中國智能控制行業高速、規範化發展。

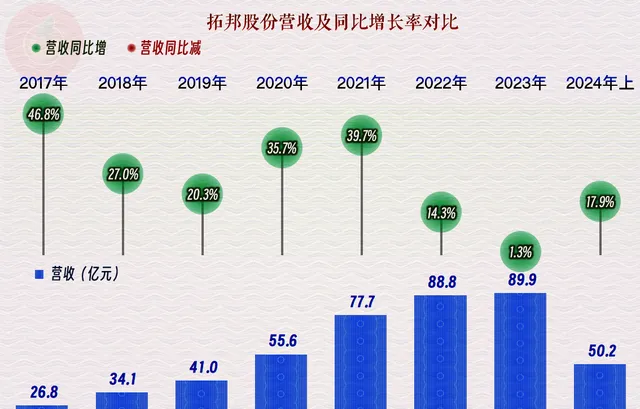

2024年上半年,拓邦股份的營收同比增長了17.9%,在前兩年增長變慢後,2024年上半年似乎又重新找到了增長的節奏。後面要看到,這是近年來持續投入的各種專案建設在逐步發揮作用了。

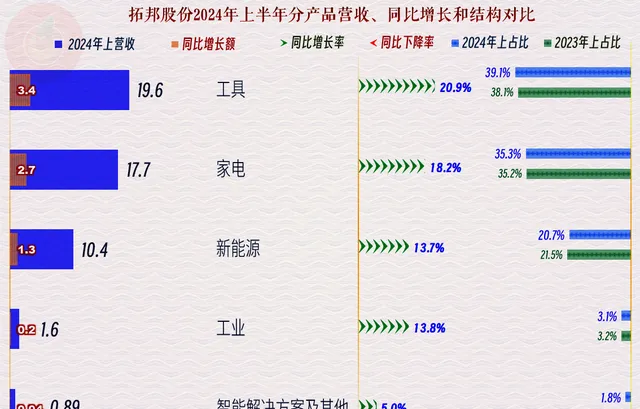

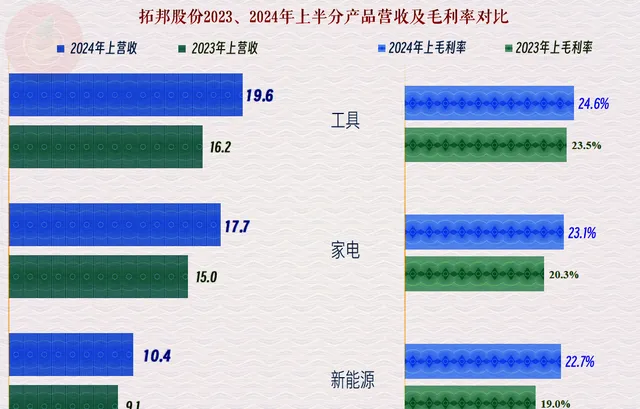

拓邦股份的各大產品都在增長,占比越高的產品增長越快,其中工具、家電和新能源基本形成了三足鼎立的局面。增長速度上的差異還是對其占比變化有所影響,「工具」業務的占比略有提升,「家電」業務的占比基本不變,而「新能源」業務的占比卻有所下降。

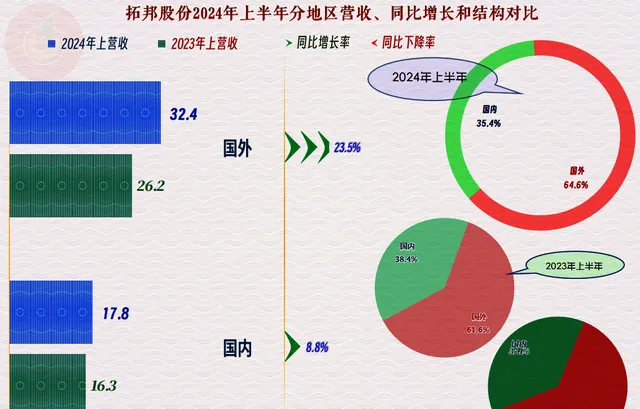

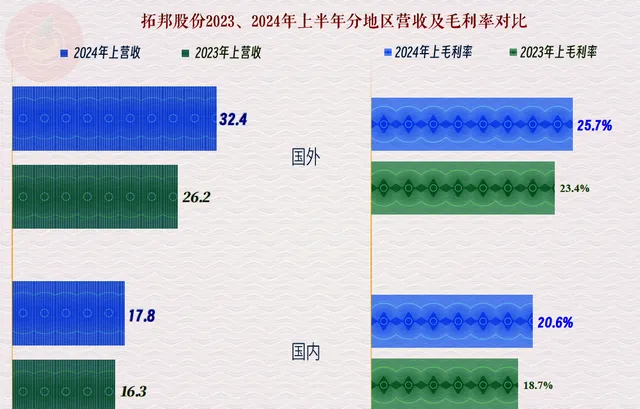

拓邦股份的主要市場在國外,2024年上半年也正是因為國外市場的增長更快,才能實作整體更快的營收增長。國外市場的占比進一步提升至64.6%,不得不承認拓邦股份還是有較強國際競爭力的。

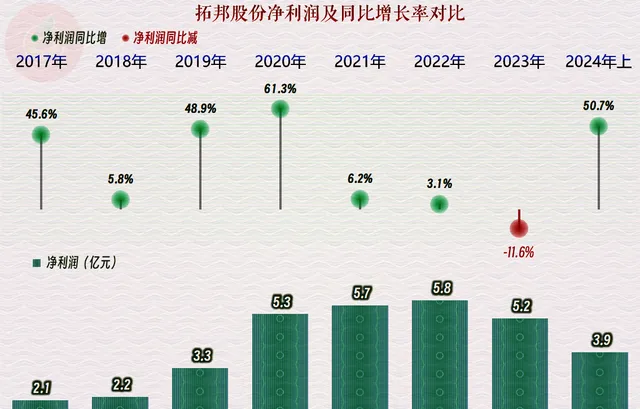

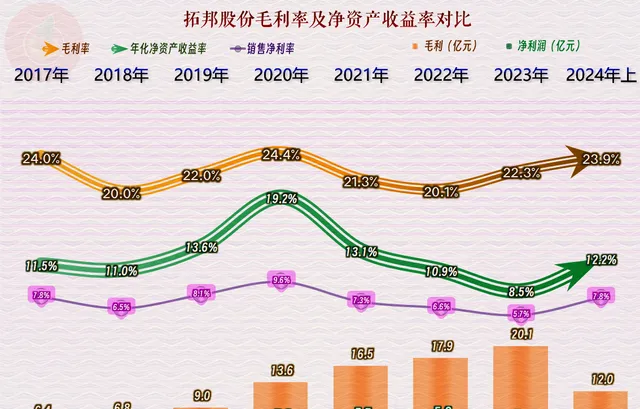

凈利潤的同比增長振幅更高,達到了50.7%,如果順利,全年創下新高的可能性還是很大的。

分季度來看,2023年二、三季度出現同比下跌後,就恢復了較快的增長,增長似乎還有加速的跡象。

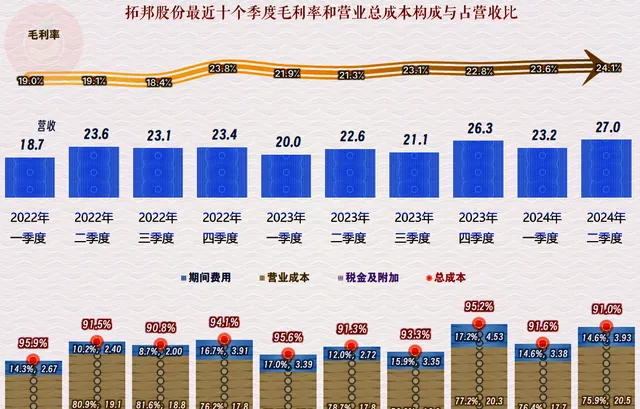

毛利率以五年左右為一個周期小幅波動,2024年上半年接近2020年時的峰值水平了。後面要看到,由於二季度的水平更高,全年有望達到或超過2020年的水平。

規模越大的產品不僅增長更快,毛利率也更高。這當然也會從結構方面推高平均毛利率,只是三大產品的毛利率差異不大,產品結構方面變化的影響有限。

國內外市場的毛利率都在增長,國外市場的毛利率更高,營收增長也更快,這樣的地區結構變化也會提升平均毛利率。

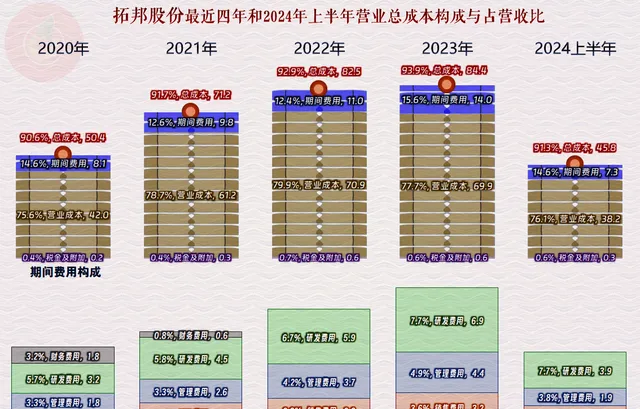

2024年上半年的主營業務盈利空間相比2023年提升了2.6個百分點, 其中毛利率反彈貢獻了1.6個百分點,期間費用占營收比下跌貢獻了1個百分點,相對來說,毛利率的影響還是更大和更直接一些。

2023年的期間費用和占營收比都有明顯增長,說明其營收增長較慢是不符合其預期的,從後面還會看到,這幾年的固定資產類投入規模很大,投入無法明顯帶動營收的增長,這是一個很多企業都正在面臨的重大問題。

拓邦股份的毛利率在2022年四季度環比明顯提升後,最近七個季度都在相對的高位小幅波動之中。2023年下半年明顯高於上半年,2024年上半年的兩個季度的毛利率持續提升,原因我們前面已經分析過,這種趨勢延續的可能性較大,全年極有可能還會創下新高,甚至達到或者超過2020年的峰值。

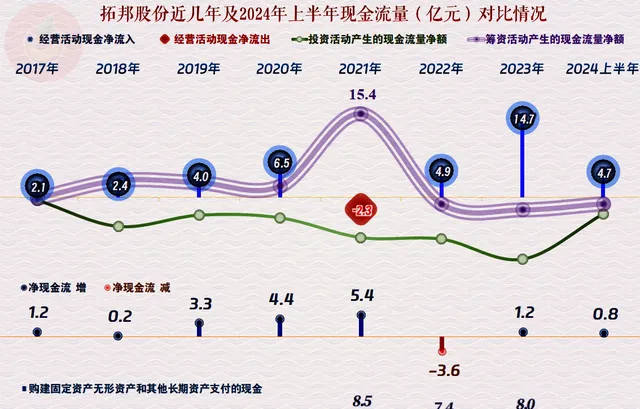

除了2021年進行過定向增發這一年之外,其他年份「經營活動的凈現金流」都表現不錯,特別是2023年表現亮眼。固定資產類的投資規模一直都不小,特別是最近三年平均在8億元左右,按理說,這些投資是會帶動其營收高速增長的,但這一形勢一直到2024年上半年才明顯表現出來。

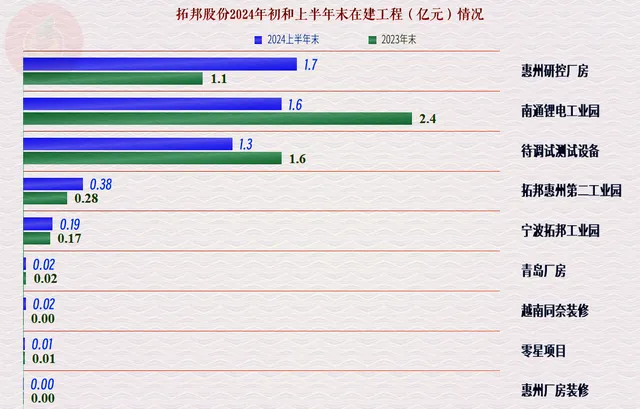

經營性長期資產,三年半的時間接近翻倍,其中固定資產增長了一倍多,在建工程的規模一下不小,2024年上半年末為5.3億元,後續還有不少的產能要釋放。

在建的專案主要有「惠州研控廠房」、「南通鋰電工業園」和「拓邦惠州第二工業園」等,其中「待偵錯測試器材」高達1.3億元,比年初有所下降,這些產能是很快就能釋放出來的。

其長短期償債能力都不錯,雖然固定資產的投資規模較大,但完全在其所承受範圍之內,再加上其每年都有不錯的凈利潤和凈現金流,總體上控制是比較平衡的。

拓邦股份所從事的業務,市場可增長空間應該還是很大的,其較強的海外市場占比說明其國際競爭力比較強,後續能否把這些競爭力在國內市場也發揮出較大作用,可能是其能否持續增長的關鍵。

聲明:以上為個人分析,不構成對任何人的投資建議!