隨著茅台的批價不穩,市場開始感受到了恐慌。如果茅台的需求都撐不住,那麽其他白酒的情況可能要更加糟糕。

整個白酒板塊都進行了一波下殺,茅台市盈率跌到了20倍左右,其余各大知名白酒也都跌到十幾倍。

白酒無疑又一次到了周期低位區間。

其中山西汾酒的估值也是十年新低,上次其動態市盈率跌下20倍PE,還是2013-2014年,股市極度低迷的時候。那時候上證指數跌到才2000點左右。

當曾經的價格再次擺在面前時,是否應該抄底山西汾酒?

一、清香型龍頭

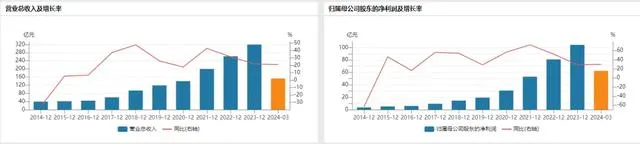

汾酒這些年發展的不錯,從2017年開始,汾酒一直保持著高速增長。無論是營收還是利潤增速基本沒有下過20%。

汾酒2021年營收堪堪達到200億元,2023年就突破了300億的大關。按照汾酒當前的勢頭,超過洋河大概率用不了太久,前面就剩茅台和五糧液了。

為什麽汾酒這麽猛呢?

復盤汾酒的發展,其實也隨著白酒行業不斷沈浮。

山西汾酒是中國第一家A股上市的白酒企業。90年代以前,憑借在河南等省外市場長期積攢的良好口碑,汾酒廠產銷量多年穩居白酒行業第一。在汾酒的帶動下,清香型白酒成為當時的第一大香型品類,市場占比一度達到 70%左右。這是汾酒過去比較高光的時刻。

1993年白酒價格放開後,和眾多白酒品牌一樣,汾酒沒看到高端化的優勢和趨勢,錯失良機,94年就被五糧液超越。此外,還遭遇山西假酒案的沖擊影響,排名一路下滑,直到進入千禧年後的白酒黃金十年才隨著行業上升期開始發展。到了2013年開始限制三公消費,汾酒也陷入了困境。連續4年都沒有走出泥潭,開始痛定思痛,決定改頭換面。

可以說一路走來,汾酒還是相當波折。

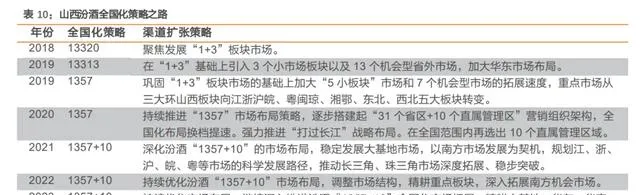

2017年是汾酒的轉折年,在這年汾酒開啟了一波直至今都還未消褪的高速增長。

2017年2月,汾酒集團與省國資委簽訂了三年任期經營目標責任書,按照責任書「權責利統一、對標先進、正向激勵」的原則,制訂了汾酒集團 2017、2018、2019 年收入(酒類)增長目標為 30%、30%、20%;三年利潤(酒類)增長目標為 25%、25%、25%。

「軍令狀」一簽,不僅是把自己逼上絕路也給了公司大刀闊斧的理由,一些陳年弊病都借著「尚方寶劍」一路斬開,開啟了汾酒的全面改革。

在股權、管理、產品、渠道等方面,都做了相當大的變動,無論是人事還是制度上。

比如2017 年汾酒銷售公司宣布集體解聘經理層、部門負責人等副處級領導幹部職務,采用組閣聘任制和職業經理制度,變成能上能下、最佳化組合的市場用人機制和幹部激勵機制,並給予中高管還有核心人員都安排上股權激勵。整個組織一旦動起來就是活了,有錢有希望,幹勁十足。

汾酒改革最大的改變可能是引入了華潤作為二股東。

2018年2月,汾酒集團向華潤集團旗下的華創鑫睿(香港)轉讓山西汾酒11.45%的股份,引入資本51.6億元,轉讓後汾酒集團持股比例降至 58.52%,仍為公司第一大股東,華潤成為汾酒的第二大股東。目前整體股份變化不大。

汾酒過去最大的問題是管理問題和缺乏對市場的理解,而華潤可以給到相關的資源和答案,同時華潤可能也看上了汾酒的底蘊,正好強強聯手。

除了兩名管理經驗豐富的華潤系人員入駐董事會,行銷和市場等主要團隊也有華潤人事的參與。在2020年汾酒又引入華潤高端技術人才,推進汾酒數碼化建設。

不得不說華潤都快給汾酒薅禿了,要人給人,要知識給知識,要資源給資源。華潤本身擁有啤酒、飲用水、食品在內的全國渠道資源,光華潤萬家門店就遍布全國 29個省有3000多家。

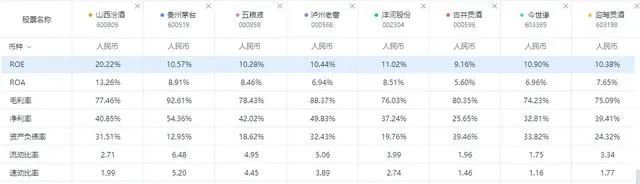

當前來說,汾酒整體財務情況非常好,從今年一季度的財務比率對比行業的其他白酒企業來看,汾酒依舊保持著相當高的營運效率,當得起白酒頭部的位置。加上其目前的增長速度,如果僅從公司經營的角度來說,其回報率相當可觀。

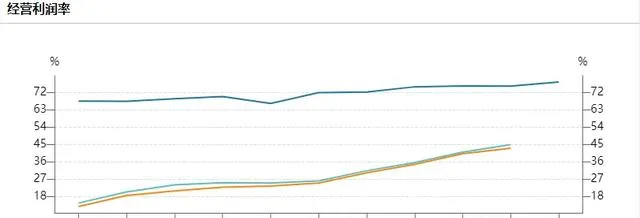

不斷提升的毛利率和凈利率,帶動了汾酒整體的回報水平。

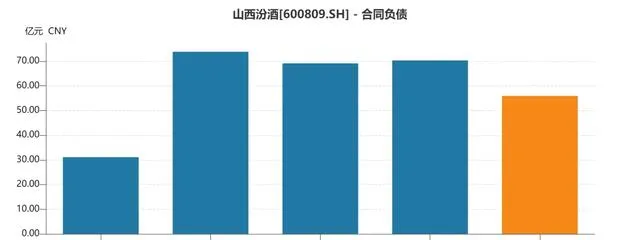

今年一季報與2023年底相比,除了合約負債下滑到55.9億,整體來說汾酒的表現依舊穩定。

當然,白酒的財報表現不錯意義不是特別大,尤其是龍頭企業,基本都是令人羨慕的財務情況。對汾酒而言,可能更重要的是,如今的增長勢頭能否延續?

二、底蘊深厚

汾酒的重新崛起依靠的是什麽?為什麽華潤願意入股成為二股東,還給予眾多的幫助?

首先我們需要理解汾酒自身的產品是無可替代的,只是過去公司對管理和市場的理解比較滯後。 不然華潤入股也沒有用,華潤也不是人傻錢多,大概率是因為看到一塊金子蒙塵才會花力氣去讓它發光。

正如前文所介紹的那樣,汾酒過去是有過很輝煌的時候,汾酒在1949 年開國宴上確立為「四大名酒」之一,在1951年開始在全國範圍內推廣,逐漸成為中國國酒的代表之一。而早在1915 年汾酒就為國爭得巴拿馬萬國博覽會最高榮譽甲等金質大獎章,並在全球範圍內享有盛譽。

但它的歷史底蘊遠不止於此。汾酒作為中國白酒的傑出代表,其品牌底蘊深厚且源遠流長。多項證據顯示,汾酒的歷史可以追溯到6000多年前的龍山文化時期。在南北朝時期,汾酒已經作為宮廷禦酒受到北齊武成帝的極力推崇,並被載入二十四史之一【北齊書】。

汾酒不僅是中國清香型白酒的鼻祖,還被譽為「中國酒魂」和「杏花村酒」,具有極高的文化價值和歷史地位。

現在白酒比拼的,如果拿到根上說,就是品牌底蘊,那種歷史文化長期沈澱下來的厚重感,這是最被消費者接受且難以復制的東西。 市場可以做,管理可以改,但是白酒的核心競爭力卻是要靠時間堆砌而成。

口味啊口感啊這些因素雖然有些影響,但是品牌底蘊帶來的那種說不清道不明的,結合歷史文化影響的心智, 在消費者心裏白酒總是有汾酒的位置。

最明顯的就是山西省內大家就是喝汾酒,茅台都不好使。那種長期保留下來的體驗,很難變。

汾酒堅持「清香品質為本,歷史文化為魂」的品牌定位,不斷加強品牌建設工作。汾酒圍繞「國酒之源、清香之祖、文化之根」的定位,致力於將汾酒打造為世界第一文化名酒,我個人認為方向是走的很對的。

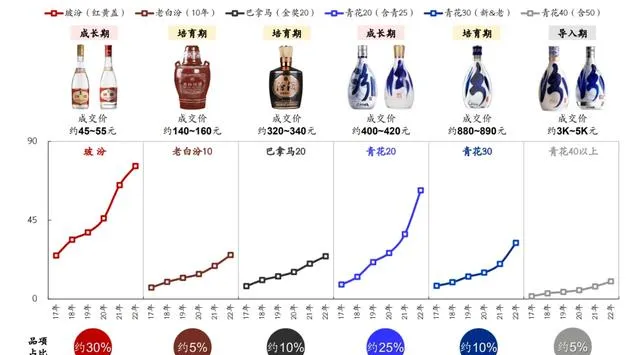

主流的汾酒可以分為幾大系列:低檔的玻汾系列、中低檔的老白汾系列、中高檔的巴拿馬系列、高檔的青花系列,此外加上保健酒竹葉青、回收的杏花酒品牌。可以發現, 汾酒的品牌都具備長期的歷史底蘊, 甚至久到不知從何時開始的。

這幾年汾酒在產品端依靠的青花系列與玻汾系列也都是經過了長期的沈澱,底子是好的,更多的是把他們梳理清楚,然後好好地介紹出去。

從產品角度上看,玻汾和青花的勁頭還在。

玻汾系列在2022年已經成為了光瓶酒的龍頭,市占率持續提升。在當前的宏觀背景下,以及低端光瓶酒消費升級的基礎上,玻汾的性價比還是相當可以,也具備廣泛的大眾消費基礎。擔任著擴大清香消費群體,從而拉動老白汾等腰部產品的全面發展的任務。

而青花系列是公司高端價值產品,青花20目前在行業屬於次高端價位,根據Frost&Sullivan預測,中國泛次高端白酒競爭較為擁擠,集中度偏低高端白酒規模2022~2026年將以12.4%的復合增速擴容達到2055億,是白酒行業全價段中最具成長潛力的賽道。

隨著系列酒隊伍建設和市場劃分逐步完善,未來基準線會從青花 20上移至青花30和青花40,整體的層次和空間都設定較為明確。

此外,2023汾酒全球經銷商大會明確竹葉青酒要真正成為市場上的露酒第一品牌,似乎也有隱隱要發力的意思。

華潤主要就是做賦能的工作,幫助汾酒的潛力開發出來,再把產品繼續推廣出去。有了華潤的幫助,汾酒的全國化十分迅速。

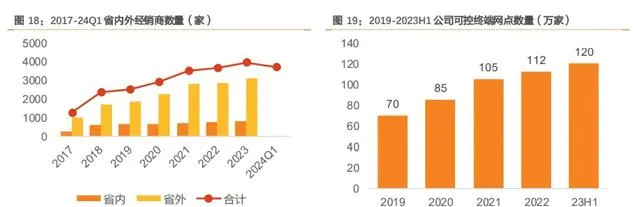

數據上看,汾酒2023 年省外/省內市場分別實作營收 196.59/120.84 億元,較 2017年 CAGR 分別為 41.89%/22.52%,期間省外復合增速幾乎為省內2倍,省外營收占比從 40.3%提升至 61.9%。

渠道方面,2017-2023 年期間省外/省內經銷商數量分別從 248/1020 家增加至 820/3120 家,同時全國終端數量實作快速增長,2019-2023p 期間從70萬家增長至120萬家。

從整體銷售的擴張的順暢程度來看,汾酒的勢能仍在。

並且據弘則研究統計,汾酒在京、湘、粵、浙、魯、閔、蘇七省在最近三年的銷售復合增速高於2017年起的國企改革三年期間復合增速,勢能依舊持續。

而根據一些近期的渠道調研,汾酒整體渠道庫存水平並不高,銷售也順暢,第一季度的備貨基本上在第二季度可以完成銷售,經銷商的穩定性較高。可以說汾酒的增長質素應該比較靠譜。

三、結語

白酒過去整體估值過高,加上如今消費不振,基本都在調整。汾酒雖然股價也調整,但業績還是保持的不錯。

汾酒目標在2025年要實作「三分天下有其一」,要躋身白酒行業的第一陣營。那麽這兩年還是要努力保持20%以上的增速。

2023年年報中也表示,2024年力爭實作營收增速20%左右。如果取稍微保守一些的增長如15%,大概率問題不大。

在資產和增速以及估值之間的取舍是個藝術活,汾酒估值雖然也下來了,但是在行業裏還算是比較高的。不過它的資產和增速相對大多白酒來說更好,怎麽選更值得,取決於不同的投資風格。