從把握周期性機會的角度來講,最適合的介入時機是在行業走麥城的時候,當前的安琪恰恰符合這一特征。

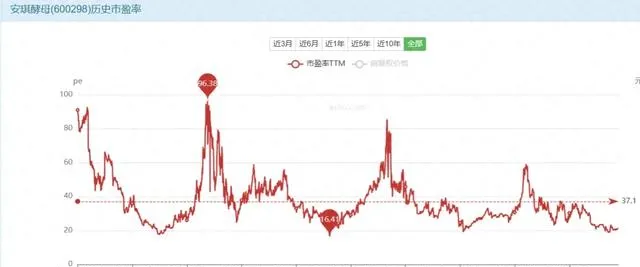

首先,股價處於低位,今年二季度PE最低時,一度與2018年持平,逼近了2012年水平。無論2018,還是2012,回過頭看都是價值窪地,有一定參考意義。

這裏沒有參照PB值,因為安琪與傳統意義上的強周期股不一樣,它的盈利規模實際上並沒有大幅萎縮,主要不利的表現是不增長(準確的說,應該是增收不增利)。

其次,影響業績最大因素原材料蜜糖價格處於高位已有很長時間,大宗商品價格的波動實際上也和金融產品類似,漲多了也會跌,跌多了就會漲,不可能永遠保持一種趨勢。2024年上半年,蜜糖價格實際上已經出現了下降跡象。

從中報情況看,2024年上半年安琪酵母共實作營業收入71.75億,同比增長6.86%;凈利潤6.91億,同比增長3.21%;扣非凈利潤5.96億,同比下降2.5%。

我們可以發現,從2020年上半年到2024年上半年,公司的營業收入一直處於逐年遞增狀態,累計增長了65.25%,折合年化約13.38%。

之所以銷售端能夠實作持續快速增長,一方面在於國內市場穩定的市場份額,另一方面則得益於公司積極的海外布局。

2024年上半年,國內市場其實是相當疲軟的,安琪的國內收入43.15億元,僅增長0.89%,但是境外表現極為亮眼,中東、非洲、亞太等新興酵母市場漲勢良好,公司收入28.24億,同比增長17.89%。境外收入占總收入比重提升了3.68個百分點,達到了39.36%。

二季度,公司又繼續加大了對海外布局的力度,新增了602家海外經銷商,並加快註冊海外行銷子公司,大力聘用本土化銷售人員,頗有一番準備大幹一場的意味。

綜上所述,我想馮柳旗下基金之所以選擇這個時間加倉,看中的可能就是這三點理由:

1、和歷史數據比,安琪的股價估值正好處於低位區間;

2、原材料蜜糖價格處於高位,開始出現拐點,未來有較大下行空間,有望在某一天為公司釋放更多利潤;

3、海外布局蒸蒸日上,有著較大的發展想象潛力,這也決定估值預期具有提升的可能。

(風險提示:本文所提到的觀點僅代表個人意見,所涉及標的不作推薦,據此買賣,風險自負。)