來源:市場資訊

源:晨明的策略深度思考

報告摘要

我們在上周【近期路演機構最關註的十大問題】中,跟大家分享了近期與機構投資者交流焦點話題,其中一組數據引起了市場進一步討論:

國有大行再創新高,【極致的低波】或許是一個合理的解釋。為何會有這種現象?海外是否也有相似特征?如何看待這一特征的持續性?

國有大行持續創新高的背後:與過去幾年表現不同,A股24年【低波】股票具備顯著的超額收益:

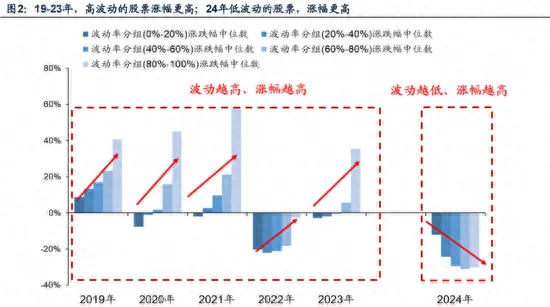

24年A股全部個股呈現出波動率越低、漲幅更高的特征,而19-23年過去幾年這一結論正好相反,即19-23年高波動股票漲幅更高。

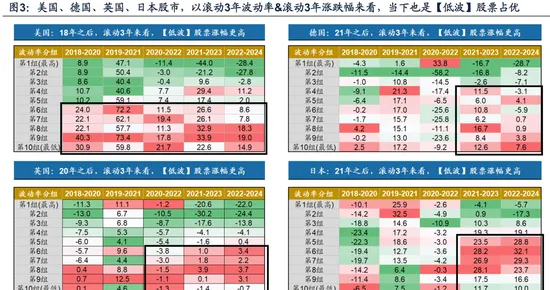

參考美德日英等海外經驗,全球也具備【低波】股票漲幅更高的特點:

從拉長時間序列來看,美國、德國這兩個成熟的股票市場顯示,長期而言「低波」才是誕生穩定超額收益的來源。

如果考察更多樣本,美、德、日、英等海外股票市場,近年來基本也呈現出從高波占優走向低波占優的特點。

與海外相似,A股機構力量的變遷,更進一步帶來了市場審美的轉變:

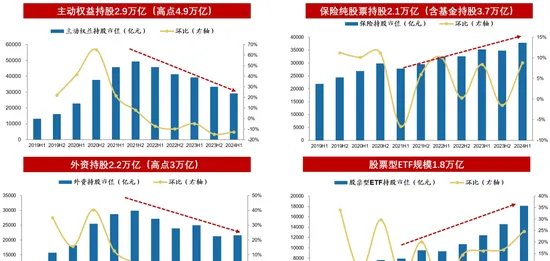

21-24年,保險資產與被動股票ETF正在成為增量資金的主導,而主動權益公募基金與外資持股規模持續縮水。

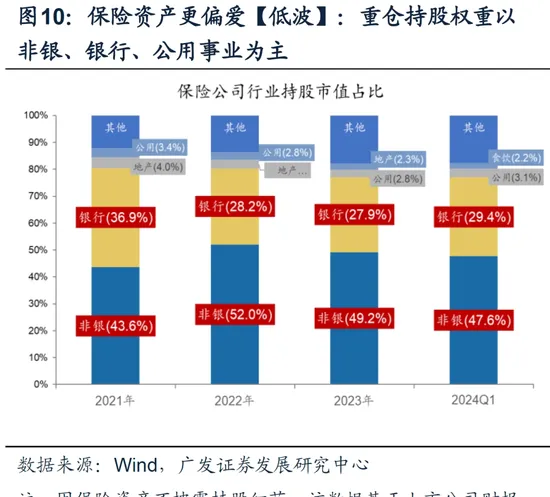

從公募基金的持股偏好來看,過去10年,公募基金更擅長在高波動中攫取高收益(偏愛高波);從保險資產的持股偏好來看,大倉位持有非銀、銀行、公用事業(偏愛低波)。

增量資金力量變遷、及存量資金填倉需求有變,共同帶動了風格的演變。

未來中長期,A股【低波】的股票、尤其是「基本面低波」兼顧「股價低波」的股票,仍將具備配置價值:

參考海外經驗,24年低波股票占優不是一個偶然的現象,而是經濟預期與機構力量共同作用的結果;在廣義財政引導經濟預期β層面發生變化、或增量資金發生變化之前,中長期對於低波股票都建議繼續持有。

而具體落實到投資標的的選擇上,股價的「低波」並不是唯一考量(基本面預期不穩定的低波股票,依然表現較差);可見,【股價低波】兼顧【基本面低波】的資產,才更具備確定性溢價和配置價值。

未來中長期,在上述我們提到的全球格局、及A股機構力量演變的背景下,我們認為具備【股價低波】兼顧【基本面低波】的行業,仍值得中長期關註與配置:銀行、公用事業、交運、家電等。

報告正文

一、本期話題:極致的低波,確定的溢價

我們在上周【近期路演機構最關註的十大問題】中,跟大家分享了我們近期與機構投資者交流的焦點話題。其中一組數據引起了市場的進一步討論:如何看待國有大行再創新高?【極致的低波】或許是一個合理的解釋。

(一)從銀行股漲幅第一說起:與過去幾年不同,24年【低波】股票具備顯著超額收益

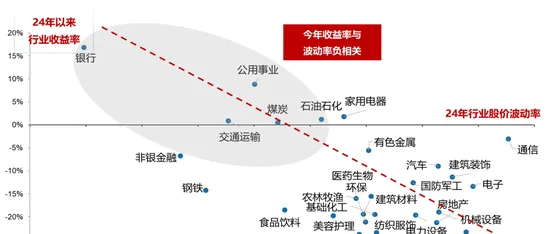

下圖可見,24年一個簡單直觀解釋行業漲跌幅的數據就是「波動率」——24年行業收益率和行業波動率負相關,波動率較低的銀行、公用事業、煤炭、交運漲幅居前,而且可以看到銀行的低波優勢在行業中遙遙領先。而電腦、傳媒等股價波動劇烈的板塊收益率較差。

下圖進一步驗證,24年A股全部個股也呈現出【波動率越低、漲幅更高】的特征,而19-23年過去幾年這一結論正好相反,即19-23年高波動的股票漲幅更高。

事實上,19-23年在有較為明確的景氣趨勢下,絕大多數漲幅較高的股票基本上都具備成長內容,因此高波動往往與高漲幅相輔相成。而24年這一現象出現了逆轉,低波成為股價最優的因子。

(二)參考美、德、日、英等海外經驗,全球也具備【低波】股票漲幅更高的特點

如果把視線投向全球,觀察2018年以來捲動3年波動率VS漲跌幅,我們發現美、德、日、英等海外股票市場,也逐漸呈現出從【高波】走向【低波】的特點(圖3)。

美股市場由於核心龍頭資產的經營基本面及股價波動率都已趨於平穩,2018年以來捲動3年的數據顯示,美股持續【低波】股票更優;德國、英國、日本,2021年以來捲動3年的數據顯示,【低波】股票漲幅更優的特征變得顯著。

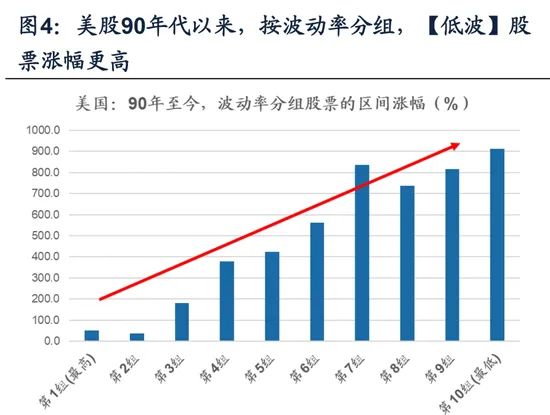

進一步,從拉長時間序列來看,美國、德國這兩個成熟的股票市場顯示(圖4-5,美股90年以來、德股00年以來),長期而言【低波】才是誕生穩定超額收益的來源——波動率越低、漲幅越大。

我們理解海外出現這一長期和短期現象的原因是——

1.從美國和德國這兩個相對成熟的發達經濟體與成熟的資本市場而言,在中長期平穩的宏觀環境中(無系統性風險、無新興產業沖擊時),美股與德股中誕生了大量的全球公司/全球細分領域龍頭,這些核心龍頭資產有穩定的經營預期與收益預期,基本面的「低波」或帶來了股價的「低波」。

2.對於2021年之後的全球環境而言,政治、經濟、政策的不確定性持續較高(地緣風波、美通脹約束與降息預期「折返跑」、特朗普交易等),可以看到美債作為全球無風險資產的代表、其波動率也顯著走高,這意味著全球確定性資產變得稀缺。因此全球投資者在動蕩的市場環境中更加追求「確定性溢價」,帶來全球股票市場中【低波動】特征的股票相對占優。

(三)A股機構力量的變遷,更進一步帶來了市場審美的轉變

在今年【大變局2:從交易邊際變化到認知內在價值】中,我們詳細闡述了A股市場的投資風格正在發生轉變——中國宏觀經濟底層基礎改變→微觀企業經營特征轉變→投研思路相應轉變,從交易邊際變化到認知內在價值。

除此之外,機構投資者力量的變化,進一步帶來市場資金的審美切換,使得A股24年出現了朝著全球靠攏的特征——【低波】的股票存在明確的配置需求。

1.保險資產與被動股票ETF正在成為增量資金的主導。截止到24年Q2,保險純持有股票規模上升至2.1萬億(含所持股票基金的總規模3.8萬億),被動股票ETF規模上升至1.8萬億(高占比是滬深300ETF),這是24年有明確增量資金流入的主要機構力量,而這兩類機構從持股偏好和追蹤指數的角度,增量資金會流入【低波】類別的行業/股票;

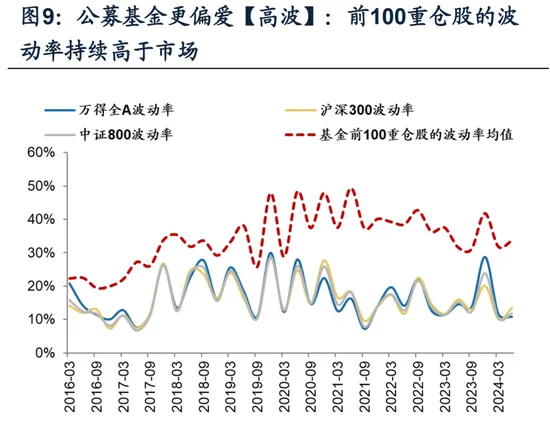

2.21年至24年,主動權益公募基金與外資持股規模持續縮水。主動權益基金從4.9萬億降至24Q2的2.9萬億,外資持股從3萬億降至2.2萬億。以公募基金為例,過去10年公募基金的重倉前100的股票波動率顯著高於A股水平,即公募基金更擅長在高波動中攫取高收益,但目前該類別資金持續縮量。

3.存量的公募基金維持在高倉位來應對全球乃至國內的不確定性,險資OCI股票倉位提升,這也都會加強對於【低波】股票的填倉配置需求,也進一步推波助瀾市場審美的變化。

(四)投資結論:未來中長期,A股【低波】的股票、尤其是「基本面低波」帶來「股價低波」的股票,仍將具備持續的配置價值

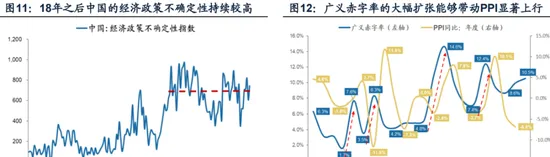

自18年之後更為嚴峻的全球格局下,中國的經濟政策不確定性指數持續處於高位,各類別投資者對於A股確定性資產的配置需求有增無減,而確定的高增長股票、確定的高ROE股票逐漸變得稀缺。

24年在廣義財政未有顯著擴張之前,A股ROE可能不再繼續惡化、但也很難有明確的上行趨勢。這背後的傳導路徑是:實質上的廣義財政擴張→ 帶來PPI的回升 → 推升A股非金融的ROE進入上行趨勢,而目前廣義財政的發力有限使得PPI與ROE的彈性不佳。

參考海外經驗,24年【低波】股票占優不是一個偶然的現象,而是經濟預期與機構力量共同作用的結果;在廣義財政引導經濟預期β層面發生變化、或增量資金力量發生變化之前,中長期對於【低波】股票都建議繼續持有。

而落實到投資標的的選擇上,股價的「低波」並不是唯一考量;【股價低波】兼顧【基本面低波】的資產,更具備確定性溢價和配置價值。

本文圖1可見,24年波動率很低的非銀、鋼鐵並沒有取得類似於銀行的超額收益,一個潛在的原因就是在宏觀預期不平穩的階段,這兩個行業的基本面預期難言穩定。這也是今年「大市值」股票很難構成機構「壓艙石」的原因——很多大市值公司與經濟預期高度掛鉤。

而下表1顯示,銀行的優勢在於它不僅是15-24年每年波動率都非常低、年化波動率最低的行業,也是14-24年無論經濟預期如何、ROE變異系數(基本面波動率)非常小的資產。

因此,未來中長期,在上述我們提到的全球格局、及A股機構力量演變的背景下,我們認為具備「股價低波」兼顧「基本面低波」的行業,仍值得中長期關註與配置:銀行、公用事業、交運、家電等。

本文作者:劉晨明 S0260524020001、鄭 愷 S0260515090004,,原文標題:【極致的低波、海外的經驗】

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。