上市首日收盤價相比發行價暴漲超103.77%,而後,喬鋒智能裝備股份有限公司(簡稱喬鋒智能)的股價卻連續三日收跌。今日(7月17日)開盤後,喬鋒智能一度下跌6.82%,盤中股價再創新低,錄得41.68元。另外,值得註意的是,喬鋒智能最新收盤價即41.82元,相比上市後盤中最高股價即64.80元,已經下跌35.68%。業績上,喬鋒智能最近四年盈利增速波動劇烈,即連著兩年平均增速超98%後,接連兩年出現負增長。同時,去年度,喬鋒智能有一半的重要控股子公司出現虧損,其中1家已經資不抵債。

上市首日股價暴漲後連續三日收跌

三項專利和明顯低於同行、多個專利顯示「專利權的終止」

2022年6月21日IPO申請獲受理,到2024年7月10日在創業板正式上市,主營數控機床的研發、生產及銷售的喬鋒智能、其IPO之路走了兩年多。作為2021年被認定為國家級「專精特新小巨人企業」的企業,喬鋒智能的IPO歷程備受關註。

上市首日,喬鋒智能股價報收54.00元,相比發行價26.50元,暴漲103.77%。喬鋒智能7月12日在互動易平台上回復投資者表示,機床作為制造機器的機器,有「工業母機」的美譽,數控機床的發展影響著制造業的生產效率和產品精度等,也是制造業技術進步和產業升級的關鍵所在。先進的機床技術能夠提升生產線的智能化、自動化水平,提高產品質素,縮短生產周期,降低生產成本,全面提升制造業的競爭力,是中國新質生產發展的關鍵一環

從研發投入來看,2019年-2023年,喬鋒智能的研發投入分別錄得:0.19億元、0.30億元、0.45億元、0.56億元、0.63億元,占營收比例分別為:4.18%、3.91%、3.41%、3.64%、4.36%。同期,同行可比上市公司的平均值分別錄得:4.68%、4.57%、4.44%、3.79%、4.36%。

在研發費用的投入不斷增加的背景下,喬鋒智能在招股書中表示,公司在數控機床精度保持、可靠性保持、核心功能部件研發及套用、控制系統套用開發、復雜工況下高效加工五大技術領域,形成了多項核心技術,並已完成五軸加工中心、高端臥式加工中心、車床、磨床,以及自動化生產線等業務的研發與培育,擁有專利202項,其中發明專利25項。

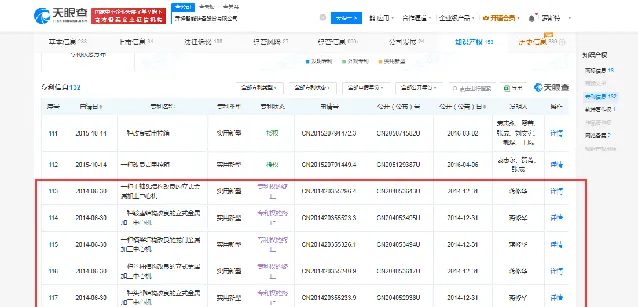

而相比同行的三項專利情況,喬鋒智能則明顯遜色於多個同行。

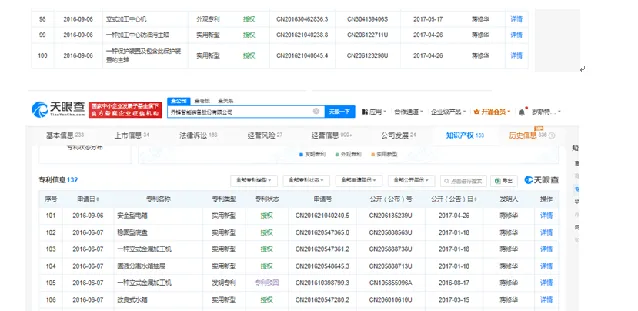

另外,筆者還註意到,目前,喬鋒智能擁有的177項實用新型專利及外觀專利,其中多個實用新型專利即將超過10年有效期、或可能有專利已過期。

根據【專利法】第四十二條,發明專利權的期限為二十年,實用新型專利權的期限為十年,外觀設計專利權的期限為十五年,均自申請日起計算。另據第三十四條規定,國務院專利行政部門收到發明專利申請後,經初步審查認為符合本法要求的,自申請日起滿十八個月,即行公布。國務院專利行政部門可以根據申請人的請求早日公布其申請。

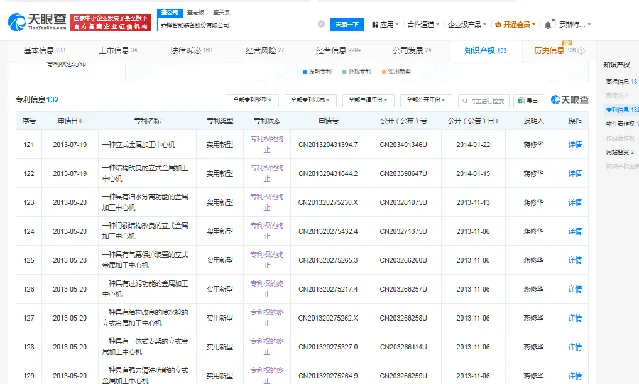

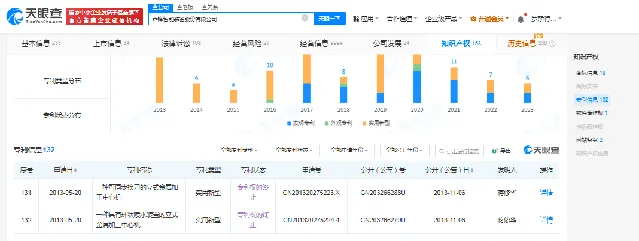

而招股書顯示,喬鋒智能有6項實用新型專利的授予公告日均在2014年度。不過,具體是否已經超過了有效期,則需要檢視相應專利的具體申請日,才能判定是否已過了10年有效期。不過,據天眼查,喬鋒智能多個專利狀態已顯示處於「專利權的終止」。

另外,根據天眼查,明年即2025年,喬鋒智能將有4項實用新型專利到達「十年期限」,將被終止專利權。

此外,2026年,喬鋒智能將有9項實用新型專利以及1項外觀專利到達「十年有效期」、將被終止專利權。

從最新股價來看,喬鋒智能再收跌。截至7月17日下午三點收盤,喬鋒智能股價報收41.82元,收跌6.55%,不過,盤中一度下跌6.82%。另外,值得註意的是,上市首日收盤價相較發行價暴漲後,喬鋒智能7月11日、7月12日、7月15日連續三個交易日收跌。

盈利增速波動劇烈

50%重要控股子公司去年虧損

根據招股書,喬鋒智能現有產品包括立式加工中心、龍門加工中心、臥式加工中心等品類八十多種中高檔機型,廣泛套用於通用器材、消費電子、汽摩配件、模具、工程機械、軍工、能源、醫療器械、航空航天、5G 通訊等行業。其中,從最近三年來看,立式加工中心的營收占據主營收比例達八成左右。

從營收來看,最新五年,即2019年-2023年,喬鋒智能營收分別錄得:4.56億元、7.67億元、13.10億元、15.48億元、14.54億元。由此可見,喬鋒智能在2023年度的營收出現了下滑。主營收同樣如此,2023年,喬鋒智能主營收錄得14.23億元相比2022年度的15.26億元減少了超1億元。

喬鋒智能表示,2023年度受宏觀經濟景氣度偏弱,下遊固定資產投資放緩等因素影響而較上年度略有下降。在2024年半年度預告中,喬鋒智能預計營收將錄得7.78億元~8.53億元,同比增長2.37%~12.25%。

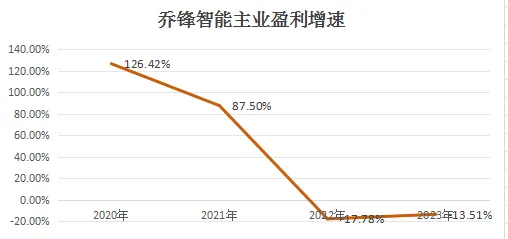

從盈利上來看,最近五個年度,喬鋒智能連續兩年高增速後轉為接連兩年負增長。2019年-2023年,喬鋒智能歸母凈利潤分別錄得:0.60億元、1.27億元、2.35億元、1.93億元、1.70億元;同期,歸母扣非凈利潤分別錄得:0.53億元、1.20億元、2.25億元、1.85億元、1.60億元。經計算可得,2020年-2023年,歸母扣非凈利潤同比增速分別為:111.67%、85.04%、-17.87%、-11.92%;歸母扣非凈利潤同比增速分別錄得:126.42%、87.50%、-17.78%、-13.51%。

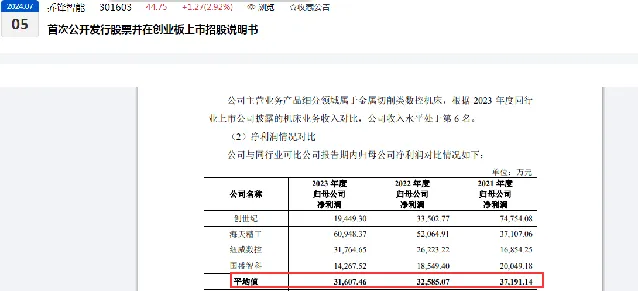

與同行相比,2021年-2023年,喬鋒智能選取的四家同行可比上市公司,其凈利潤均值遠超喬鋒智能。從扣非凈利潤來看,同期,喬鋒智能的數據同樣遠低於同行四家可比上市公司的平均值。

上述可見,無論是凈利潤還是扣非凈利潤,2021年-2023年,喬鋒智能的數值均遠低於同行四家可比上市公司的平均值。然而,同期,其毛利率卻明顯高於該四家可比上市公司的平均值。

喬鋒智能解釋稱,公司的毛利率總體上高於同行業可比上市公司,主要系在產品結構、各自優勢產品、銷售模式、客戶集中度和議價能力等方面存在差異。公司和創世紀均以立式加工中心為主,但公司的主要客戶為中小客戶,在商務談判中,中小客戶議價空間較小,創世紀主要客戶包括立訊精密、富士康、比亞迪電子等,其客戶的議價能力較強,由此公司立式加工中心可比產品銷售均價高於創世紀。同時,公司生產模式中,公司自行從事的生產環節較多,委托加工較少,公司的機器器材原值占營業收入的比重顯著高於創世紀,因此可以獲得更多的利潤。國盛智科、紐威數控和海天精工的產品結構中龍門加工中心及臥式加工中心占比較高,與公司以立式加工中心為主不同,且公司主要是直銷模式,國盛智科、紐威數控和海天精工經銷占比較高。因此公司的毛利率高於同行業可比公司具有合理性。

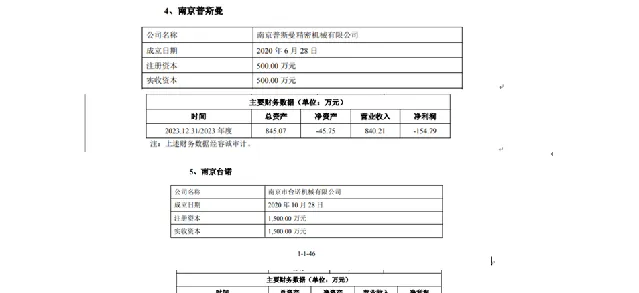

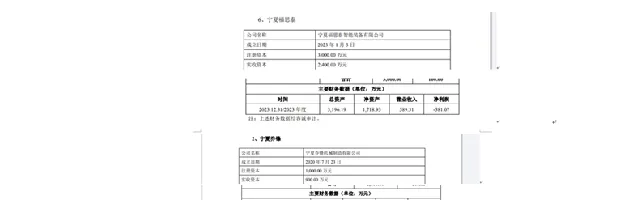

另外,喬鋒智能連續兩年盈利負增長背後,其有一半的重要控股子公司在去年度出現了虧損。根據招股書,喬鋒智能重要控股子公司有6家,其中有3家在2023年出現虧損、合計虧損845.64萬元。

需要註意的是,該三家虧損的重要控股子公司,其中1家已經資不抵債,而成立至今不過四年時間;另外兩家虧損的重要控股子公司的資產負債率分別高達:77.29%、46.22%。此外,去年盈利的一家重要控股子公司,其去年的資產負債率亦高達93.64%。

而且,喬鋒智能在招股書羅列的兩家有重大影響的參股公司,其資產負債率亦比較高,分別為:71.60%、63.40%。

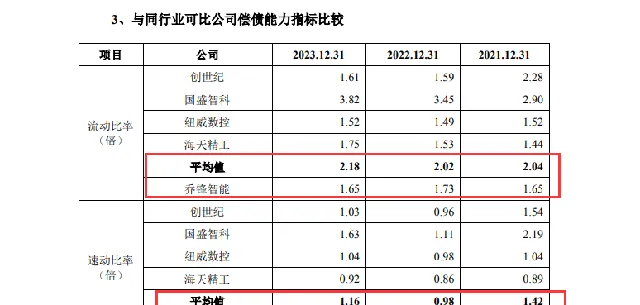

根據招股書,2021年-2023年,喬鋒智能合並資產負債率分別為:48.60%、45.19%、42.14%;同期,同行平均值為:46.95%、46.05%、42.33%。不過,從流動比率、速動比率來看,喬鋒智能卻明顯遜色於同行可比公司的平均值。

關於本篇文章的更多報道,我們已在【和訊財經APP】上刊登,市集搜尋「和訊財經」,下載並參與猜指數活動贏取京東卡和萬元現金大獎