自去年下半年以來,浩浩湯湯的醫療反F風暴仍在持續開展,在諸多醫院負責人、藥械供應商、代理商被查的同時,醫藥行業環境被持續肅清。

醫藥企業在此背景下遭受行業到一定挑戰, 但中長期來說,醫藥行業經營秩序得到改善,藥企高銷售費用率的特點有望減弱,行業競爭趨於合理,更加有益於研發實力突出的企業實作發展。

中國醫藥行業似乎總能在日本找到影子, 早在20世紀80年代日本便經歷過以醫改控費為主導的反F動作,隨後幾十年,日本制藥企業明顯加大研發投入,由當初的2000億日元增加到10000多億日元。

日本武田制藥、安斯泰來和第一三共等具有創新和國際化意識的公司因此脫穎而出。

那麽國內的醫藥企業也是如此,研發投入多、創新實力強、走國際化路線的公司有望獲得更廣闊的出路。

醫藥制藥企業以恒瑞醫藥、百濟神州、復星醫藥為龍頭;

醫療器械企業以邁瑞醫療、聯影醫療為龍頭;

另外在一些細分領域持續深耕的也算小龍頭,如君實生物、樂普醫療、人福醫藥,以及中藥創新藥企業天士力等,還有就是今天要說的醫療器材(器械)龍頭——開立醫療。

那麽,開立醫療到底有何看點?

1、研發實力排名行業前列

開立醫療主要經營兩大類產品,彩超器材和內窺鏡器材, 截至2022年,兩大類產品營收分別達到了10.8億元、6.12億元,也就是公司幾乎全部的收入來源。

2022年,公司營收達到了17.63億元, 與此同時研發費用達到了3.29億元,占到營業收入的18.66%, 不論是在醫療器械行業還是醫藥行業都處於較高的研發水平。

多年來的研發投入使開立醫療擁有了較強的技術實力,並且因為掌握了核心技術,逐漸打破了大型跨國公司在國內的壟斷。

首先,在彩超領域,開立醫療是國產份額排名第二的企業,第一是邁瑞醫療,但它雖然比邁瑞小,卻不一定比邁瑞差。

一開始國產企業只能從中低端開始拓展,現如今,開立醫療已經走向了高端化, 繼S60、P60高端系列產品之後,2022年,公司又迎來多項新的突破:

人工智能產前超聲篩查技術「鳳眼S-Fetus」是全球首款基於動態影像對標準切面自動抓取的人工智能技術;

公司全新一代超高端彩超平台最終獲得歐盟註冊證,表示正式進軍超高端超聲領域,即將推出兩款產品,定位超高端全身介入套用和超高端婦產套用;

公司研發出一次性使用血管內超聲診斷導管,使開立成為國產唯一一家同時覆蓋台式超聲、便攜式超聲及血管內超聲的企業。

其次,在內窺鏡領域,開立醫療同樣確立了較為領先的行業地位,且最近幾年增速其實比彩超業務要快。

開立醫療的內窺鏡業務收入增長雖然和其基數較小有一定關系,但這主要是因為國尼利窺鏡行業本身便起步較晚,其進口壟斷程度比彩超市場還要明顯,2018年奧林巴斯、富士、賓得三家日企市占率達到了95%, 所以現如今以開立、澳華內鏡為代表的國產企業快速發展,也取得了一定的核心技術。

在高端鏡種領域,開立實作了光學放大內鏡、超細內鏡、剛度可調內鏡的突破,填補了國內空白;

繼2018年HD-550系列高畫質內鏡後,2023年公司新升級的HD-580實作了功能上的顯著提升;

基於在軟性內窺鏡成像技術的技術積累,公司快速進入硬鏡領域。

2、毛利率近70%保障盈利能力

不得不說,正是由於開立醫療研發實力突出,再加上醫療器材創新器械壁壘較高,開立醫療不僅保持了較強的競爭力,而且維持了良好的盈利能力。

截至2022年,開立醫療的整體毛利率達到66.87%, 其中內窺鏡業務比彩超業務毛利率要高一點,分別達到了69.57%、65.67%;

而且到2023年前三季度毛利率還在提升。

首先,高毛利率為公司帶來了較高的凈利率, 即使扣除掉近20%的研發費用率和20%多的銷售費用率,開立醫療還有20%左右的凈利率。

其中值得一提的是, 因為市場競爭格局較好,開立醫療的銷售費用率顯然沒有那麽高, 進入醫院的敲門磚不完全依賴「市場推廣費,更重要的還是產品品質。

其次,截至2023年前三季度,開立醫療的毛利率、凈利率均在提升, 其中毛利率提升和兩大業務都有關系,其中高端化路線便是一大看點,高端產品的毛利率要比中低端產品高,那麽高端產品占比提升就會使得毛利率提升。

再就是規模優勢的增強,內窺鏡業務增長相對更快,毛利率的提升也更為明顯,這是由規模優勢決定的,而規模優勢不僅能體現在產品生產層面,也有望對公司經營帶來改善。

當前凈利率的提升雖然不太明顯,但主要是因為2023年第三季度拖累, 實際2023年上半年,公司凈利率就已經達到了26%,說明只要產品銷售良好並恢復, 凈利率仍有提升空間 。

3、開立醫療未來發展展望

短期來說,開立醫療2023年第三季度遇到的挑戰正和醫療反F有關,而這我認為是暫時的,公司長期經營向好的基本面並沒有變。

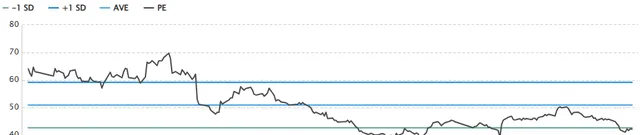

從估值角度說,因為業績承壓和外部環境問題,開立的估值確實有明顯下降而對股價產生一定影響, 目前市盈率TTM約42倍左右,到了最一年歷史低位 ;

但預計四季度就已經明顯好轉,並且為2024年的預期增長打下基礎。

長期來說,開立醫療在彩超、內窺鏡領域都形成了領先的競爭力,而且高端化均實作了不同程度的突破, 現如今仍處於國產替代、進軍國際市場背景下的快速增長趨勢中,未來成長依然可期。

據相關研究數據,國內彩超、內窺鏡兩大市場規模均超過300億元, 其中彩超中低端市場雖然國產化率比較高了,但高端市場以及內窺鏡整個市場仍有較大的國產替代空間,而除了國產化外,未來隨著企業競爭實力的增強,國際化帶來的市場空間也不容小覷。

最後, 附上券商當前對開立醫療的一致業績預期(僅供參考) ,2023年、2024年、2025年,公司將實作凈利潤4.92億元、6.41億元、8.27億元,未來3年復合增長率達30.75%。截至去年半年報,開立醫療機構持倉數達到419家。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2023年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研