文 | 玩世代

近日,南韓網絡漫畫公司Webtoon Entertainment登陸納斯達克,市值29億美元(約200億人民幣)。

南韓電影【與神同行】、韓劇【女神降臨】、【甜蜜家園】、【僵屍校園】、【非常律師禹英禑】等均改編自其平台漫畫。

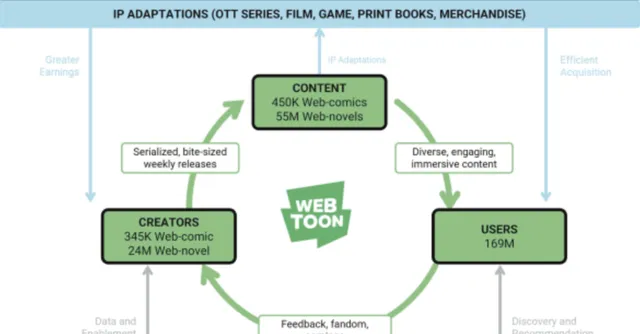

Webtoon號稱「條漫鼻祖」,在全球150多個國家擁有1.7億月活躍使用者,其中超7成為18歲到35歲年輕人。旗下擁有日本網絡漫畫和漫畫套用Line manga、網絡小說平台Wattpad和南韓網絡漫畫公司Naver Webtoon。

如今漫改劇、漫改影帶動了資本投入和關註度。漫畫在整個娛樂生態的價值存在走強,成為包括影視、電視劇、遊戲、衍生消費在內的整個娛樂生態中的一部份,釋放出內容產業新活力。

「條漫鼻祖」崛起

Webtoon創辦於2005年,公司創始人Junkoo Kim曾經是南韓科技巨頭Naver的程式設計師。同為漫畫愛好者的他,受到捲動瀏覽網頁方式的啟發,開創了豎屏捲動閱讀的漫畫形式,也就是現如今國內統稱的「條漫」。

這種條漫模式不但打破了傳統漫畫書左右翻頁的閱讀模式,而且,順應了移動互聯和智能終端發展,讓看漫畫變成隨時隨地的「掌中寶」,一種碎片化的消遣工具,進而流行開來。

也正是由此,Webtoon捕獲了大批Z世代和千禧一代,並且不只是追番宅男,還有6成女性使用者,把原本沒有漫畫閱讀習慣的年輕人變成了「漫畫人口」。

在南韓,不少年輕人把漫畫當成「電子榨菜」。報告顯示,在南韓,超過70%的使用者每周閱讀網絡漫畫 7 次以上,大部份屬於碎片時間。

據招股書,Webtoon全球月活使用者數量接近1.7億,南韓MAU在2470萬。近一半的南韓人每月都會在Webtoon上看漫畫(南韓總人口約5100萬)。

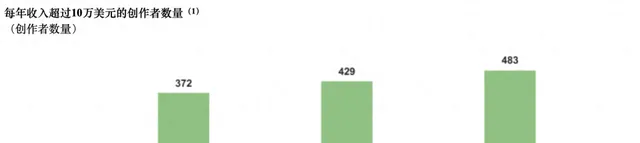

Webtoon還將漫畫變為職業。平台將創作者分為兩種,業余和專業創作者,約1.3萬名專業創作者可以依靠漫畫變現。每個專業創作者的平均收入為4.8萬美元,前100名創作者的平均收入為100萬美元。公司不吝創作分成,扶植創作者,頂級明星作家可年入千萬。

更令人咋舌的是,條漫不但讓南韓漫畫產業起死回生,甚至還洗牌了日本漫畫市場。有報告顯示,Kakao(Piccoma)和 Webtoon(LINE MANGA)「兩大韓系」主導了日本網漫套用市場的半壁江山,甚至超越了日本傳統漫畫業老牌集英社少年Jump Plus。

Webtoon在日本主要依靠LINE MANGA產品。在條漫進入日本之前,日本漫畫市場以紙質漫畫(離線漫畫)為主流。於是Webtoon推出了漫畫的數碼化工具,讓使用者透過電子閱讀器就能看漫畫,並順勢將這些網絡漫畫使用者轉變為Webtoon的條漫消費使用者。

較之於競對Piccoma以戀愛、幻想等主題人氣更勝,Webtoon在題材涉獵上更寬泛,再加上二次開發助推人氣高漲,誕生了【藍色監獄】【鏈鋸人】等高人氣IP,單行本銷量千萬級,通殺動畫和院線。

2022年,WEBTOON收購了當時日本最大的網絡小說出版商eBookJapan,頭部網文和網漫合二為一,戰略收購直接帶來使用者和銷售顯著增長。再加上數年間Naver投資的8家南韓網絡漫畫公司,馬太效應凸顯。

至此,南韓和日本,撐起了Webtoon兩大主力市場。

公司預計,美國市場將在3-5年內取代亞洲市場。其母公司Naver在2021年收購了加拿大的網絡小說平台Wattpad,2023年Webtoon與Wattpad完成重組。後Webtoon又將總部移師美國洛杉磯。再加上與迪士尼、DC等巨頭合作推出網絡漫畫故事線,提升在美市場滲透。

據Euromonitor,預計到2028年,北美網絡漫畫和網絡小說付費內容的TAM將達到105億美元。另有報告,2023年美國的漫畫銷量比上一年度增長了160%。

一年虧1億美元,錢難賺

億級使用者、Z世代、全球化擴張,也難掩一個真相:賺錢難。

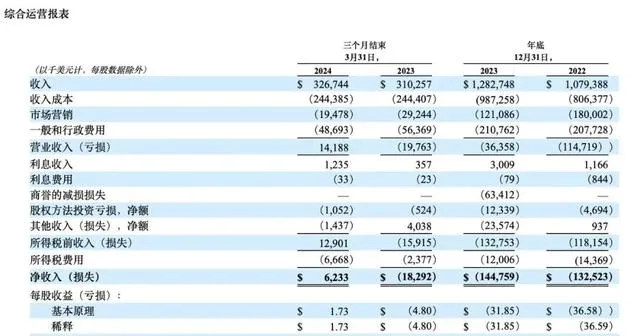

2022年和2023年,Webtoon年營收分別為10.8億美元和12.8億美元,虧損也從1.3億美元擴大到1.4億美元,虧損持續擴大;僅在上市前的2024年第一季度營收轉正,利潤623.3萬美元。

三大營收來源:內容付費、廣告和IP版權開發,內容付費依然是絕對主力,2023年付費內容營收貢獻占比80.2%,達10.29億美元,並且同比增速超20%。(2022年內容付費營收8.5億美元)

Webtoon利用了「海量興趣內容-大部份免費-小部份收費」來圈使用者,以「搶先閱讀」模式變現:使用者購買「通行證」可以提前觀看正在連載的漫畫,或是等待(次日)解鎖免費閱讀。抓住人們對內容消費的即時性需求來促成變現。

其本質依然是「內容為王」,需要源源不斷的創作力和豐富龐大的內容供給,再將這些作品進行語言編譯,全球範圍發行,擴大銷售規模。

不過,其營收主力內容付費的增速在放緩。2024 Q1付費內容營收同比增長4.4%(2023年年增速在20%)。Webtoon在南韓的付費使用者數、付費率近兩年出現下滑;在日本也陷入增長停滯。

廣告營收,由日本市場帶動,廣告收入增長269.3%,但又被其他下滑相抵消。

2024 Q1扭虧為盈,主要得益於壓縮成本支出:公司營收同比增5.3%,在收入成本保持不變的情況下,市場行銷和一般行政費用同比降低33.4%和13.6%。其收入成本占比75%至79%,主要是創作者分成和第三方平台支出,兩大「硬支出」。

目前看,提升內容變現無非兩條:提升付費轉化和全球規模化擴張(主要是北美市場)。而未來還要和老對手Kakao在美國市場狹路相逢,競爭承壓。開拓行之有效的營收新管道勢在必行。

漫畫美劇化,大上分

Webtoon提出了IP貨幣化戰略,核心舉措就是國內常言的「漫改」。也就是將漫畫改編成電影、電視劇、遊戲、音樂劇、衍生品和印刷書籍等其他媒體內容形式,來創造額外營收。

但Webtoon大多並不親自下場投資制作,而是采取特許、與第三方合作夥伴聯合生產等「輕模式」。

早在2010年左右,南韓漫改還是以電影改編為主,每年都能爆出零星熱門。後來新冠疫情沖擊電影業,行情急轉直下。

但東風很快就來了,以Netflix為代表的串流媒體平台加註自制劇,將韓漫帶進精致網劇時代。(2021年有統計,南韓100強影視改編中18%來自漫畫。)Webtoon也順勢而為,傍上了大金主。

2019年,由南韓網漫【神的國度】改變的【王國】在Netflix播出,被認為是"Netflix經驗"與韓漫的第一次完美融合。隨後幾年中,幾乎每年都有爆款穩定輸出。2023年8月的【假面女郎】、2023年6月的【獵犬】、2022年2月的【我們所有人都死了】和2021年的【地獄】。同年【僵屍校園】(All of Us Are Dead)登上Netflix非英語類劇集歷史排名中第一,僅播出10天就累計觀看時間達到3億6102萬小時。去年Netflix推出的約14部原創韓劇中,至少有7部是基於網絡漫畫改編。

韓漫美劇化,不僅繼承了大資金、大制作、明星演員班底,高水準工業化制作標準,還讓Webtoon上的網漫故事從小眾走向大眾,沖破文化差異。

去年,Netflix根據漫畫【金錢遊戲】改編的電視劇【The 8 Show】,故事講述了一個年輕人在加密貨幣投資失敗後負債累累的故事,揭露了階層矛盾和社會現實。再加上「【魷魚遊戲】2.0」的話題炒作,即吸引了原著黨,又捕獲了全球範圍的新觀眾。

電視劇上線僅一周,就登上Netflix單周全球非英語類節目排行榜。第三放統計,【The 8 Show】單日沖高到全球TV節目類排行榜第5。該題材還被制作成兩檔YouTube真人秀,在南韓和美國播出。

這些漫改作品為Webtoon帶來了顯著回報,一是營收。2023年,版權開發創造收入1.083億美元,比2022年的8250萬美元,增長了31.4%。營收貢獻占比8.4%,增速顯著,形成品牌效應。

二是超級廣告效應。2022年【僵屍校園】播出後,其同名網絡漫畫的每周瀏覽量和交易量分別飆升了 80 倍和 59 倍。2020年的【Sweet Home】播出後兩個月內,平台月平均新使用者增加了30%。借助串流媒體強勢曝光趁熱打鐵,反過來促進了網漫的銷量和人氣,開啟海外區域市場。

當然,Webtoon也走「一魚多吃」的路線。比如2015年上線的【柔美的細胞小將】,被改編成手遊、舉辦首爾舉辦、與南韓串流媒體平台合作開發電視劇,以及TV動畫、音樂劇。著重IP內容開發的深度和廣度。進而將把漫畫打造成了kpop、韓劇之後下一個文化產品。

抗打的內容才是王道

Webtoon是一家技術導向型的公司,這離不開其控股公司南韓科技巨頭Naver和創始人背景。公司推行數碼化驅動創作,利用大數據分析,幫助創作者了解讀者喜好,最佳化創作方向。以數據分析和滿足使用者興趣偏好,引導使用者消費轉化。同時Webtoon也更樂於擁抱新技術,組建AI團隊,利用深度學習技術提高漫畫創作效率。早在2021年,Webtoon 推出過Webtoon AI Painter 的輔助工具,旨在幫助創作者進行草圖著色。

面對正在到來的AI時代,技術創新能否再帶Webtoon翻盤起飛,解放內容生產力、提升變現能力還需觀望。

回溯上世紀80、90年代,亞洲漫畫還是以日漫為強,熱血漫、少女漫百花齊放,但後來南韓少女漫接續熱度,甜甜的戀愛故事流行亞洲,深受國人喜愛。如今韓漫摘掉了這種局限性,從愛情、校園到超級英雄、懸疑犯罪等,豐富題材滿足不同讀者群的需求,開啟了市場空間。

南韓網漫的特色大多勝在故事性以及對生活和社會的思考,而非講究畫面和視覺。故事內核大多有很強的現實意義,「次元壁」不明顯,再加上韓系擅長的情感細膩刻畫,共鳴感強,改編成影視也更容易出圈。促使韓漫邁入新周期的不僅是資本和技術,也有內容創作活力持續前進演化。

反觀日漫,漫畫產業的創造性已經大不如前,新作乏力,市場上依然流行著二十年前的作品,長期吃老本。去年以來,Netflix推出了【航海王】等多部日漫改編劇,漫改伸向日本漫畫產業腹地。被洗牌就不足為奇了。

如今國漫也進入漫改沖量階段,但除了2016年【畫江湖之不良人】、2023年【異人之下】評分超8分外,其他漫改劇紛紛撲街。即便有明星、大IP背書的【狐妖小紅娘】也是口碑不及預期。

出品方開始挖掘國漫IP,一大原因是文學IP影視化開發度走深,早年的網文儲備存量告急,於是反過來催生了對漫畫IP需求。但市場加速反而暴露了問題:漫畫IP圈層局限;和網文IP相比,可供挖掘的精品儲配不足;急於求成,把漫改當做追求低風險高回報的工具。

內容產業還是內容為王,無論是Webtoon還是漫畫行業,能夠抓住使用者的好內容才是壓艙石。