昨天,谷歌母公司Alphabet发布第二季度业绩,披露谷歌云最新的季度业绩。

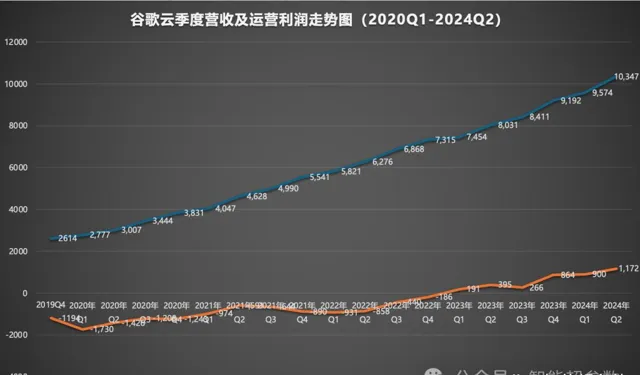

这个季度谷歌云达成了一个重要里程碑:季度营收首次突破100亿美元,达到103.47亿美元,同时季度营业利润突破10亿美元大关,达到11.72亿美元。

对比去年同比,谷歌云在今年第二季度里实现了约28.8%的增长,延续了过去4个季度里反弹的趋势,并且经营利润率不断改善,提升至今天的11%。

谷歌云持续稳步增长

Google Cloud主要由两部分业务组成,Google Cloud PlatformI(主要是基础设施、平台和服务)和Google WorkSpace 的订阅服务(主要是企业协同办公软件、Gmail、文档、存储、日程及会议等产品)。

2020年2月4日,谷歌母公司Alphabet公布了2019年第四季度及全年的业务数据,并在财报中首次公开了云计算业务的数据。

当时,也就是2019年Q4,谷歌云的季度营收为 26.14亿美元,而近5年之后的2024 年Q2,谷歌云的营收达到了103.47亿美元,同比增速达到 28.8% 。

通过上图可以看到,谷歌云在过去的19个季度里保持快速增长,并且不断地改善运营利润。

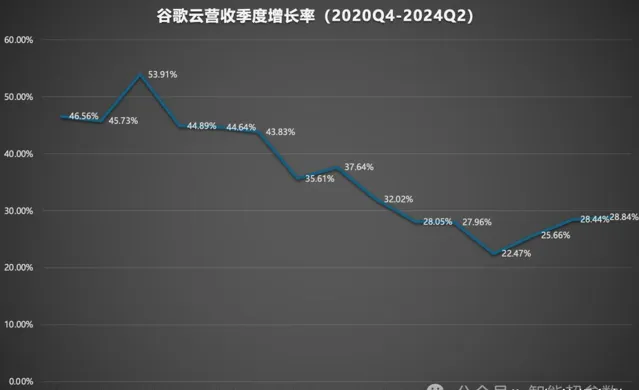

过去几年里,谷歌云的增长速度因为规模快速增长而整体上呈现下滑态势。 但是相对而言,在主流云厂商中,谷歌云的增长速度仍然是最为突出的。

今天谷歌云的运营利润还只有11%,对比亚马逊AWS 约30%左右的运营利润率还有不小的差距,但是随着整体业务呈现出规模效应,以及产品毛利率的持续改善,谷歌云的运营利润率持续改善上来其实只是时间问题。

AI 成为谷歌云的增长引擎

查看谷歌云的季度营收增长曲线可以看到,谷歌云在 2023 年第三季度出现历史上的业务最低增速之后,其实过去3个季度的增长速度都在改善。

这种改善背后的动力,很明显就是人工智能,并且贡献力度还挺大。

Alphabet公司CEO桑达尔·皮查伊(Sundar Pichai)在介绍业务进展时表示,「年初至今,我们为云客户提供的AI基础设施和生成式AI解决方案已经创造了数十亿美元的收入,并被超过200万开发人员使用。」

Alphabet公司CFO露丝·波拉特(Ruth Porat)对谷歌云的增长进行了进一步的拆解。

她透露,谷歌云的增长,反映了GCP的首次显著增长,高于云整体增长,并且包括 AI 不断增长的贡献。其次,Google Workspace的强劲增长,主要由于每个席位的平均收入增长。

Ruth Porat透露,谷歌前100名客户中的大多数已经在使用谷歌生成式人工智能解决方案。

全栈AI让谷歌优势明显

毫无疑问,接下来,AI可能是改写云计算市场格局的重要变量。

在接下来的竞争中,谷歌云其实手里握的牌,要比亚马逊AWS好很多,比起微软+OpenAI的组合也不差,反而我觉得可能略微占优。

今年4月,我曾写过一篇 对Google Cloud Next 2024大会的观察文章 。

当时,我提出了一个观点,对于云厂商这类大型的技术基础设施提供商而言,未来比拼的优先项将是你如何在新技术堆栈中建立竞争力,比如底层AI芯片、AI大模型和新的开发工具层面能有多少创新。

今天,谷歌云有着一套全新的AI技术堆栈( AI infrastructure、Models、AI Platform、AI Agents),并且各个层面的产品竞争力都很强,而且还完全自研。

这让谷歌在进行AI技术栈的垂直整合上,其实比其他厂商更有优势。

对比之下,微软虽然也在搞芯片,但是比谷歌落后了约10年,而且OpenAI的模型也不属于它。亚马逊AWS在上一代的云里占据了先发优势,但是现在,在AI堆栈的各个层面都很弱。

最近几个季度,Alphabet公司的资本支出出现了猛涨,2024年第二季度的资本支出达到了 131.86亿美元。

虽然有分析师质疑公司是否在过度投资,但是我认为,谷歌云平台上开 发者和客户围绕AI的相关数据一定是Alphabet加大资本支出的最大推动力。

在Alphabet公司的广告业务放缓之际,谷歌云成为了整个公司继续稳步增长的新动力。而随着企业和开发者进一步拥抱人工智能,谷歌云的增长可能还会进一步提速,并实现运营利润的持续改善。

以今天这样的业绩,可以说,在持续投资数年之后,谷歌云已经开始迎来规模化的收获期。