(报告出品方/作者:国信证券,王蔚祺、王晓声、李全)

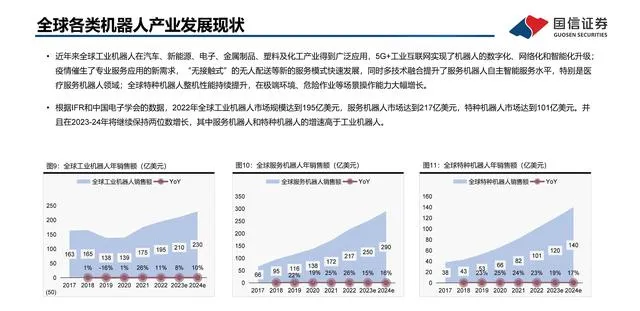

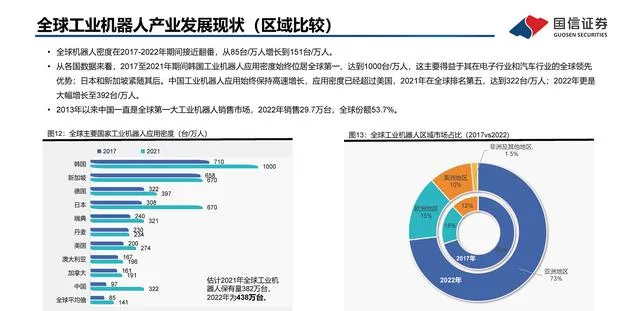

全球机器人产业发展现状

机器人的定义与主要分类

机器人的定义: 国际标准化组织(ISO)将机器人定义为「一种自动的、位置可控的、具有编程能力的多功能机械手,这种机械手具有几个轴,能够借助可编程序操作来处理各种材料、零件、工具和专用装置,以执行种种任务。我国业界给出的机器人定义是:机器人是一种自动化的机器,这种机器具备一些与人或生物相似的智能能力,如感知能力、规划能力、动作能力和协同能力,是一种具有高度灵活性的自动化机器。机器人的特点:1、可编程,2、拟人化,3、通用性,4、机电一体化。

机器人的分类:按用途主要可分为工业机器人、服务机器人和特种机器人三类。 1. 工业机器人按照用途可分为搬运、码垛、焊接、喷涂、装配、激光加工、真空、洁净。 2. 服务机器人是在非结构环境下为人类提供服务的多种高技术集成的先进机器人,应用领域在家用、医疗和公共服务(农业、金融、物流、教育等)领域。3. 特种机器人是可代替人类从事高危环境和特殊工况的机器人,包括军事应用、极限作业和应急救援等领域。

全球机器人分类(工业机器人-机械结构)

1.多关节机器人(Articulated robot)

多关节机器人也称机械臂,是工业领域中最常见的工业机器人形态,能进行装配、喷漆、搬运、焊接等机械自动化作 业。多关节机器人按构造可以分为5轴和6轴关节机器人、托盘关节机器人等。其优点是自由度高,可自由编程,错 误率可控。根据 IFR、CRIA 统计数据,垂直多关节机器人在国内外市场的占比均超过60%。

2.平面多关节机器人(SCARA robot)

平面多关节机器人又称SCARA机器人,有3个旋转关节,其轴线相互平行,在平面内进行定位和定向,还有1个移动 关节,用于完成末端件垂直于平面的运动。SCARA机器人具有垂直方向刚性高、水平面内刚性低(柔顺性)的特征, 在装配作业中普遍应用。

3.坐标机器人(Cartesian robot,Gantry robot,Linear robot)

坐标机器人也称线性机器人(Linear robot)、直角坐标机器人(Cartesian robot)、桁架式机器人(Gantry robot), 其关节在一条直线上,由独立沿x、y、z轴的自由度构成,并彼此成直角。特点是高速度、高精度和高可靠性,灵活、 多功能。末端操作工具不同,可实现不同功能,如焊接、搬运、包装、码拆垛、检测、分类、装配、贴标、打码、喷 涂等,适用于多品种、多批量柔性作业。

4.并联机器人(Parallel robot)

并联机器人通过至少两个独立的运动链将动平台和定平台相连接,有两个或两个以上自由度,且以并联方式驱动。其 优点是刚性较好,可用来完成数控机床的一些功能,无累积误差,微动精度高,运动部重量轻,速度快,动态响应好。 并联机器人多应用在运动模拟、机床、微操作、芯片制造、生物医学、微外科手术等领域,在食品包装生产线、药品 分拣、收集及轻质产品的包装及加工装配等方面也有广泛应用。

5.圆柱坐标机器人

圆柱坐标机器人的运动轴采用圆柱坐标系,可达空间呈圆柱状。此类机器人在半导体行业应用较多,可安装在生产线 上,进行部件的装卸、处理、组装、清洗、清理等工作。

6.工厂用物流机器人(AGV robot)

AGV是「自动导引运输车」的简称,指装配有电磁或光学等自动引导装置,能够沿规定的导引路径行驶,具有安全 保护以及各种移动功能的运输车,是生产物流系统中最重要的装备之一,是自动化生产线、无人车间实现高效、经济、 灵活、无人生产的关键装备。

工业机器人之协作机器人

协作机器人:协作机器人是垂直多关节机器人的一种,后者是最为常见的一类工业机器人,主要 包括传统多关节工业机器人、协作型多关节工业机器人等。

协作机器人因具备柔性、协作安全及易部署等特征,与人类的协作性较好,可以适用于更广泛的 应用场景。近年来,协作机器人的成本优势愈发凸显,工业自动化领域机器换人进程正不断推进。 根据 GGII 数据,从终端客户使用成本来看,2021 年协作机器人单位时间成本仅约 6.59 元/小时, 而人工成本升至 37.88 元/小时,已接近前者的 6 倍。

根据 IFR 统计数据,2017年至 2022 年,协作机器人占工业机器人市场规模的比例由 2.7%增长 至 9.9%,我们估算相当于全球协作机器人市场规模从2017年的4.4亿美元增长至2022年的19.3亿 美元;全球协作机器人龙头企业2022 年优傲(丹麦)的营业收入为 3.26 亿美元,估计全球份额 在15-20%之间。

从制造业对工业机器人的应用需求和工业机器人技术发展趋势来看,未来工业机器人必然向具备 良好的安全性、灵活性和易用性,可实现人机协作等方向发展。我国工业机器人产业发展路线图 也明确,将积极研发能够满足智能制造需求,特别是与小批量定制、个性化制造、柔性制造相适 应的,可以完成动态、复杂作业使命,可以与人类协同作业的新一代工业机器人。

海外工业机器人四大「家族」

ABB、发那科(FANUC)、安川电机(YASKAWA)、库卡(KUKA)和川崎重工(KAWASAKI)等国际知名企业工业机器人占据机器人本体领域高端市场,发展历史悠久。根据【中国工业机器人产业发展白皮书(2020)】,四家在全球工业机器人市场上占据约 50%的市场份额。全球范围内形成以「四大家族」为主导品牌、欧系与日系并肩发展的行业竞争格局。

中国机器人产业发展趋势

国内工业机器人的发展历史和主要目标

我国工业机器人产业发展历史可以主要分为三个阶段: 1970-1990年技术准备阶段。 20世纪60年代末,全球工业机器人应用掀起一个高潮,1972年,中国科学院沈阳自动化研究所起草有关发展工业机器人的建议,至此,我国开始研制自己的工业机器人。此后的十几年,取得了一大批科研成果,缩短了我国与发达国家间的差距。 1990-2009 产业孕育阶段 。20世纪90年代我国确定了特种机器人与工业机器人及应用并重的指导方针,到90年代末,国内初步建成9个机器人产业化基地和科研基地。21世纪初,国内一大批企业或自主研制或与科研院所合作,进入工业机器人研制和生产行列,我国工业机器人进入初步产业化阶段。 2009至今 产业形成阶段 。2009年金融危机过后,我国制造业的压力进一步上升,比较优势受到明显削弱。一是人工成本逐年提高,老龄化社会快速形成,一线产业工人减少趋势不可逆转;二是国内外竞争日益激烈,客户定制、柔性制造、成本效率的需求不断增加。外在动力则是一系列政策措施的推动。大力发展工业机器人产业已成为我国制造业转型升级的关键路径。

根据我国工业机器人发展路线图, 未来将发展的重点机器人产品和目标包括:实现多关节工业机器人、并联机器人、移动机器人的本体开发及批量生产,使国产工业机器人在焊接、搬运、喷涂、加工、装配、检测和清洁生产等方面实现规模化集成应用。积极研发能够满足智能制造需求,特别是与小批量定制、个性化制造、柔性制造相适应的,可以完成动态、复杂作业使命,可以与人类协同作业的新一代工业机器人。

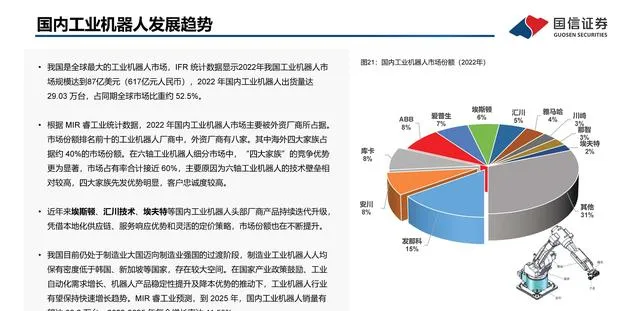

国内工业机器人发展现状

我国高度重视机器人科技和产业的发展,市场规模快速增长,产业逐步发展壮大。IFR估计2022年市场规模174亿美元,2017年以来的5年CAGR达到22%,同时预计2024年市场规模会进一步增长到251亿美元,保持20%以上的复合增速。

数据显示,受益于3C、光伏、锂电、汽车等高端制造业的蓬勃发展,2021-2022年我国工业机器人销量大幅提升,从2020年的不到18万台提升至2022年的28-30万台,其中三分之一的需求来自电气电子行业,26%来自汽车制造行业;同时单台价值量、操作自由度和可编程性能更高的多关节型机器人销售占比达到57%。根据 MIR 睿工业预测,2025 年国内工业机器人销量有望达39.2万台。

人工智能与人形机器人

人工智能的发展历史

人工智能的正式提出是在1956年,从技术上而言,人工智能采用的方法可以初步划分为两类,一类是早期的符号方法,另一类是统计方法(支持向量机、人工神经网络、深度学习都可以归为这一类)。从20世纪90年代开始,统计方法开始盛行并取得了不少进展,包括支持向量机等机器学习方法,并广泛应用于语音识别、自然语言处理、计算机视觉、数据挖掘等领域。从2012年开始,深度学习方法在计算机视觉、语音识别方面取得较大的突破,在大规模数据集上任务的执行性能得到了大幅度提升,也在机器人的研发方面起到重要的作用。

新一代人工智能推动了人形机器人产业爆发

机器人产业的发展与人工智能技术密切相关,传统机器人主要用于特定单一应用场景,与人类常用工具和生活环境的衔接性、匹配性较差,功能也较为单一;随着人工智能算法和算力的快速发展,特别是Chat-GPT等多模态大模型的问世,为AI赋能人形机器人商业化爆发提供可行性。AI为人形机器人提供了「大脑」的思考能力,同时也能够优化 「小脑」的运控协调能力,最终实现机器人更聪明、更效率、更灵活。人形机器人具有较强的场景通用性,可以从事各类复杂任务,并具有自主决策能力,实现「具身智能」;「人形」设计可以实现与现有工具的良好匹配,大幅提高与人类的互动友好性。

机器人关键零部件

机器人成本结构

工业机器人:减速器、控制器、伺服电动机及驱动器等关键零部件占工 业机器人整体生产成本的60%,直接决定了工业机器人整机的性能及可 靠性。随着我国机器人产业化进程的加快,推动高精度减速器、机器人 用伺服电动机、高性能控制器、传感器等关键部件的研制及产业化,同 时对高档数控机床、自动化控制设备等领域也有很强的带动作用。

人形机器人:人形机器人与工业机器人、新能源汽车等产业共享的部分供应链,如电池、芯片、传感器、控制器等,可以实现供应链的协同迁移。国外人形机器人产业链在技术研发、供应链完善度和市场推广方面相对成熟和领先,核心零部件制造商可分为日系和欧美系两大主要阵营。日系阵营更加侧重于电机、传感器和减速器等方面的零部件,欧美系阵营在控制系统和人工智能处理器等方面具有极大竞争优势。

伺服系统:高精度的运动控制系统

伺服系统:以位置、速度、转矩为控制量组成的能够动态跟踪目标任意位置变化的自动化控制系统。伺服系统主要由:伺服驱动器(指令装置)、编码器(反馈装置)、伺服电机(又称控制电机)三个部分组成,编码器通常嵌入于伺服电机。伺服系统由伺服驱动器发出信号给伺服电机驱动其转动,同时编码器将伺服电机的运动参数反馈给伺服驱动器,伺服驱动器再对信号进行汇总、分析、修正。 根据控制方式不同,控制电机可以分为伺服电机、步进电机等。伺服电机的精度高、响应速度快、综合性能优异,但整体价格较高。伺服系统可分为通用伺服系统和专用伺服系统,其中通用伺服下游应用领域较广,包括包装、物流、3C 电子、锂电池、机器人、木工、激光等,专用伺服下游应用领域包括风力发电、矿山机械、缆车索道、电梯等。 2022年国内伺服系统市场规模达到256.8亿元,同比-8%;其中通用伺服系统市场规模为222.6亿元、专用伺服系统市场规模为34.2亿元。

空心杯电机市场广阔,目前仍由海外企业领跑

2022-2029年全球市场空间CAGR为8%,亚太地区占据需求半壁江山。根据QY Research数据,2022年全球空心杯电机市场规模达到7.5亿美元(折合人民币约50.3亿元),同比+11%。预计到2029年增长为12.84亿美元,22-29年CAGR为7.9%。从需求分布看,2022年亚太地区、欧洲、北美占比分别为49%、25%和20%。

海外企业领跑空心杯电机市场。海外企业在空心杯电机市场布局早、产品齐全、且在绕组工艺积累以及绕线设备领域布局完善,故而仍领跑行业。根据QYResearch数据,2022年德国Faulhaber(空心杯电机发明者)、瑞士Portescap、美国Allied Motion Technologies、瑞士Maxon Motor 及日本NideCopal Corporation五家企业合计拥有67%的全球市场份额。近年来,国内企业包括鸣志电器、江苏雷利、鼎智科技、伟创电气等企业加速追赶,未来有望依托高性价比实现份额的持续提升。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站