(精选报告来源:幻影视界)

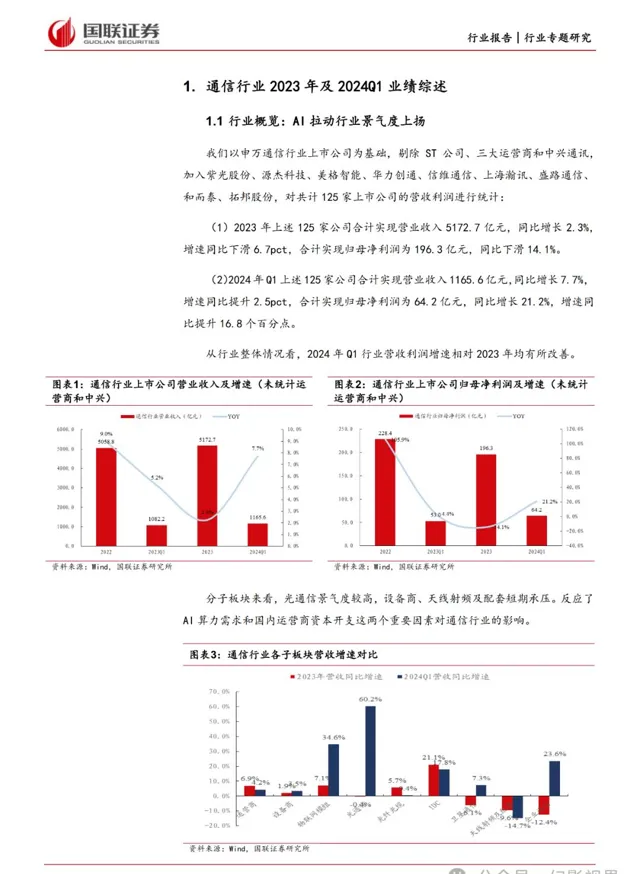

通信行业概览:AI 拉动行业景气度上扬

2023 年通信行业(剔除三大运营商和中兴通讯)整体实现营收 5172.7 亿 元,同比增长 2.3%,行业整体实现归母净利润为 196.3 亿元,同比下滑 14.1%。2024Q1,行业整体营收同比增长 7.7%,增速同比提升 2.5 个百分 点,归母净利润同比增长 21.2%,增速同比提升 16.8 个百分点。分具体子 板块来看,光通信景气度较高,物联网模组、企业通信需求回暖,景气度 回升,运营商整体增速较为平稳,设备商、天线射频及配套短期承压。

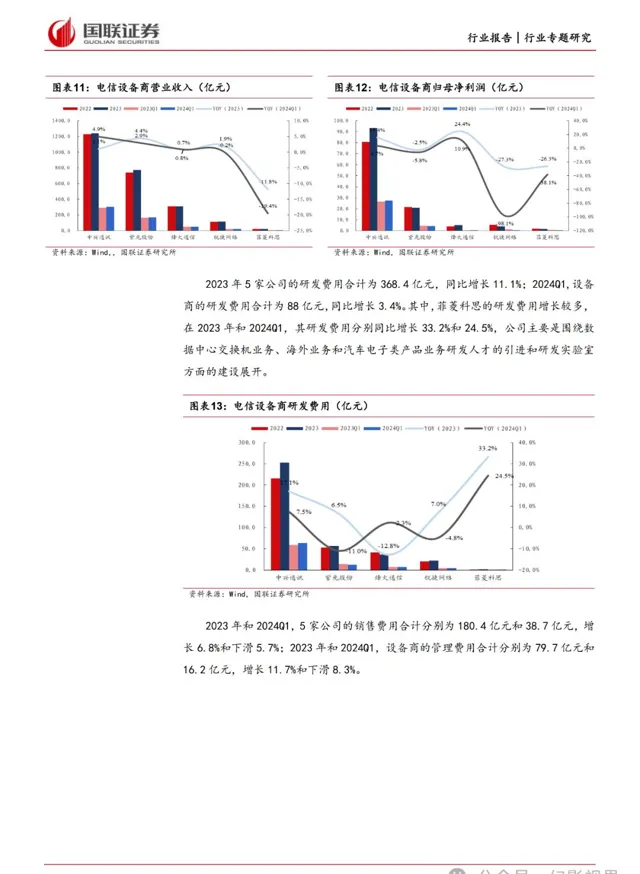

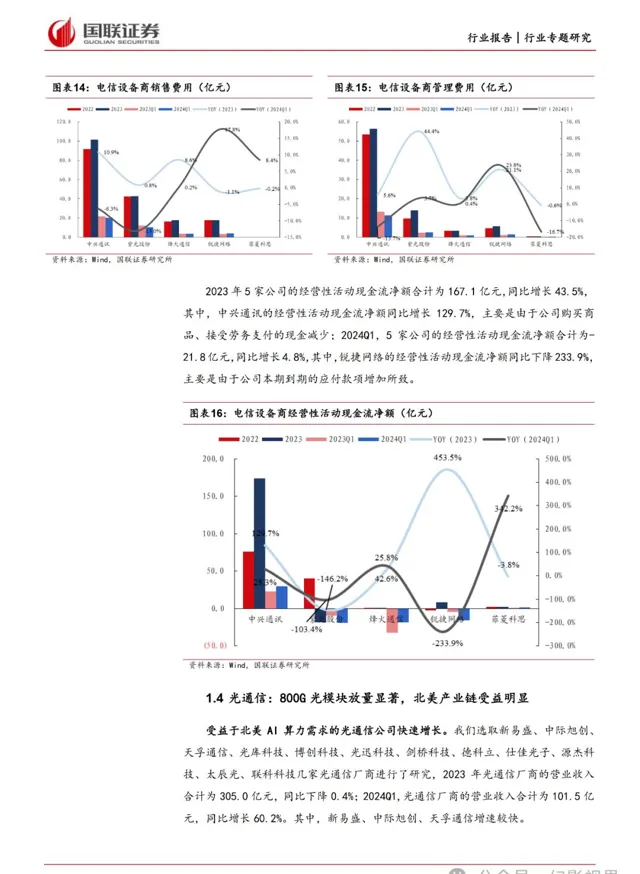

光通信:800G 光模块放量显著,北美产业链受益明显

2024Q1,光通信厂商的营收同比增长 60.2%,归母净利润同比增长 135.4%。受益于 AI 算力的建设,北美产业链的光通信公司快速增长,其中,新易盛、 中际旭创、天孚通信增速较快。此外,高速率产品拉动毛利率和净利率提 升。2024Q1,新易盛、天孚通信、中际旭创的利润率均获得提升。

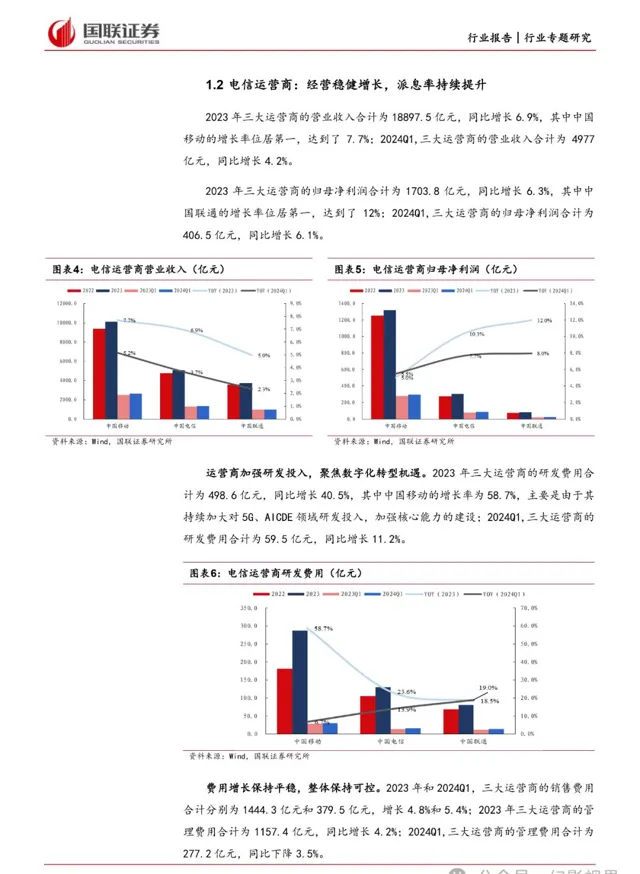

运营商:经营稳健增长,派息率持续提升

2024Q1,三大运营商的营收同比增长 4.2%,归母净利润同比增长 6.1%,并 持续提升分红能力。此外,三大运营商加强研发投入,聚焦数字化转型机 遇。2023 年中国移动的研发费用同比增长 58.7%,持续加大对 5G、AICDE 领域研发投入,加强核心能力的建设。

物联网模组: 行业需求回暖,面向未来布局

行业景气度回升拉动物联网模组行业实现增长,物联网模组厂商加强研发 方面的投入,面向未来进行布局。随着 AI 的发展,AI 与物联网的融合已成 为大势所趋,边缘智能模组也进一步助力 AI 的高质量发展,物联网终端也 会变得更加智能,应对更多差异化的复杂环境。

设 备商和天线射频及配套: 运营商资本开支下滑,业绩短期承压

5G 建设的高峰期已过,我们认为运营商的资本开支呈现逐步下降的趋势, 而且运营商更加倾向于算力和人工智能方面的投入,相关的设备商和天线 射频厂商业绩短期承压。但 AI 带来更多算力的需求,设备厂商也有布局相 关产品,AI 算力或成为设备商增长的新动能。

报告原文节选如下:

本文仅供参考,不代表我们的任何投资建议。幻影视界 整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅报告原文。