与国际领先的芯片公司相比,中国半导体企业在技术水平、研发能力等方面还存在一定的差距,一些关键环节,如高端设备、材料等依然依赖进口,这些限制了国内半导体产业的发展,今天财报翻译官将为大家介绍一家国产芯片领域中的龙头企业,它就是紫光国微。

根据同花顺的数据显示,紫光国微是国产军用芯片第一大供应商,公司不仅成功研发出数字人民币安全芯片,其产品还被应用在国产大飞机C919上,而凭借着在该领域的强大竞争力,紫光国微在去年第三季度还获得了基本养老基金的战略入股。

下面翻译官将详细分析这家公司2023年第三季度财报,并判断出紫光国微未来的成长性,以及公司去年和今年的净利润是否能实现增长。

通过分析翻译官发现,在2023年虽然半导体行业处在短期产能过剩的状态中,但是紫光国威却在逆势扩张,其管理层不仅扩大了生产提高了存货的数量,而且还在扩大产能,这些都是公司未来净利润增长的有利保障。

下面我们先来分析一下紫光国微存货的情况,并判断出这家企业在2023年的净利润是否能出现增长。

2022年第三季度,紫光国微的存货只有20.81亿元。到了2023年第三季度,这家公司的存货就达到了28.03亿元。这不仅同比增长了35%,还创出了历史新高。

因为存货里包括了紫光国微生产国产芯片的原材料、产成品以及半成品,而把存货都卖了加上毛利润就是这家企业的营业收入,所以存货的增长是能提高紫光国微2023年净利润的。

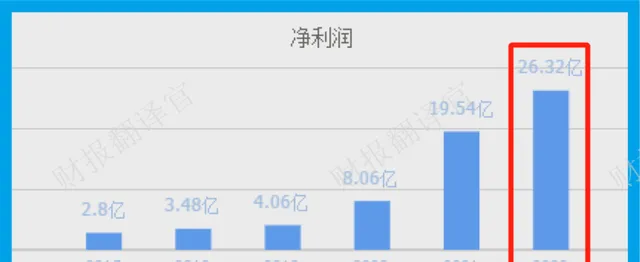

通过进一步分析翻译官发现,这家公司的净利润目前已经连续五年实现了增长,并在2022年以26.32亿元的净利润创出了历史新高。

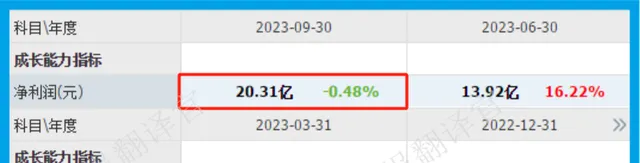

而在2023年,紫光国微只用了三个季度的时间就完成了20.3亿元的净利润,再加上同期公司存货的数量出现了增长,所以翻译官猜测紫光国微2023年净利润的增长将是大概率事件。

而这家企业目前的净利润,在A股芯片板块400家上市企业中排名第12位。这个名次非常高,说明其规模相对来说很大。

有一点是需要我们注意的,那就是在2023年由于半导体行业短期产能过剩,所以多数芯片企业的管理层不但没有扩大生产,反而还在清理库存。

而紫光国微的管理层却反其道而行,使存货的数量创出了历史新高,这说明公司认为在2024年半导体行业有回暖的可能性,这一点是需要我们注意的。

上面看过了紫光国微的存货,下面我们再来分析一下这家企业的在建产能,以及公司2024年的净利润是否能出现增长。

通过分析翻译官发现,目前紫光国微有4个半导体生产项目正在建设中,这些项目的预计投资总额接近3亿人民币。

如果这4个半导体生产项目都能竣工的话,这家企业生产芯片的产能将提高70%,而这也为紫光国微未来净利润的增长打下了基础。

通过进一步分析翻译官发现,这4个半导体生产项目的平均工程进度已经达到了80%,后续管理层只要再投资6000万人民币这些项目就都可以竣工了。

而在报告期内紫光国微短期内能拿出来的现金总额,也就是货币资金为25.96亿元。交易性金融资产,也就是用闲置资金所购买的理财为10.25亿元。

这说明目前在公司的账户里至少有36亿人民币是可以支配的,所以这些项目对管理层来说没有任何资金压力。

因为这4个在建工程的数据源自紫光国微2023年半年报,所以翻译官猜测这些项目都已经竣工了,公司的存货才会出现增长。

由于这些半导体生产项目都已经达产了,所以在2024年,如果集成电路行业的风口能够发挥作用,管理层一定会大幅提高存货的数量,此时市场再能消化掉公司半导体产品的新增产能,那么紫光国微今年净利润的增长甚至创出历史新高都将是大概率事件。

如果把这家企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为紫光国微能持C级的水平。

请注意:基本面良好的公司不一定会上涨。但是那些能持续大涨的企业,其基本面一定非常出色。

而本文既没有推荐紫光国微,也没有说紫光国微公司有多么的好,而是精炼翻译该企业的财报。